猪肉批发价格从2019年2月份的每公斤10元左右,到9月份达到最高点34块钱每公斤,随后有所下降,但是近期猪肉价格有开始的上涨,大概率要破前期的高点。养猪产业景气度依旧。我们吃不起猪肉,但是投资一下还是可以的。

资料来源:同花顺

养猪已经越来越专业化,很多的地方由于污染也逐步取缔一些个人或者小农户养殖,行业的集中度会越来越高,尽管养猪行业A股上市公司有10多家,但是我个人认为,能真正有投资价值的还是龙头企业。对于养猪产业链来说,牧原股份、温氏股份、新希望三家公司拔得头筹,远远地将其它养猪企业抛在后面。

首先我们来看下三家公司的近期股票走势,牧原股份和新希望走势非常好,而温氏股份走势一般,从以前的养猪行业绝对龙头,降为市值第三了:

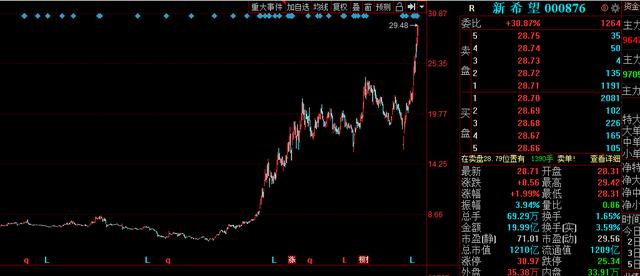

新希望

温氏股份

牧原股份

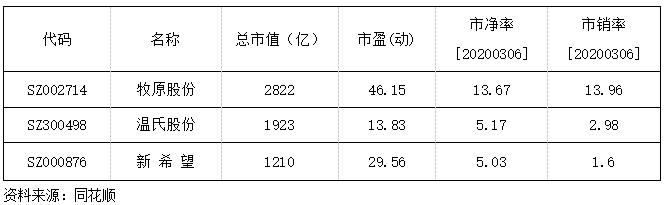

下面我通过分析对比3家公司的财务数据,从市值上看,牧原股份最高,将近3000亿,温氏股份将近2000亿。新希望1000亿左右,从市盈率、市净率、市盈率来看,牧原股份都是最高的,市场给的估值最高,很大原因是因为牧原股份是纯养猪的,养猪收入占总营收97%,而温氏股份只占65%左右、和新希望主要还是饲料,只有部分业务是养猪,并不纯,所以猪肉价格的上涨收益程度不同,这个可以从下面的营业收入增长率和净利润的增长率可以看出,牧原股份最收益。

市值、市盈率、市净率、市销率比较

近3年营业收入增长

近3年净利润增长

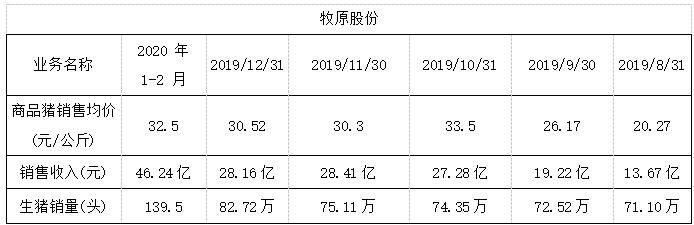

下面我给大家看下它们各自养猪的收入和比重:

牧原股份收入情况:

温氏股份收入情况:

新希望收入情况:

从上面的比较来看,如果你真的看好猪肉价格持续高位,那就要买牧原股份。

温氏股份有35%左右收入是养鸡贡献的,而鸡价并没有怎么涨,所以受益并不非常明显。

如果你更看好整个养殖行业,则应该买新希望,因为新希望不止包括养猪,很大一块是饲料,能受益整个养殖行业。