随着生猪价格不断上涨,大部分上市猪企也从第二季度起开始步入盈利期的同时,行业在加速洗牌。

截至8月底,各大生猪养殖上市公司已悉数交出今年上半年成绩单。受非洲猪瘟等因素影响,除了极少数企业外,大部分上市猪企均出现不同程度亏损。非洲猪瘟疫情的持续影响加速了猪周期的反转,随着国内生猪产能加速去化,生猪供求关系失衡,生猪价格不断上涨,大部分上市猪企也从第二季度起开始步入盈利期的同时,行业在加速洗牌。

据农业农村部监测,截至9月6日14:00时,全国农产品批发市场猪肉平均价格为35.12元/公斤。这一价格较8月2日全国农产品批发市场猪肉平均价格24.48元/公斤,上涨超过10元/公斤。随着猪肉价格不断攀上新高,与上市猪企业绩亏损相对应的是股价也在猛涨。今年以来,整个猪肉概念股板块的市值由3800多亿元上涨至6800多亿元。

“四大天王”将改写,温氏、新希望有望拔头筹

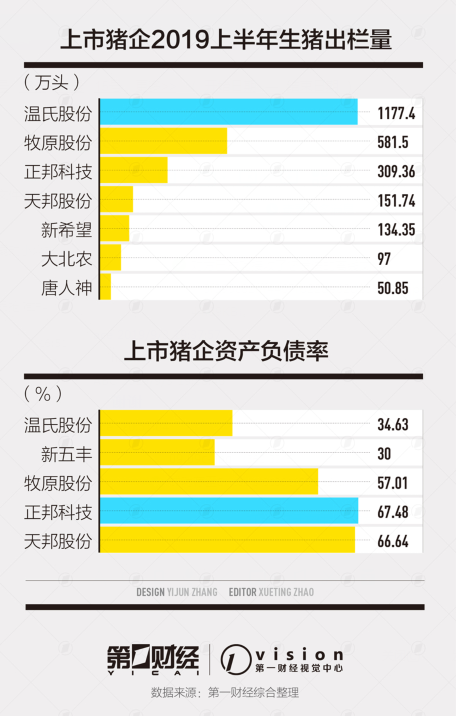

温氏股份(300498.SZ)作为目前国内最大的养猪企业,今年上半年整体盈利不错,实现营收304.35亿元,较上年同期增长20.22%,归属于上市公司股东净利润为13.83亿元,较上年同期增长50.76%,商品肉猪销售收入同比增长25.32%,但上半年温氏的养猪业务仍处于小幅亏损。

好在公司生猪出栏量在稳步增长,上半年销售商品肉猪1177.40万头,同比增长13.69%,完成年度销售目标约52.81%(年度销售目标以2018年销售量计)。商品肉猪养殖和销售是温氏的主要业务之一,肉猪类产品销售收入占比超过60%,但温氏的优点是多头布局+全产业链布局,禽类业务上半年获得了很好的增长,对冲了养猪亏损的风险。

中国生猪预警网分析师冯永辉认为,从产业链避险的风控能力来看,温氏股份目前是养殖类上市公司里最被看好的,因为没有将鸡蛋都放到一个篮子里,即便非洲猪瘟造成的损失也在可控范围内,其中禽类产业起到了非常大的风险抵消作用,同时抓住了旺盛的替代性需求,充分享受到行业上行的红利。

另一家兼顾猪、禽养殖多元化和全产业链布局的企业新希望(000876.SZ),上半年实现营收352.94亿元,同比增长11.54%;净利润为15.62亿元,同比增长84.61%。共销售种猪、仔猪、肥猪134.35万头,同比增加10.22万头,增幅8.33%;实现养猪营收19.23亿元,同比增长27.01%;毛利润3.66亿元,同比增长225.08%。自2015年公司养猪业务发展迅速,2018年生猪销量突破255万头。上半年新希望自养及委托代养的商品代鸡、鸭销量也超过2亿只,畜、禽养殖在公司整体营收与利润中的占比贡献不断提升,加上在饲料、乳业、养殖加工等领域的布局,同样稳健的新希望也实现了逆势增长。

上半年公司通过自产与外购仔猪的投放,已实现了超过180万头的仔猪与肥猪存栏。这轮养猪扩产热潮中,新希望拟投资37.48亿元在兰州新建出栏250万头生猪养殖项目;投资5.82亿元、3.93亿元,在河北辛集、内丘分别新建年出栏67万头、50万头生猪养殖项目;投资2.44亿元在山东高唐新建存栏7500头种猪项目。

截至2019年上半年末,新希望已在全国实现与储备了超过4000万头的产能布局,已投产产能达480万头,在建产能超700万头,公司固定资产和在建工程余额比上年末增加17.90%,另有已完成土地签约或储备的项目产能超3000万头。

牧原股份则没有温氏和新希望的幸运和稳健,公司上半年实现营收71.6亿元,同比增长29.87%;归属于上市公司股东的净亏损1.56亿元,同比亏损扩大97.95%;归属于上市公司股东的扣除非经常性损益的净亏损2.02亿元,同比亏损扩大98.32%。上半年销售生猪581.5万头,其中商品猪521.82万头、仔猪59.26万头、种猪0.42万头。纯养猪的单一业务结构,让牧原受非洲猪瘟疫情冲击避无可避,亏损严重。

在这轮扩张潮中,牧原股份的步子迈得很大。早在去年12月,牧原股份就发布定增预案,拟募资不超过50亿元,其中35亿元用于扩大生猪养殖规模。扩张项目达产后,公司将新增475万头出栏生猪。8月13日,牧原股份再次发布公告表示,将拟斥资1.2亿元,在依安县、康平县等6个知名养殖县设立子公司。

正邦科技(002157.SZ)上半年生猪出栏量为309.36万头,较上年同期增长24.65%,公司录得净亏损2.75亿元,同比亏损扩大43.98%;净利润跌幅最大当数天邦股份(002124.SZ),上半年生猪出栏量为151.74万头,同比增长69%,实现营收22亿元,同比增长102%,但净亏损高达3.67亿元,其中3亿元亏损发生在一季度,同比下滑555.9%。

养猪行业一直被认为的四大龙头“温牧正天”,除了温氏股份因为多元化布局和全产业链模式,对冲了养猪业务亏损,获得了净利润大幅增长外,其他三家都表现十分惨淡,养殖行业单一布局结构是最大的原因,主要涵盖养殖和饲料也造成产业链布局过短,导致其在生猪养殖业务受冲击时对抗、转移风险能力不足。冯永辉分析称,养殖结构布局单一,只布局养猪,养殖类产业链过短,只布局其中一到两个环节的企业,受市场冲击的风险更大。

行业集中度有望提升

《中国农业展望报告(2019-2028)》显示,2019年下半年猪价属于上涨周期,在价格刺激下,下半年三元杂母猪补栏将会增加,有利于产能恢复,但受此前母猪存栏下降、环保政策、疫情风险等因素影响,产能恢复速度将会比较缓慢。2020年上半年全国生猪价格将会达到本轮上升周期的高点,2020年下半年价格将由高位逐步回落,预计将会在2021年后进入新一轮价格下跌周期,但猪价将会在未来3年保持较高水平。天风证券也表示,未来2~3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

按照目前生猪市场价格测算,养殖户头均盈利已接近创历史新高的1500元,简单说后期谁家的猪多谁就能赚更多,但不同的产能、产业链布局、资金链实力(负债程度)、能繁母猪存栏量、养殖及抗风险技术储备等因素,不仅决定了上市猪企谁家能拥有更多的猪,还决定谁的赢面更大。

中国的生猪养殖一直比较分散,长期以来以中小型猪场为主,大型养猪企业占比不足10%,因此猪周期一直存在。对于养殖户来说,未来三年养殖利润都将保持在较好水平,但是受资金和防疫等因素的影响,在非洲猪瘟疫苗实现市场化之前,养殖户的补栏积极性不会很高,反而会更谨慎。在这一背景下,小散户和中小企业退出市场可能会更明显,大公司资源整合会明显加快,在国家政策引导和高利润刺激下,规模化产能有望逐渐恢复,行业集中度也有望提升。

猪周期反转之下,几乎所有上市猪企摩拳擦掌,都在紧盯非洲猪瘟疫苗的进展,加速跑马圈地,不断扩大生猪养殖规模,为即将到来的养猪大潮做准备。目前A股涉及生猪业务的18家上市公司就有9家今年来投资了与生猪养殖相关的项目。跑马圈地、投资扩产,首先必备的就是足够的资金或强大的融资能力。

龙头温氏股份市场规模大但资产负债率低,股价少有大的波动,从其34.63%的负债率可知温氏具备充分的融资能力,这不仅是其股价稳健的重要因素,也是温氏扩充生猪养殖产能的底气所在。

新希望则拥有全球范围内多家金融机构合计超过490亿元的综合授信额度,目前用信比例仅为28%,上半年平均融资成本控制在3.7%以下。此外,公司在上半年启动了可转债项目,后续将会更有力支撑养猪产业发展的资金需求。

新五丰(600975.SH)作为国有控股上市公司,资产负债率低于30%,并在2019年获得了多家银行的信用授信合计11.5亿元,也可通过间接融资手段获得发展所需资金。

负债率高、融资压力大的企业也有不少,上半年牧原股份资产负债率为57.01%,较上年末增长2.94%;正邦科技资产负债率为67.48%,较上年末降低0.54个百分点;截至2019年3月末,天邦股份资产负债率为66.64%。三家企业的资产负债率均高于50%,结合目前的巨额亏损现状,下半年发力养猪业务的负担会更重,一定程度上影响其扩产进度。

非洲猪瘟的疫情影响还在持续,目前养猪的利润和风险同样高,普通企业基本只有一次机会,因为猪瘟损失惨重资金链断裂的养殖场和中小企业很难借到钱,靠政府的补助也不足以重新飞起来。只有上市公司有多次试错机会,防疫能力和综合抗风险性优于普通散养户,叠加国家增加补贴和税收的支持,能够扩产抢占散养户的市场份额。非洲猪瘟赋予了第一梯队上市猪企史无前例的利好机会和政策红利,产业内一般的竞争对手根本没有对抗的能力。

综合来看,龙头企业中,不管是养殖布局规模、养殖类别多元化程度、产业链布局环节,还是技术、资金、人才储备上,温氏股份和新希望无疑都具备较强的抗风险能力和稳健雄厚的拓展实力,地方性龙头企业新五丰等也具备良好的融资能力和政府支持。牧原股份、正邦科技、天邦股份则需要背负更重的包袱来实现扭亏为盈,以往“温牧正天”养猪四大龙头的格局,有望重新洗牌。

冯永辉表示,目前已有不少上市猪企拿到了实验疫苗,在猪场实验的效果也不错,市场化非洲猪瘟疫苗的上市将会是产业的重要节点,下半年单头猪利润最高有望达到2000元,非洲猪瘟已经将大量受冲击又没有足够资金支持的中小养殖企业拦在门外,拥有一体化产业链的上市养殖企业有巨大的利好优势。