近日安迪苏发布2018年中报,据相关公告披露,安迪苏2018年上半年营业总收入57.50亿元,同比增长16.58%,净利润为4.89亿元,同比下滑15.27%。对应2018年二季度营业总收入27.36亿元,同比增加11.08%,净利润1.37亿元,同比下滑47.51%。

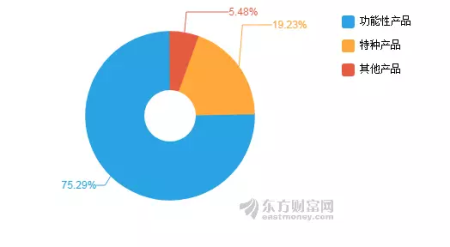

安迪苏产品分为三类:功能性产品(蛋氨酸以及生产副产品硫酸铵和硫酸钠、维生素)、特种产品(酶制剂、益生菌、有机硒、反刍动物产品)和其他产品。如按产品来分类,则功能性产品在营业收入中占比75.29%,特种产品占比19.23%,其他产品占比5.48%。

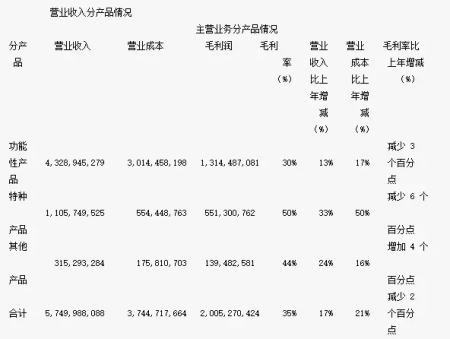

2018上半年功能性产品营收43.29亿,同比增长 13%,主要是由于液体蛋氨酸销量实现双位数增长,以及维生素产品因为市场供应短缺造成的价格上升。不过受宏观环境影响,原材料成本不断上涨,且蛋氨酸价格处于历史底部,功能性产品的毛利水平下降至 30%。尽管竞争激烈,液体蛋氨酸还会保持高增长率和领导地位。

2018年上半年特种产品收入为11.1亿元,同比增长33%,毛利率为50%,同比减少6个百分点,仍保持较高毛利率水平。增长主要来自整合公司2月收购Nutriad的产品组合带来增长。酶制剂、反刍动物蛋氨酸、有机硒和益生菌等产品内生增长仍保持快速发展。安迪苏7月30日晚在互动平台表示,特种产品方面,2018年上半年,安泰来和喜利硒取得了不俗的销售增长,尤其是在亚太和北美市场。目前安泰来已在全球所有主要市场完成准入注册,在2018年上半年也取得了超预期的增长,增加超过了一倍。喜利硒也取得了40%的良好增长,随着许可认证程序在不同国家和地区的展开,未来会取得更好的成绩。总体来看,公司预计特种产品业务对公司毛利的贡献将逐渐加大,未来三年内对EBITDA贡献超三分之一。

2018年上半年液体蛋氨酸继续保持双位数的销量增长。但由于销售价格下降以及原材料成本上升,毛利率面临着较大压力。考虑到市场供求关系的变化情况,公司认为整体的价格趋势依旧疲软。若出现一些特殊情况,2018年下半年可能会存在一些价格上的回调。产能18万吨的南京新工厂的建设工程进展顺利,建成后将帮助安迪苏满足日益增长的客户需求,并进一步提升生产成本效益。除了南京新工厂,公司在欧洲进行的工厂扩产项目也在顺利进行,同时A-Dry+的商业化也在推进中。具体可参考以下在年报中的介绍:

1、欧洲生产平台扩建项目:通过对 Burgos 工厂增加第三条生产线,同时对 Les Roches 工厂 的上游装置追加配套投资,欧洲工厂年产能将增加 5 万吨。该项目正如期按计划顺利开展,预计将于 2018 年底完工。

2、推出罗迪美®A-Dry+:安迪苏于 2017 年开发完成了革命性创新产品罗迪美®A-Dry+。这是 一款基于液体蛋氨酸技术开发出来的新型粉末状蛋氨酸产品,使因受限于产品或生产工艺而 不能使用液体蛋氨酸的客户也能享受到液体蛋氨酸的益处。该产品将于 2018 年下半年实现商 业化。罗迪美 A-Dry +年产能约为 9 千吨的生产单元正在 Burgos 工厂积极建设中,该项目进 一步巩固了西班牙工厂的战略地位。

3、批准建设的新南京工厂:为满足客户不断增长的需求,巩固行业领导地位,蓝星安迪苏股份有限公司董事会于 2018 年 1 月 16 日批准建设年产 18 万吨液体蛋氨酸新工厂。 设施将 位于南京六合化工园区内,紧邻现有的南京工厂。本项目预计投产时间为 2021 年中。截至 2018 年 6 月底,已与地方政府签订投资协议。

4、做为公司第二业务支柱,安迪苏正积极开发特种产品业务,以更好的提升动物生产和健康水平。安迪苏积极探索创新性产品,对特种产品在未来的巨大发展潜力充满信心。安迪苏 于与 2018 年 2 月完成对 Nutriad 公司的收购,Nutriad 公司的产品组合、覆盖的动物品类以及 其目标市场与安迪苏公司极具互补性,该并购有助于双方通力合作,打造一体化解决方案,为客户创造更多价值。