广告

“畜牧业”是关系国计民生、社会稳定的重要基础性行业。国家统计局统计数据显示,2022 年全国生猪出栏69995万头,比上年增加2867万头,增长4.3%;全年猪肉产量5541万吨,比上年增加246万吨,增长4.6%。

2022年末,全国生猪存栏45256万头,比上年末增加333万头,增长0.7%。其中,能繁殖母猪存栏4390万头,增加62万头,增长1.4%。

我国是世界猪肉消费和生猪养殖大国,人均消费量相对稳定,且农村居民人均消费水平较之城市居民消费已不存在明显差异。据国家五部委联合公布,2022 年居民家庭人均猪肉消费量为 26.9 公斤/年人,同比增长 6.7%,实现近 4 年最高消费量。

根据2022 年全国生猪出栏情况看,国内生猪销售市场规模依然持续高达万亿,整体生猪养殖市场空间广阔。

生猪养殖行业规模化程度快速提升

我国生猪养殖业长期以散养为主,生产集中程度较低,但规模化有所进展。截至 2020 年,年出栏数在500 头以上的规模化生猪养殖场有16万户,而500头以下的小型养殖场则多达 2061 万户。

2008 年以来,中国生猪养殖行业在生猪疫病、政策驱动等因素的影响下,规模化程度实现进一步提升。截至 2022 年,生猪出栏排名前五的企业合计市场份额约15.34%,较 2021 年行业出栏排名前五的合计市场份额增长了 6.12个百分点。

根据近五年数据来看,头部企业市占率呈现稳步抬升态势,行业规模化程度快速提升。 我国生猪价格随着市场供需关系的波动呈现明显的周期性波动特征,一般 3-4 年为一个波动周期,并且大周期中也存在若干个小周期。

2021 年上半年,国内能繁母猪在养殖高利润的驱动下加快恢复,根据中国农业农村部统计数据显示,2021 年6月末全国能繁母猪存栏 4564 万头,为 2017 年年末的 102%。而伴随着持续 2021 年震荡下行的国内市场生猪价格,市场产能开始逐步去化。

直至 2022年 4月,全国能繁母猪存栏量降至低点 4177 万头后,又开始恢复产能增长态势。能翻母猪存栏量出现连续回升直至 2022 年 12 月,据中国农业农村部数据显示,2022 年 12 月末全国能繁母猪4390 万头,相当于4100 万头正常保有量的 107.1%,生猪产能出现上行小周期。

饲料行业需求继续保持刚性增长

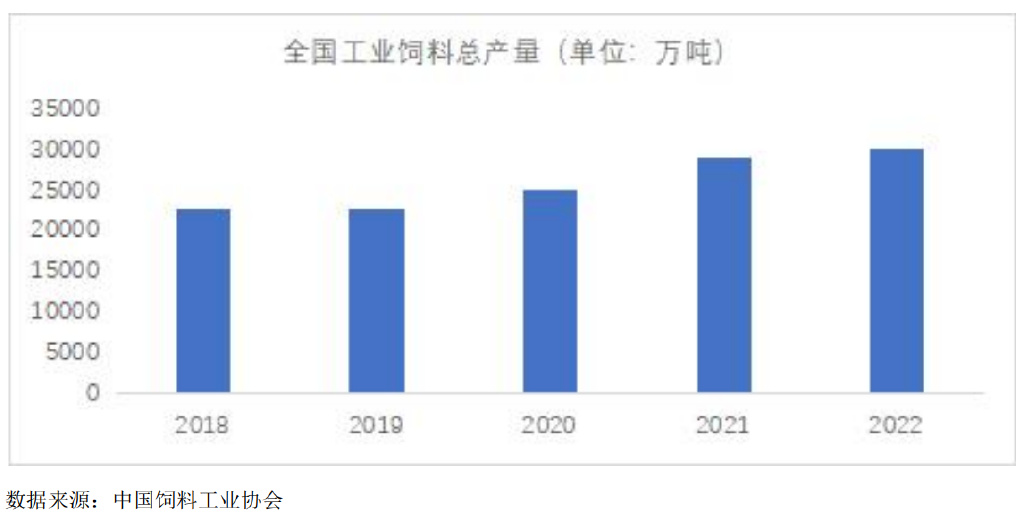

2022年,随着生猪生产加快恢复,水产和反刍动物养殖持续发展,带动饲料工业产量较快增加,饲料行业高质量发展取得新成效。2022年度,全国工业饲料产值、产量实现双增长,产品结构调整加快,规模企业经营形势总体平稳,饲料行业创新发展步伐加快。

根据中国饲料工业协会数据显示,2022年度全国工业饲料总产量30223.4 万吨,比上年增长 3.0%。其中,配合饲料产量 28021.2万吨,增长 3.7%;浓缩饲料产量1426.2万吨,下降8.1%;添加剂预混合饲料产量 652.2万吨,下降1.6%。

分品种看,猪饲料产量13597.5万吨,增长4.0%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量 8925.4万吨,增长0.2%;反刍动物饲料产量 1616.8万吨,增长9.2%;水产饲料产量2525.万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量 223.3万吨,下降7.2%。

饲料行业市场需求状况及其变动直接受下游养殖业影响,最终取决于居民饮食结构、对肉类等产品的消费情况。我国是人口大国,随着人口持续增长及人民消费水平的持续提高,对畜、禽、水产品的需求量将维持在高水平且保持稳定。

虽然短期内饲料产品的需求量会因下游养殖行业具有存栏量的波动变化而随之变化,但是从近 30 多年来饲料产量的变动情况来看,我国饲料行业不具有明显的周期性上升或下滑特点。

最新发布