广告

一、全国生猪产能

1.1 全国能繁母猪保有量变化

2022年1-2月,生猪业产能去化持续推进。截至2022年2月末,全国能繁母猪存栏量为4268.2万头,环比下降0.5%,同比增长0.46%。总体来看截至2月份,能繁母猪下降幅度并不大,去产能趋势相较于去年年末有所放缓。

根据农业农村部印发的《生猪产能调控实施方案(暂行)》的通知,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。按照生猪产能调控要求,将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域:

1.绿色区域:产能正常波动。能繁母猪月度存栏量处于正常保有量的 95%-105%区间(含95%和105%两个临界值)。以市场调节为主,不需要启动调控措施。

2.黄色区域:产能大幅波动。能繁母猪月度存栏量处于正常保有量的 90%-95%和 105%-110%区间(含90%和110%两个临界值)。启动相应调控措施,与市场调节共同作用,促使能繁母猪存栏量回归到正常区间。

3.红色区域:产能过度波动。能繁母猪存栏量低于正常存栏量的 90%或高于正常存栏量的110%。强化相关调控措施,促使能繁母猪存栏量回归到正常存栏水平。

2022年2月末,全国能繁母猪存栏量为4268.2万头,处于正常保有量的 104%,接近绿色区间上限。

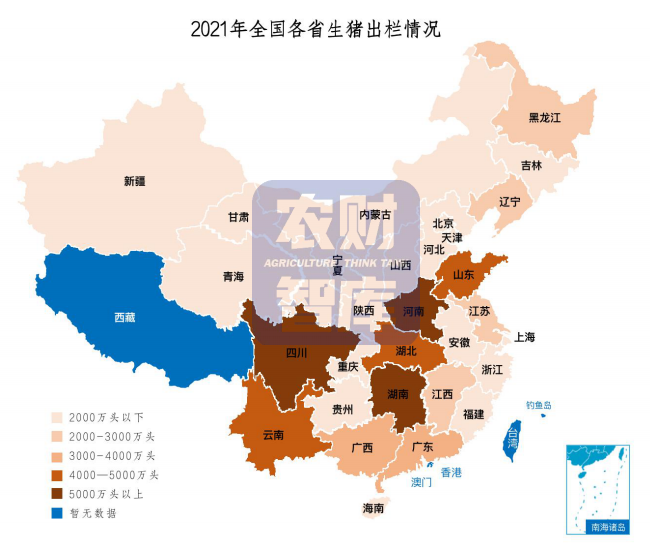

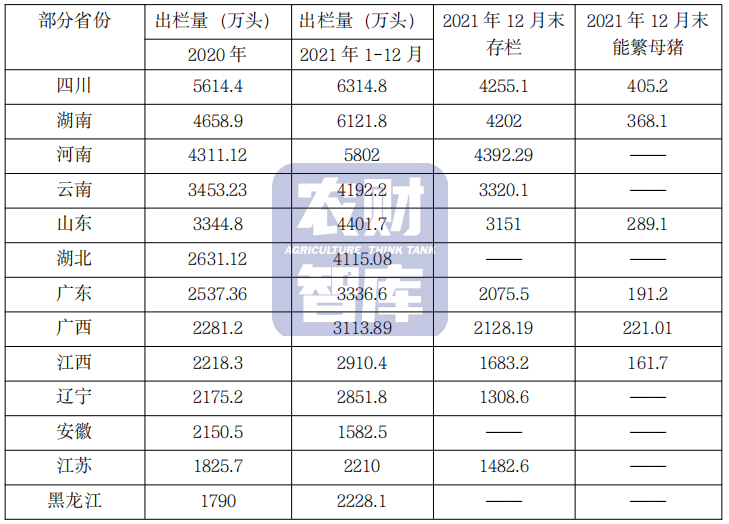

1.2 全国各省份生猪出栏与产能

2021年全国生猪出栏前三名的省份分别为四川、湖南、河南,是唯三出栏量超过5000万头的省份。随后是山东、云南、湖北,出栏量在4000-5000万头之间。

(数据来源:各省统计局、农业农村厅)

二、大型养殖企业产能及出栏情况

2.1 大型猪企能繁母猪存栏情况

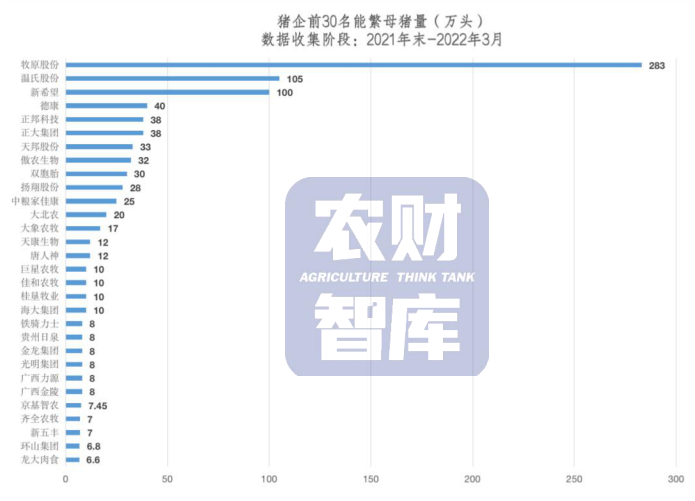

前30猪企2021年末能繁母猪共935万头,占据全国能繁母猪总量的21.6%。

由于2022年开年猪价下行,未来尚不明朗,多数企业企业产能维持在2021 年末状态。

依然有部分企业如傲农生物3月母猪存栏较2021年末增加5万头。

温氏股份2022年目标母猪存栏达到140万头。

京基智农2022年目标达到母猪存栏12万头。

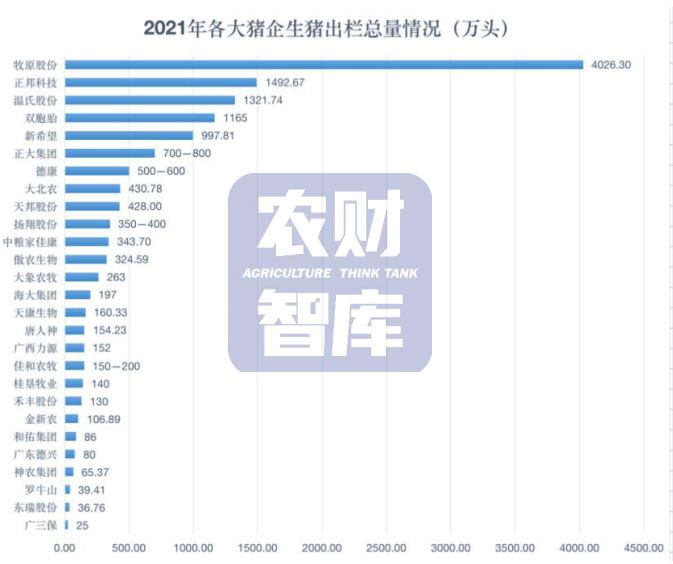

2021年27家企业共出栏超1.4亿头;占据全国总出栏量近21%。

(数据来源:上市企业公告、采访与资料整理,部分数据可能有滞后)

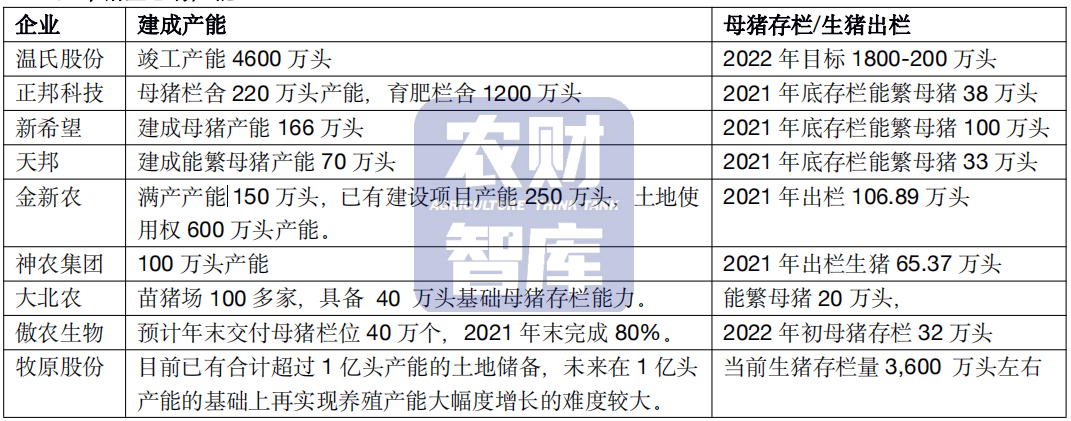

温氏股份:现有养猪养殖小区年有效饲养能力约500万头,其中公司出资自建约150万头,租赁他建的(含与政府、农户合作建设等多种模式)饲养能力约350万头。

牧原股份:目前已有合计超过1亿头产能的土地储备;2022年3月生猪存栏量3,600万头左右;按照在养殖产能密集的区域配套建设屠宰厂的思路进行屠宰布局,计划在主要养殖产区,基本实现屠宰产能对养殖产能的全覆盖。

金新农:3 月取得福建一春100%股权,福建一春现今母猪产能近2万头,仔猪、种猪、商品猪一体化产能约50-60万头,预计2022年35万头出栏。目前金新农放养业务已经停止,基本都是自繁自养。

大北农:苗猪场100多家,具备40万头基础母猪存栏能力,每年可以提供仔猪1000万头。

唐人神:预计今年自繁自养出栏量占比约达到60%,未来整体会呈现上升趋势。计划在广东省内布局300万头生猪产能,其中一期产能100万头,当前在建产能70万头。

新希望:育肥和母猪配套率 50%,目前租赁和自建自育肥规模是736万头。

傲农生物:2022 年2月末生猪存栏183万头;计划 2024年达到出栏 1000万头;力争育肥配套率 2022年50%、2023年75%、2024年基本全育肥。

京基智农:2022年决定对生猪养殖产业链项目增加投资,具体包括公猪站存栏200头,祖代种猪存栏1500头,父母代种猪存栏12000头,育肥猪存栏144000头的徐闻一期项目增加投资和徐闻一期育肥扩建项目,以及 108万吨产能的四地配建饲料厂。

神农集团:生猪养殖板块(“自繁自养”模 式和“公司+农户”的合作养殖模式)产能约100万头、随着募投项目的建成投产,生猪产能将进一步扩大。育肥猪场主要分布在陆良、宣威、曲靖、大理等地区。力争于未来三年内达到存栏4-5万头母猪的种猪存栏规模,年生产销售仔猪、育肥猪150万头。

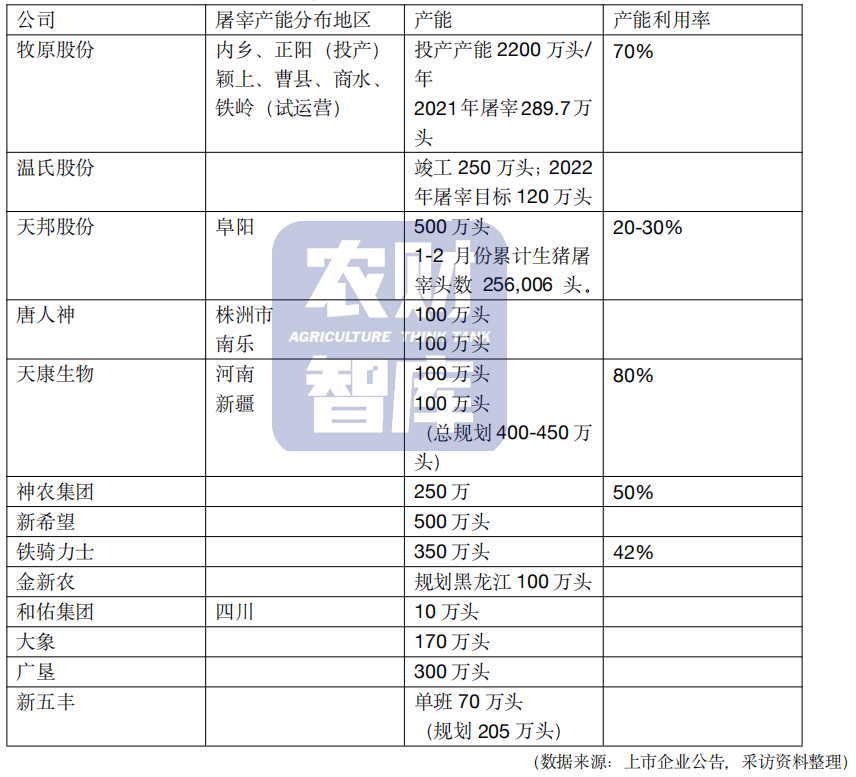

2.2 大型猪企屠宰产能分布(2022年3月)

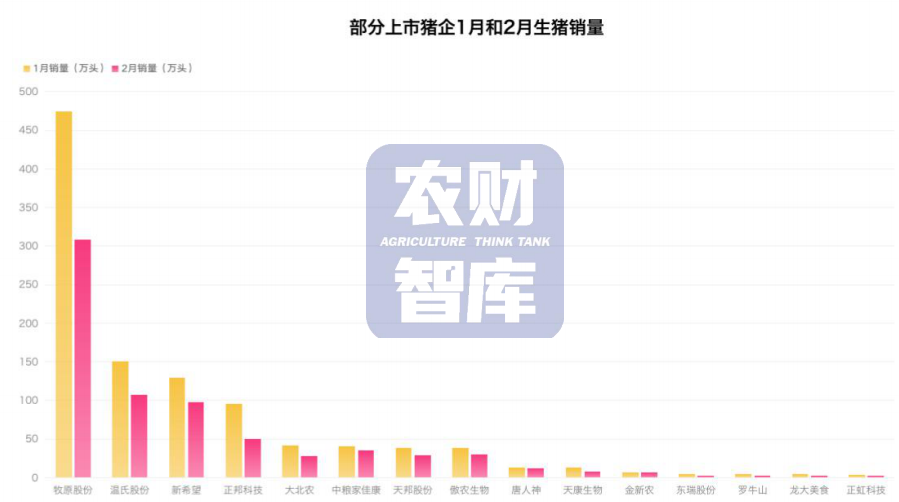

2.3 2022年1月大型猪企生猪销售情况

2月出栏相较于1月大幅下降,主要源于2月销售天数较少。

多数企业出栏同比上升,主要因为产能较去年同期有大幅提升。

部分企业出栏同比与累计同比均下降,与产能淘汰和部分企业在低价期控制出栏节奏有关。

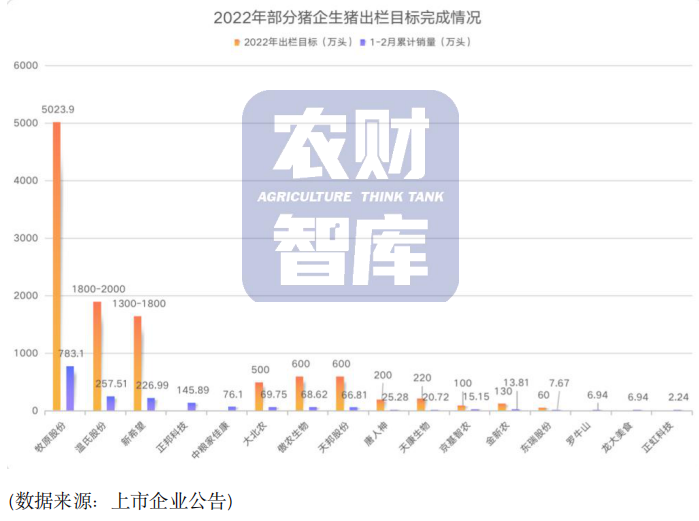

2.4 大型猪企出栏目标与累计出栏量(2022 年 1-2 月)

1、东瑞股份预计2023年出栏量约120万头,2024年出栏量约180万头。目前产能布局均在河源市辖区内。

2、唐人神长期规划1000万头生猪产能:湖南区域350万头、广东区域300 万头、广西区域100万头、海南区域50万头、其余区域(包括河南、河北、云南、甘肃等)200万头。预计2022年上半年约80万头,下半年约120 万头。规划 2023年350 万头,2024年500万头。

3、神农集团规划2022年出栏100万头,2023 年出栏150万头。京基智农规划2023年出栏超200万头。

4、傲农生物规划2023年出栏800万头,2024 年1000万头。

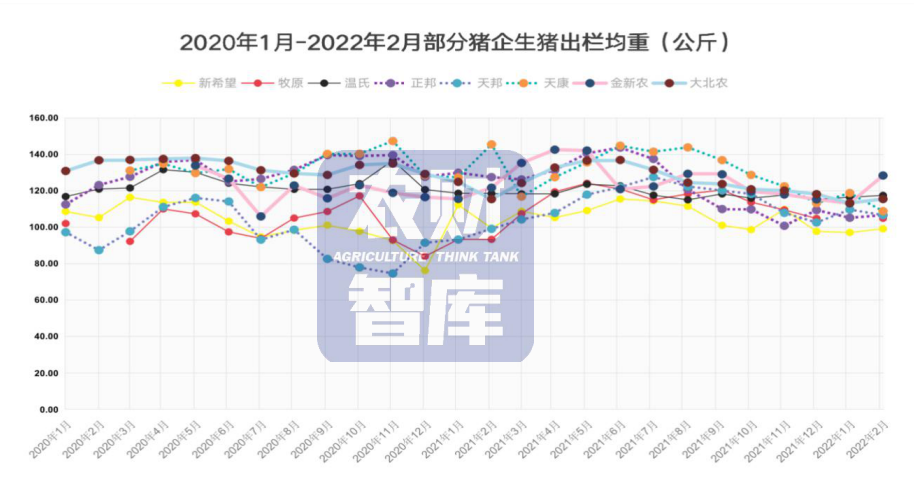

2.5 上市猪企生猪销售体重

(数据来源:上市企业公告)

2022年出栏重较2021年离散度更小,且总体均重更高;

2022年1月最高出栏重为天康生物118.7公斤,最低为新希望97.03公斤;

2022年2月最高出栏重为金新农128.31公斤,最低为新希望99.09公斤;

2022年1月8大上市猪企平均出栏体重为110.46公斤,2 月为110.87公斤,无明显差异。

2022年截至2月末出栏体重均值较2021年整体有所下降。

2.6 上市猪企已有产能

三、成本与价格

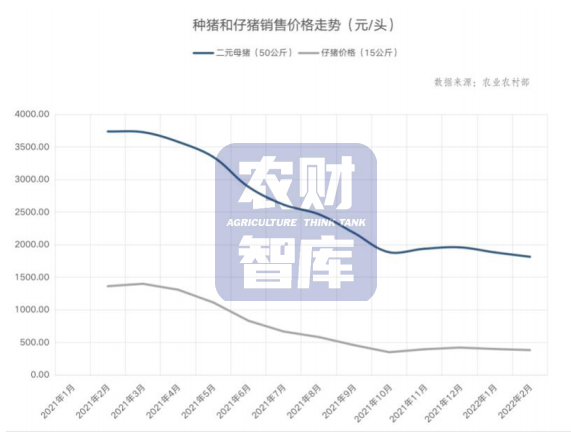

3.1 仔猪、种猪、猪肉价格走势

2022年2-3月猪价持续低迷,低点来到5.83元/斤,3月末迎来小幅回升,有人认为将开启上涨阶段。

3月第五周,全国仔猪平均价格23.92元/公斤,比前一周上涨0.3%。全国生猪平均价格12.59元/公斤,比前一周上涨0.6%。全国猪肉平均价格22.93 元/公斤,比前一周上涨 2.5%。

3月末,由于对后市有一定乐观判断,仔猪价格迎来回升。

低猪价下,多数企业资金链紧张,扩张意愿不强,且母猪更换已经基本完成,二元母猪价格持续下降。

1、根据公告,温氏股份最低仔猪成本达到300元/头。

2、金新农2021年PSY23左右,追求的目标PSY25,有个别养殖场PSY高于25,达到28。

3、傲农生物产房存活率94%-95%,育肥全程成活率平均91%左右。

4、新希望现在PSY19以上,分娩率70%多,育肥阶段存活率80%左右,从出生到出栏,大概70%~80%。月断奶仔猪140万头。

5、1-2月温氏股份寄养费约为200元,新希望基本为180元。

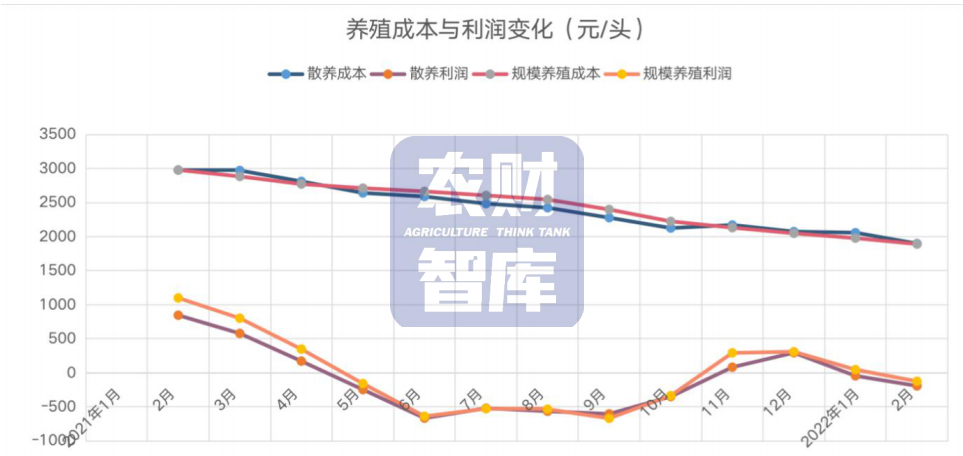

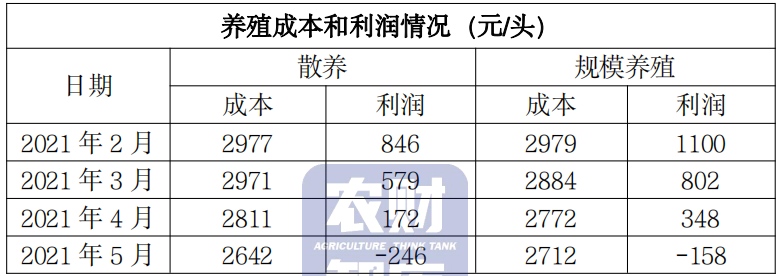

3.2 成本与利润

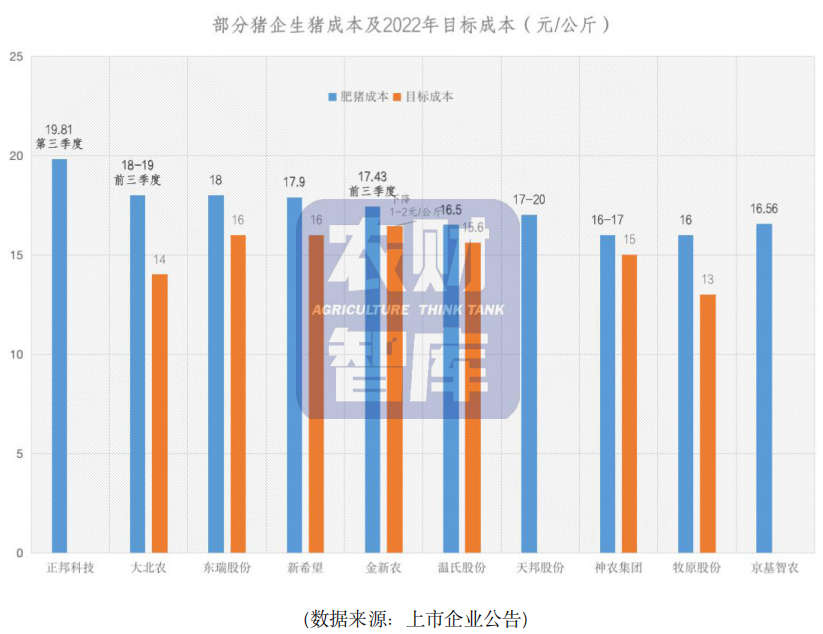

2022年1-2月养殖成本总体继续下降,但受猪价影响养殖利润下降幅度更大,养猪业处于深度亏损。3月,猪价进一步下探,以最低5.83元/斤毛猪价格,8元/斤养殖成本计算,每出栏一头250斤的肉猪就要亏损近550元。

1、2021年末牧原股份肥猪成本为15元/公斤,2022年1-2月完全成本16元/公斤,每公斤成本上升1元。

2、温氏股份2022年1-2月综合成本18元/公斤,完全成本16-17元/公斤。

3、温氏股份称 2022年1-2月猪料生产成本同比上涨约5%。

4、温氏股份称整体疫苗药物使用量减少,肉猪养殖成本中药物成本稳中略降,维持在约0.2元/斤,对整体成本影响较小,进一步下降空间有限。

5、京基智农公告称2022年1-2月成本为16.56元/公斤,2021年末为17.7 元,下降1.14元/公斤。

四、饲料产量

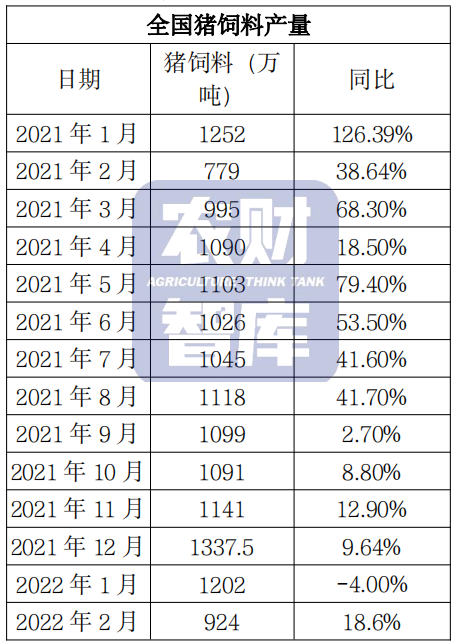

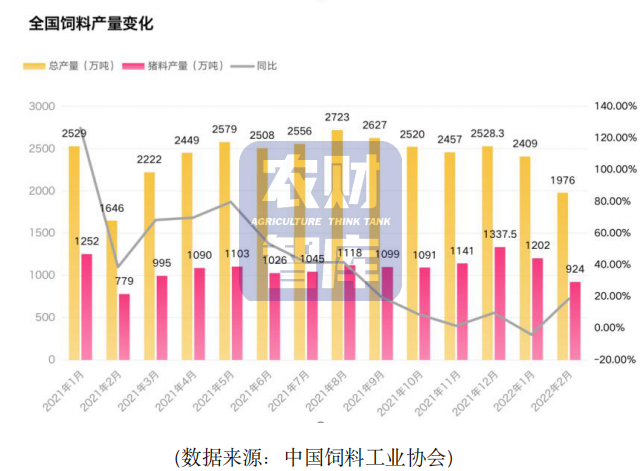

4.1 全国猪饲料产量

2022年1-2月,全国工业饲料累计总产量4385万吨,同比增长 5%。

2022年1-2月,全国猪饲料累计产量2126万吨,同比增长 4.7%。

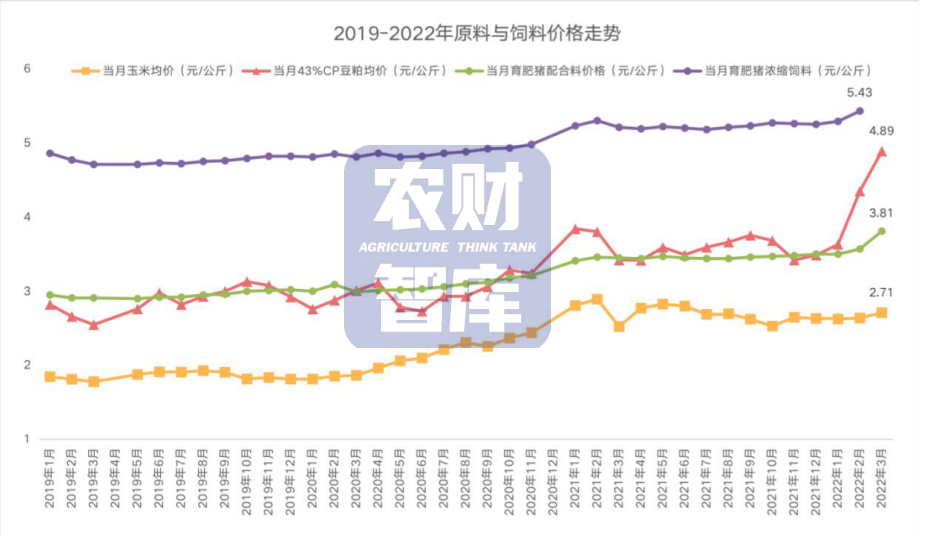

4.2 饲料原料价格走势

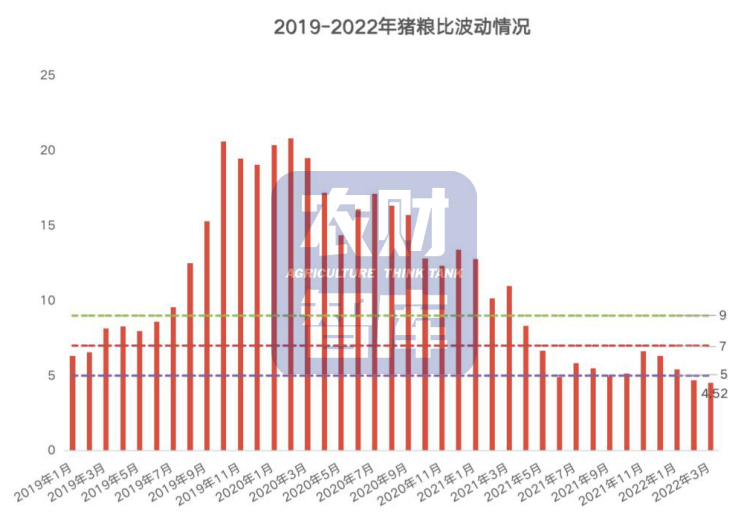

饲料价格持续上涨,2022年2-3月,猪粮比持续低于5。3月平均猪粮比为 4.52,3月末低至4.28。3月平均育肥猪配合饲料价格3.81元/公斤,较2月上涨0.24元。3月末育肥猪配合饲料价格达到3.86元/公斤,较2月末上涨 0.14 元。

玉米豆粕原料价格自2019年来呈现持续上升的趋势,但2022年开年以来更是开启暴涨。3月豆粕价格顶峰逼近5500元/吨,玉米价格达到3000元/吨。饲料企业和养猪企业均受到原料和猪价行情的双重压力,替代原料成为行业热点话题。3月末豆粕价格回落,大跌近600元/吨。

温氏股份公告表示,2021年第四季度,温氏养猪业务饲料配方中玉米使用量占比低于10%,豆粕使用量占比低于5%,能量类原料更多采用小麦、高粱、稻谷/糙米混合物等代替,蛋白类原料更多使用杂粕等代替。温氏2022年1-2 月猪料生产成本同比上涨约5%。

唐人神公告表示,去年到今年玉米、豆粕价格上涨幅度较大,同时其他原料也有较大涨幅,饲料行业生产成本每吨大约上涨了500-650 元,生猪养殖行业的饲料成本大约上升了1元/公斤。

唐人神确定 2022-2024 年饲料外销目标分别为 560 万吨、620 万吨、700 万吨。

金新农公告表示,2021 年饲料销量100万吨,外销70万吨,目标 2022 年饲料销量130万吨,外销100 万吨。

大北农公告表示,2022 年饲料销量规划突破800万吨,未来超越1000 万吨。

傲农生物公告,目前饲料产能700多万吨,短期目标外销突破500万吨,中期目标往 1000 万吨发展。

五、猪肉屠宰量与进口量

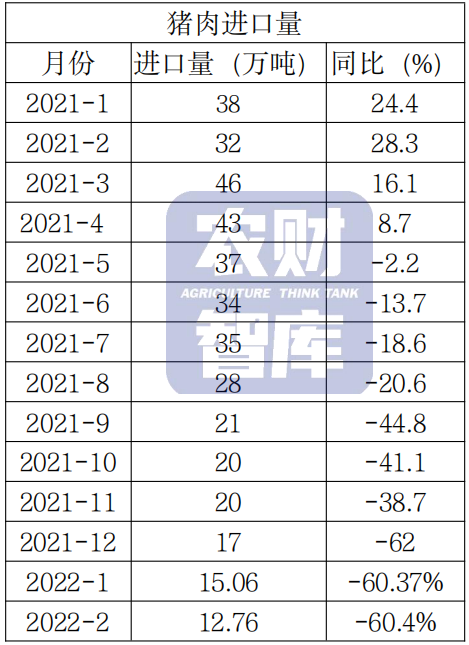

5.1 猪肉进口量

5.2 猪肉屠宰量

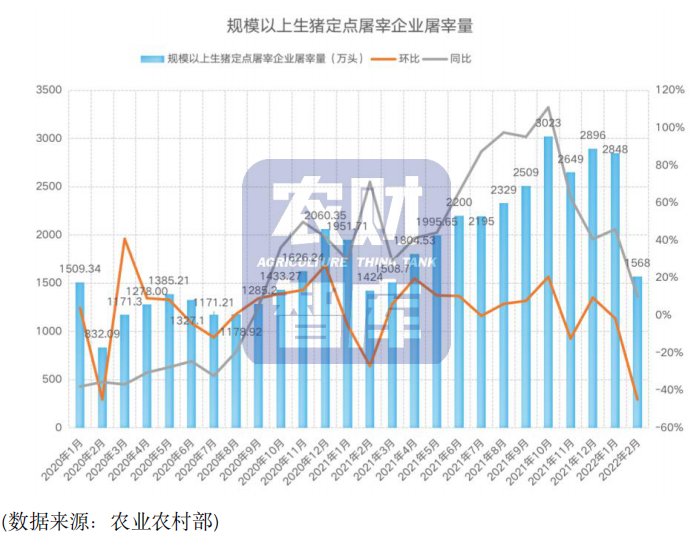

2022年2月份规模以上生猪定点屠宰企业屠宰量1568万头,环比下降44.9%,同比增长10.1%。

2022年 1-2 月规模以上生猪定点屠宰企业屠宰量4416万头,同比增长30.8%。

2021 年居民家庭人均猪肉消费量25.2公斤/年·人,同比增长38.7%。

国务院《“十四五”推进农业农村现代化规划》提出,将猪肉产能稳定在 5500 万吨左右。2021年产量处于规划值的 96.3%

六、当期热点事件与政策

3月3日和4日,2022年第一批中央冻猪肉储备收储工作开展,竞价交易共计 4 万吨。3月10日,第二批中央储备冻猪肉收储竞价交易开启,挂牌竞价交易 3.8万吨。4月2日和3日,第三批中央储备冻猪肉收储挂牌竞价交易1.18万吨。

3 月22日,农业农村部在京召开部门协调会议,分析当前生猪生产形势,研究稳定生猪生产措施。农业农村部副部长马有祥主持会议并讲话,发展改革委等7部门有关司局负责同志参加会议。会议强调,各有关部门要全面贯彻落实党中央、国务院决策部署,强化部门协调配合,形成政策合力,多措并举稳定生猪生产,保障市场平稳有序供给。

3月1日,广西自治区人民政府重大动物疫病防治指挥部发布《关于进一步加强生猪及生猪产品调运管理的通知》。根据规定,原则上禁止外省(自治区、直辖市)生猪调入广西,但以下情形之一的生猪除外:

1、种猪、仔猪(重量在30公斤及以下且用于育肥饲养);2、农业农村部公布的非洲猪瘟无疫区、无非洲猪瘟小区养殖单元(养殖场)生产的生猪;3、属于中南区(广东、海南、福建、湖南、江西省)并经省级农业农村主管部门公布的无非洲猪瘟小区养殖单元(养殖场)生产的生猪;4、属于中南区并经农业农村部或省级农业农村主管部门公布的符合非洲猪瘟净化场标准的养殖场生产的生猪。

3月25日,广东省农业农村厅发布《广东省 2022年动物疫病强制免疫补助政策实施机制改革工作方案(试行)》。7个地市规模养殖场全面实行“先打后补”,列入试点范围的规模养殖场,不再申领政府免费强制免疫疫苗。

自俄乌开战以来,我国的饲料原料价格猛涨。据统计,3 月9日-13日,乌克兰、黎巴嫩、俄罗斯、埃及、阿根廷、阿尔及利亚等地先后暂停小麦、豆粕、玉米等大宗原料的出口,受此影响,国内饲料价格被再次推高。

3月末俄乌冲突有望缓解,南美大豆上市步伐加快。国家粮食交易中心宣布于 4月1日拍卖50万吨进口大豆,豆粕价格大跌近600元/吨。