广告

“只需简单加热,就能尝到与饭店口味相差无几的菜肴。”预制菜省去了采购食材、腌制加工的烦恼,简化了制作流程,让原本复杂的菜品走向千家万户。同时,面对新冠疫情冲击,一方面是餐饮业普遍陷入低谷,另一方面人们对于食品“健康”更为关注,“预制菜”已演变成人们追求健康与快捷的方便之选。

随着市场关注度不断攀升,预制菜的发展潜力被逐步激发,更有人将 2021 年称作“预制菜元年”。火热的赛道吸引群雄逐鹿,预期万亿市场规模的预制菜产业,如今尚未形成稳定的竞争格局,养殖企业、餐饮企业、食品企业……凭借各自的优势选择竞争赛道,一场餐桌上的革命即将掀起。

农牧巨头产业链下探已不稀奇,对于那些一直想打入食品贸易与消费的农牧企业而言,预制菜提供了突破口。包括温氏、新希望、正大、龙大美食、国联水产、恒兴、天邦、天马在内的国内农牧巨头,均纷纷布局预制菜领域,攻城略地抢占市场空间,希望抓住这波红利……预制菜产业已然成为新风口。

01、化繁为简

预制菜应该如何定义?

什么是预制菜?市面上多将其定义为:以农、畜、禽、水产品为原料,配以各种辅料进行预加工(如分割、搅拌、腌制、滚揉、成型、调味)制成的成品或半成品。

这类餐品只需经过简单的烹饪或加热,即可端上餐桌食用。预制菜简化了买、洗、切、加工菜品原料、烹饪等多个步骤,一定程度上保障了菜品原本的营养、口感、品质,具有方便、高效、出品稳定的特点。

如果将预制菜按照深加工程度和食用方便性分类,基本可分为四大类别:

一、即食食品。指开封后可以直接食用的预制调理制品。例如:泡椒凤爪、火腿肠、罐头食品……

二、即热食品。指仅需加热即可食用的食品。例如:方便面、速冻水饺、火锅丸子……

三、即烹食品。指经过相对深加工(加热或浅油炸),按份分装冷藏或常温保存的半成品材料,可以直接入锅经过调理的原料食品。例如:酥肉、椒盐排骨、部分料理包产品……

四、即配食品。指经过清洗、分切等初步加工,制备成小块荤素食材(以生材料为主),消费者自行搭配各种调料,经过炒制加热等加工后可使用。

而根据原料种类,又可分为肉类预制调理食品、水产类预制调理食品、米面类预制调理食品、菜肴类预制调理食品以及其他预制调理类食品。

不难看出,预制菜涵盖的范围非常广泛,很多你想得到的、想不到的,甚至是不敢想的,均属于预制菜范畴,你很难界定它算是菜肴还是食材。

“首先,从预制菜的分类上可以看出即食食品、即热食品和即烹食品基本符合菜肴的概念,而即配食品更多指的是生鲜净菜这类食材。其次,我国米面类预制菜品发展较早也较为完全,包括速冻饺子、包子等,而菜肴类预制调理食品起步较晚,在近几年较为火热,并且多以肉类菜肴为主、蔬菜类为辅。”华南农业大学食品学院副教授陈佩告诉农财宝典新牧网记者,预制菜是菜肴还是食材,这个问题不能一概而论。

02、横空出世?

相关企业注册数屡破新高

预制菜最早出现于美国,在20世纪60年代开始逐渐实现商业化,目前在美国、日本等发达国家市场已较为成熟,并且居民接受度较高。

《日本家庭餐替代品市场升温》报告中指出,2019年日本预制菜渗透率就已达到60%以上,2018年其销售额高达10.25万亿日元(结合当时汇率折算,大约6489亿人民币)。虽然我国预制菜行业起步较晚,但中国老百姓却一点也不陌生,速冻食品就是最早被广泛接受的预制菜,速冻水饺、速冻汤圆……这类冻品早已走进千家万户,只是“预制菜”这个概念近几年才开始兴起。

企查查数据显示,截至2022年1月1日,全国在业/存续的预制菜相关企业已有大约9万家(企业名称或经营范围包含“速冻、预制菜、预制食品、半成品食品、即食、净菜”)。观察预制菜产业发展趋势,2012年-2020年,预制菜相关企业注册数呈现逐年递增的趋势,尤其是2018年、2019年、2020年,连续三年单年注册企业数超1万家。

03、需求导向

疫情不是产业爆发根因

不可否认,2020年新冠疫情的爆发,客观上促进了预制菜的成长。但回顾预制菜的发展,疫情仅是催化剂,任何产业的成长都是以居民需求为导向,当前正值预制菜发展的高速成长期。

生鲜供应链企业叮咚买菜发布的《2021年度消费趋势报告》中指出,2021年,叮咚买菜预制菜全线产品销量(单位:份)同比去年增长300%,包含预制菜的订单在整体订单的渗透率已经超过40%。另外,在购买预制菜的用户中,超过70%的用户年龄在35岁以下。

广东海洋大学滨海农业学院教授王俊宁告诉记者,截至2022年,最早一批90后已迈入而立之年,这类人群将逐步成为新时代的主角,不管是社会建设还是消费趋势,都将由这部分群体来引领潮流。下一个十年将是属于他们的时代,或者说以他们为主体,于是新的消费模式应运而生。

人们生活节奏加快,没有时间去买菜、备菜,也没有精力去学习烹饪,但随着人们生活水平的提升,消费者对生活品质和食品安全需求也越来越高,预制菜的出现就在一定程度上平衡了消费者的需求。

陈佩提醒记者,冷链物流配送能力加强也在一定程度上推动了预制菜产业发展。预制菜菜品储存时间显著增加、可以最大化保留菜品新鲜度,配送范围增加、菜品配送速率增加,新技术的运用使得冷链配送成本大幅降低。

同时,大数据时代,菜品销售渠道除了传统的餐饮、商超、便利店,以盒马生鲜和叮咚买菜为代表的生鲜电商都在加速发展阶段,销售渠道多元化、便利化均在助推预制菜成长。

04、万亿蓝海

政策推动预制菜市场爆发

2021年12月23日,农业农村部制定印发《“十四五”全国畜牧兽医行业发展规划》,提出在“十四五”期间,重点打造两个万亿级产业,四个千亿级产业,包括生猪养殖业产值达到1.5万亿以上,家禽养殖业产值达到1万亿以上。

同时,近年来,我国肉制品行业市场规模也一直处于稳定发展的趋势,根据中研普华数据分析,2021年我国肉类加工行业市场容量预计在2.1万亿元。中国饭店协会也在近期公布数据,2021年全国餐饮收入46895亿元,回归2019年同期水平,成为拉动线下消费的主要力量。

拥有如此庞大的市场支撑,预制菜的潜力究竟有多大?2021年11月25日中国连锁经营协会与华兴资本联合发布的《2021年中国连锁餐饮行业报告》中显示,目前我国预制菜行业市场规模约为2100亿元,到2025年行业规模有望增长至6000亿左右。

艾媒咨询报告显示,预制菜在中国属于刚起步阶段,随着消费升级以及冷链物流布局,预制菜市场之后将以20%的增长率逐年上升,2023年中国预制菜规模约为5165亿元。

NCBD(餐宝典)发布的《2021-2022中国预制菜行业发展报告》显示,2021年中国预制菜市场规模超过3000亿元,预计到2025年将会突破8300亿元。

记者通过整理发现,各大咨询机构判断基本一致,那就是预制菜将在未来拥有巨大的发展空间。数据参考的真实性见仁见智,但可以预见的是,预制菜市场迎来爆发已非常明确。

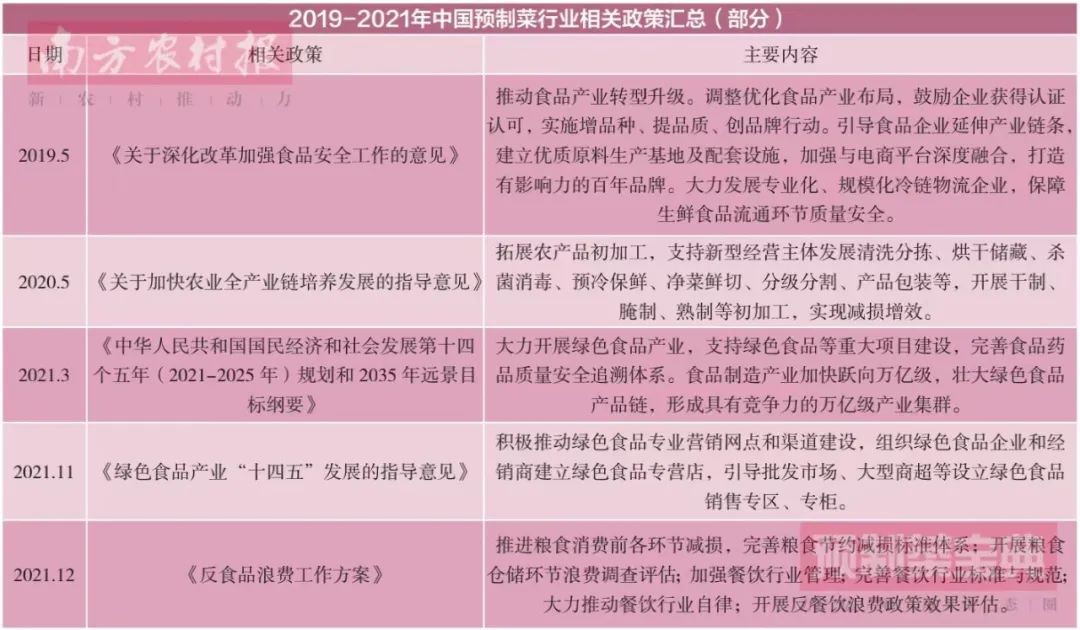

同时,为帮助我国预制菜行业发展,政府部门也相继出台了一系列产业扶持政策。《关于加快农业全产业链培养发展的指导意见》、《反食品浪费工作方案》、《绿色食品产业“十四五”发展规划纲要》等政策不断推动预制菜行业的发展。

05、竞争激烈

各大农牧企业纷纷入局

养殖企业想做、餐饮企业想做、食品企业也想做。从资本动向上观察,当前预制菜行业主要“玩家”可分为五类:专业预制菜企业、农牧类企业、传统速冻食品企业、餐饮企业、零售企业。不同类型企业参与方式及销售渠道也有所不同。

本文聚焦农牧类企业观察,目前温氏、正大、恒兴等农牧业龙头企业均已开始布局预制菜产业,各方势力在食品行业存量市场火热抢夺资源。

2021年12月24日,龙大肉食公告称,为使公司名称与战略方向及业务更匹配,经公司申请,交易所核准,自2021年12月24日起,公司中文证券简称变更为“龙大美食”。同时,公司还宣布投资8亿元在巴中市建设高端肉制品深加工项目。

“未来,公司业务重点是发展预制菜,养殖和屠宰业务是食品业务做大做强的支撑和配套。”龙大美食董事会秘书表示,将业务重心放在食品端,可以有效实现价格传导,降低猪周期对公司盈利的影响,提升公司抗风险能力。

广东恒兴组建的预制菜研发团队,针对产业链上的“六鱼两虾”进行预制菜品开发,在增添加工设备、专业队伍建设、研发经费等方面投入超过1亿元。目前,拥有北海恒兴、茂名恒兴、肇庆恒兴3家预制菜加工厂,年产能已达3万吨,产值超过10亿元。

“90后、00后已逐渐成为消费主力,追求快捷的年轻人需要的是半成品或预制菜,这些新的消费习惯正推动着食品消费市场的巨大变化。”主打水产生鲜的恒兴集团其实早在2017年就已进军预制菜领域,集团董事长陈丹对于预制菜未来发展较为看好。

养猪企业向食品端延伸已不为稀奇,预制菜市场的爆发更是给与了这些企业聚焦的重心。唐人神和得利斯近期就明确表示,正在开发及销售预制菜产品,打通“养殖——餐饮”环节。与此同时,温氏股份也在华南、华东、华中分别完成了区域布局,相继投入食品加工工厂,总投资约2.5亿,业务主体在集团旗下广东温氏佳味食品有限公司。

06、增效降本

B端仍是销售主流渠道

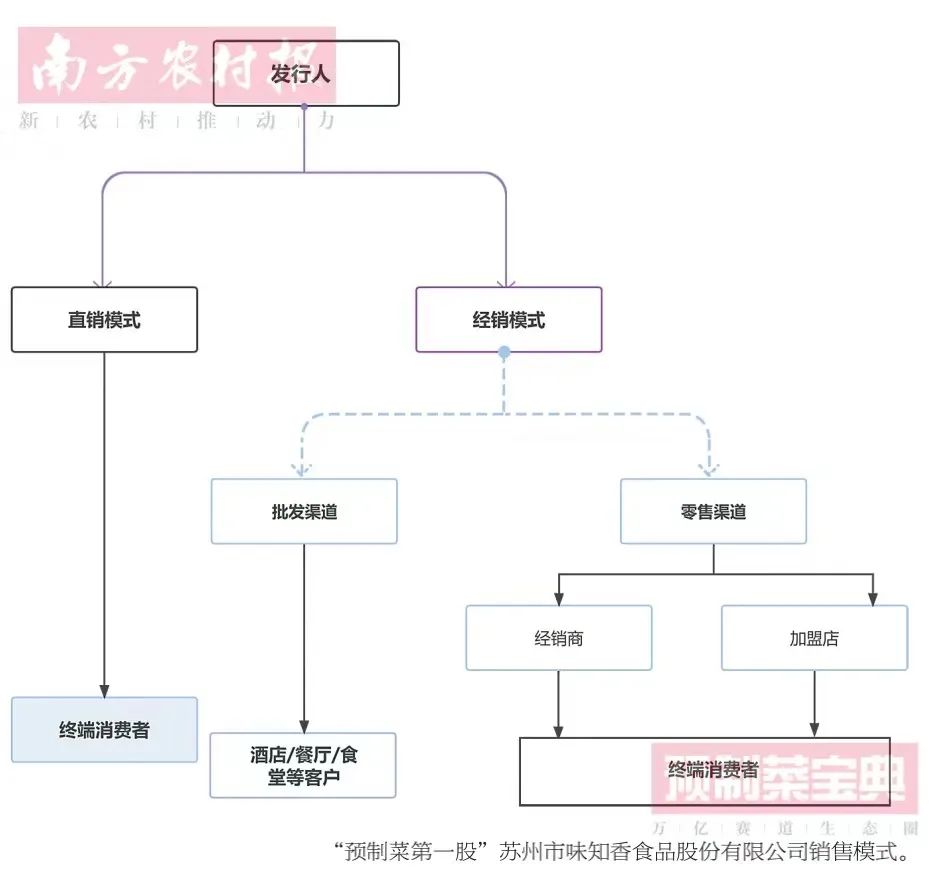

分析预制菜的销售渠道,基本可以分为B端和C端两部分。与渗透率高达60%的日本冷冻食品行业相比,我国的预制菜行业尚处于成长期,其中B端依然是我国预制菜的主赛道。

国海证券的研究报告显示:中国预制菜目前B端与C端之间的比例为8:2,并且预制菜自诞生以来便与中央厨房有着不可分割的关系,兴起的背后,也是B端厨房工业化增效降本的需求。

聚焦预制菜B端赛道,不论是最初的净菜配送加工厂,还是发展出以中央厨房为代表的菜品配送模式,预制菜缩短了出菜时间,让菜品更加标准化,同时节约了场地租金、食材成本、时间成本、人力成本……增效降本是预制菜B端发展的推动力。

据《2021年中国连锁餐饮行业报告》数据显示,头部连锁餐饮企业中预制菜使用比例已经较高,例如真功夫、吉野家、西贝等连锁餐饮企业预制菜占比已超80%,同时销售渠道基本覆盖了包括餐饮、商超、农贸市场、便利店、电商等几乎所有的食品销售渠道。

对比B端和C端的特点优势,物只卤鹅餐饮集团联合创始人张元铭分析,B端用户增长量很快,但天花板可能相对较低,因为市面上虽然很多企业需要预制产品,但当前能够发展的B端商品品类还相对较少。C端则需要较高的用户交流成本,需要抓住核心用户群体。

“消费升级、宅家文化、懒人效应等,对预制菜市场都有较好支撑。整体来看,预制菜赛道已经从ToB走向ToBC的全方位多维度增长节点,”中国食品产业分析师朱丹蓬看好预制菜市场未来的发展前景。

07、五大挑战

产业发展任重道远

没有任何一个消费品赛道是一蹴而就、顺势起飞的,想要健康长久的存活,就必须直面存在的问题,有些已经浮于表面,而有些依然沉在水底。华南农业大学食品学院副教授陈佩总结,当前预制菜产业存在五大挑战:

一、口感风味。中餐口感跟烹饪过程密切相关,原材料在经过第一步的“预制”,流向B端或C端消费市场再进一步加工,对菜品的营养和口感必然存在一些影响,国人长久以来吃饭都讲究“锅气”,中餐在量化之后的口感与现炒的始终存在一些差距,口味清淡的菜品对食材新鲜度的要求更高,由于运输、储存过程中的损耗,将导致部分口味清淡的菜品无法完美呈现,因而行业当前多以重口味预制菜为主,比如:糖醋里脊、宫保鸡丁、酸菜鱼等。因此,需要在研发便捷、安全且健康的预制菜时,注意如何保留原汁原味或者如何复原。

二、食品安全。部分预制菜存在调味后,会产生亚硝酸盐,反复烹调或烹饪时间过长,导致食物中的叶酸和维生素被高温破坏的情况等。预制菜需要专业人员通过食品工业手法,对各类菜品原料进行专业分析,针对食材的不同特点运用不同的制作方法有针对性的研发。

对此,企业应严格控制油、盐、糖及各类营养成分的含量与配比,通过中央厨房集中生产;科学包装保持菜品的商业无菌环境;部分菜品需采用急速冷冻技术并在-18℃存储与运输,以及时保障菜品的新鲜度和口感。

三、菜品保鲜。预制菜需要保持菜品新鲜度,对于冷链运输要求极高,需要先进的仓储物流体系及冷链运输技术支撑。目前,行业内企业多为单一生产基地,仓储物流及冷链运输能力制约了产品销售的区域,销售范围只能辐射企业设立的中央厨房周围地区,限制了预制菜企业的进一步发展。区域性的预制菜现在已有很多,但全国化发展最核心的因素是要有全国化的供应链。

四、原料成本。预制菜成本中原材料占比较大,主辅料以农林牧渔产品为主,肉禽及水产等通常占产品成本的90%以上。由于肉禽及水产的产量容易受自然条件等不可抗力的影响而产生波动,且由于预制菜主要流向终端消费者和餐饮企业,产品零售价通常不会频繁变动,短期内原材料成本变动将影响行业利润水平。

预制菜需要冷链运输来加持,对于餐饮企业等B端来说,企业一次性购买的量比较大,平均下来成本就比较低,但是单独对上班族、宅家青年等C端消费者来说,成本就比较高了,如果这样差不多的价钱这还不如点外卖,还不用刷锅、洗碗。

五、市场覆盖。由于我国幅员辽阔、人口众多,各地区之间物产种类、丰足程度不一,导致各地居民饮食习惯及口味不一致。起源于某一地区的预制菜企业往往带有明显的地域性标签,跨区域经营市场难度大,企业难以覆盖全国市场。

建议预制菜企业如果想要做超级单品,就要把全国各地区对酸甜苦辣咸等不同口味的偏好、制作工艺都要考虑进去。中国的菜系就有八种,鲁川粤闽苏浙湘徽,各有千秋,想要在中央厨房利用几种口味实现“大一统”还存在很大的难度与挑战。