广告

五大区防控方案实施前后,南北生猪调运发生变化,调运背后的最根本原因在于价格差异,那南北区域猪价有何差异化?差异化有何趋势?

2021年5月,生猪五大区防控方案正式实施。实施之初,五大区生猪调运监管严厉,迅速推进“调猪”向“运肉”转变,上半年猪肉外调量明显高于往年。但进入下半年,生猪调运恢复一定的市场活力,不同规格的猪源调运灵活度有所提升,南北市场双向流通量增加。

南北区域生猪价格差异化明显

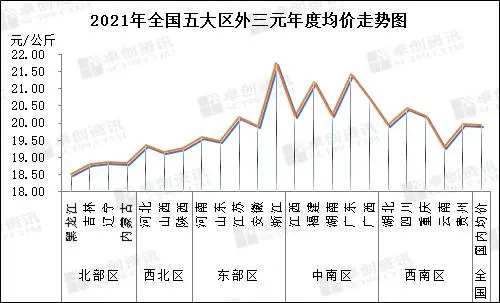

卓创资讯提取五大区各省份年度出栏均价数据,从图1中可以直观地看出,北部、西北以及东部区的北部区域均属于低价区,西南、中南以及东部区域的南部区绝大多数属于高价区。其中浙江价格为全国最高点,2021年年度均价达21.74元/公斤;黑龙江价格为全国最低点,年度出栏均价18.53元/公斤。大区间价格差异明显,高低价差高达3.21元/公斤。

价差的根源在于产能布局引发的供需不匹配

数据来源:农业农村部(2021E为上半年数据)

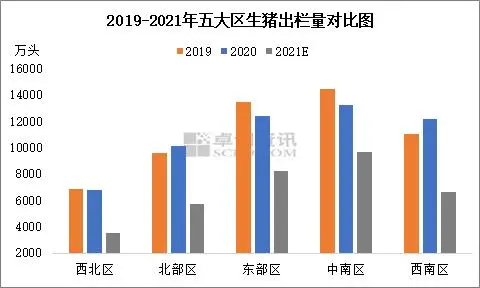

从五大区的生猪出栏量也就是供应量可以看出,2019-2020年北部区及西南区生猪出栏量增加,其他地区均下滑。根据农业农村部数据(部分省份未发布,根据能繁母猪存栏量推算评估)显示,2021年上半年出栏量均超去年同期水平。其中中南区生猪出栏量占比最大,约占全国总出栏量的28.68%;西南区超越东部区,占比达到26.09%;东部区仍为生猪出栏量的中坚力量,占比较大。

数据来源:国家统计局

猪肉消费量能直接反映终端市场对生猪的需求量。由图3可看出,2020年全国人均猪肉消费量为18.2公斤,高于平均线的省份多集中于中南区、西南区。主销区经济发达,人口密集,多为生猪流入地域,且具有明显的价格优势。西北区及北部区出栏量占比较小,但因地域广阔,人口稀疏,养殖成本较低,而西南区处于供大于求的状态,再加上成本优势,三大区的外调量较大。

在分区防控政策的引导下,部分养殖场多建场布局于主销区,供需匹配度同比提升。高价区吸引各大养殖集团布局,出栏量增幅较为明显,但因供需比仍具有较大差异,所以生猪调运仍较为活跃。

南北区域价差不断缩小

从图4中可以直观地看出,2020-2021年高价区和低价区价差持续缩小。2019年受非洲猪瘟疫情影响,各大区生猪产能均有不同程度受损,供需比严重失衡。同时2020年上半年各地区复产节奏不一,北部区复产节奏较快,而中南区部分省份产能恢复不理想,造成北部区供大于求、中南区需求不足的局面,差异分化,价差较大。随着受损严重区域产能的逐渐恢复,本地猪源增多,对外省猪源依赖程度降低,区域价差逐渐缩小。

2020年上半年北部区与中南区价差维持在4.0-8.0元/公斤,下半年已降至1.0-4.0元/公斤,降幅较大。2021年各区域产能均恢复至非瘟前水平,南北价差基本维持在2.0元/公斤以内,个别时间南北猪价倒挂,亦出现“南猪北调”现象。

供需仍是猪价变动的决定性因素

生猪调运背后的最根本原因是价差带来的利润,南方销区价格高于北方产区,而出现价差的根本原因在于供需不匹配,且随着分区防控的进一步规范,供需匹配度将进一步提升,南北价差将逐渐弱化。

正值旺季,生猪价格为何不涨反跌?

元旦过后,生猪行情持续走低,截至1月14日,全国生猪出栏均价已跌至13.99元/公斤,较月初的16.02元/公斤下跌了12.67%。

具体来看,东北地区猪价持稳,屠企计算价继续有下调,辽宁规模场出栏价报6.9元/斤,吉林规模场出栏价报6.9元/斤,内蒙、黑龙江规模场出栏价报6.8-7.0元/斤。华北及西北地区猪价部分上调,屠企结算价有小涨,散户抵触低价出栏价小涨,河北规模场出栏价报7.1元/斤,陕西地区规模场出栏价报6.8元/斤,山西规模场出栏价报6.9元/斤。华中地区猪价大致稳定,河南规模场出栏价报6.8-7.1元/斤,湖北规模场出栏价格报7.0-7.2元/斤,湖南规模场出栏价报7.0-7.2元/斤。

华东地区猪价有上升趋势,部分规模场出栏价小涨,当地采购价格有0.1-0.2元/斤的上调,安徽规模场出栏价报7.3元/斤,江苏规模场出栏价报7.5元/斤,山东规模场出栏价报7.2元/斤;江西规模场出栏价报6.9-7.1元/斤,福建规模场出栏价报7.2元/斤。西南地区猪价部分回升,四川规模场出栏价报6.8元/斤,重庆主流出栏价报6.7元/斤,贵州规模场出栏价报6.7元/斤。华南猪价稳定,市场行情一般,部分企业出栏节奏加快,广东规模场出栏价报6.9-7.2元/斤,广西规模场出栏价报6.9-7.2元/斤。

当前全国部分地区外三元生猪主流出栏价:河北猪价6.9元/斤-7.1元/斤,四川猪价6.6元/斤-6.8元/斤,河南猪价6.8元/斤-7.1元/斤,广东四会猪价6.9元/斤-7.2元/斤,江苏猪价7.3元/斤-7.5元/斤。

光大期货生猪分析师吕品表示,由于元旦等关键节日对于猪肉消费刺激有限,且近期新冠疫情多点散发,社会消费预期悲观,使得需求端可以炒作的空间已经越来越小。

“期货价格较月初下跌近4%,下跌幅度弱于现货价格,现阶段距离春节假日还剩两周,屠宰厂开工率稳定提升,推动白条猪批发价下行,但低价也有助于提振终端整体消费。” 中原期货分析师陈昱允说。

吕品表示,2021年12月份各大生猪养殖上市企业出栏量再次环比走高,接近10月份的出栏量峰值,在基本完成年度出栏任务的基础上,预计春节后供应端的压力将有所减弱。2021年11月底全国能繁母猪存栏量为4296万头,环比下降1.2%,相当于正常保有量的104.8%。预计春节过后,生猪产能大概率回归至正常水平。此外,由于冬季北方偶有生猪疫病暴发,也对春节后生猪价格形成一定影响。

据安粮期货生猪分析师钟远介绍,2021年10月份,全国外三元生猪价格跌破2019年1月31日的低点10.8元/公斤后,宣告了整个生猪行业正式从衰退迈向萧条的去产能阶段。一方面,全国生猪存栏仍维持在4亿头以上高位,消化高库存依然需要时间,供需宽松环境暂难改变,行业仍需要出清,猪价2021年10—11月反弹至18.2元/公斤后,仍未摆脱不利的局面;另一方面,生猪存栏增速持续放缓,自2012年12月触顶以来持续下行,能繁母猪存栏也在2021年6月拐头回落至今,表明整个生猪行业的边际拐点来临,意味着从行业周期性衰退转向底部平稳的萧条阶段。

“一般来说,萧条阶段最大特征就是需求不佳,价格萎靡、冲高回落为此阶段的主要特征。不过,衰退向萧条转换的临界点,往往就是价格的最低点,因此2020年10月10日的10.5元/公斤为本轮现货猪价的最低点。从能繁母猪决定10个月以后的生猪出栏来推算,如果2021年6月为能繁母猪存栏的拐点窗口,则10个月后,即2022年4—5月份,这就是生猪价格在萧条阶段调整的结束时间窗口。”钟远说。

补栏积极性提高,仔猪升至280元/头

据了解,相较于生猪出栏价格明显下跌,仔猪价格则出现多地企稳的现象,均价较月初上升0.8%至24.15元/公斤,其中7公斤断奶仔猪均价来到280元/头,周度环比上升1.57%。仔猪价格反弹除了受近期供给量有所减少影响外,主要还是部分散养户对6月行情比较乐观,使得补栏积极性出现了阶段性回升,但反馈到集团场层面其牌价调高幅度较大,导致实际成交行情偏低,因此对仔猪价格反弹以企稳应对较为合适。

“此外,由于猪价整体下行,也带动猪粮比跌至5.16,饲料板块中玉米价格整体偏强,成本端的提升冲击行业养殖利润。截至1月14日,自繁自养利润亏损已接近404.05元/头,预计后续在成本端提升以及猪价走弱的双重压力下,亏损将持续加深。”陈昱允认为,春节期间猪价反弹力度将比较有限。

吕品认为,春节前生猪供给较为充裕,养殖端虽有压栏挺价动作,但预计猪价在春节期间上涨幅度有限。但是在养殖成本线下,猪价进一步下跌的空间亦十分有限。

最新发布