广告

2022/23年度阿根廷大豆产量,因遭受连续三年拉尼娜带来的干旱天气重创而腰斩,也使得2023年阿根廷国内大豆压榨量创下19年来最低水平。2023年阿根廷豆粕供应匮乏,推动巴西豆粕大量出口。2023年在阿根廷豆粕出口大幅下滑35.34%的背景下,巴西豆粕出口增幅达到15.98%,我们在前面的文章中分析过,美国豆粕出口也因此受益,但巴西豆粕和美国豆粕出口总量仍难以弥补2022/23年度阿根廷豆粕出口供应出现的缺口。进入2024年,巴西大豆豆粕出口继续呈现反季节增长,由于巴西大豆基差价格近月来的暴跌行情,有未经证实的传言称阿根廷预订了几船巴西大豆,此举可能加快阿根廷豆粕和豆油进入世界市场,而通常阿根廷大豆会在4/5月间才收获上市。

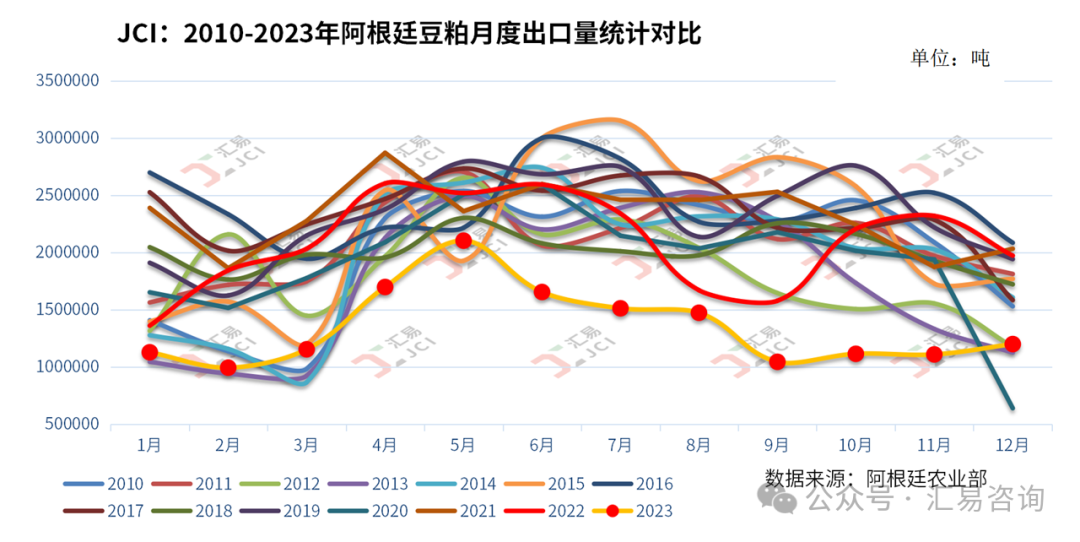

2023年阿根廷豆粕出口供应缺口高达880万吨

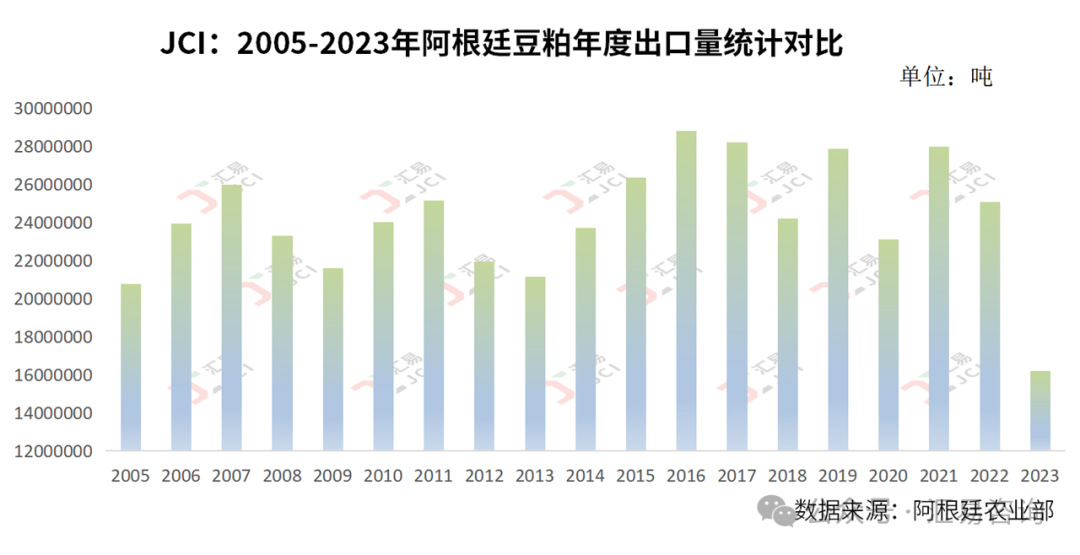

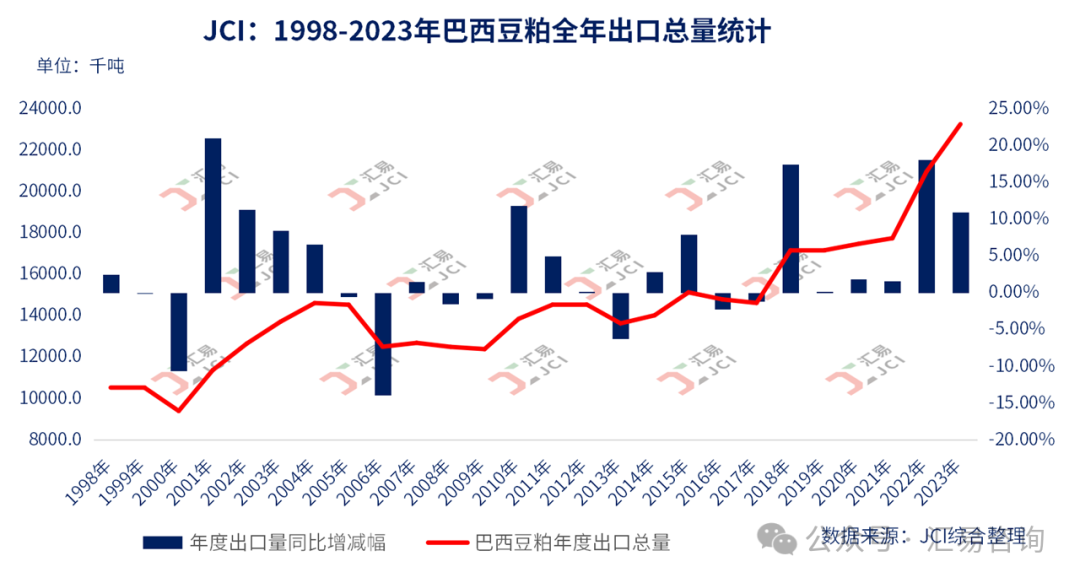

2023年1-12月阿根廷豆粕产量约1957万吨,较2022下降了近812万吨,同比降幅29.32%,同期,阿根廷豆油产量同比减少近220万吨,降幅为29.66%。2023年全年阿根廷豆粕出口总量为1621.29万吨,较2022年2507.23万吨下降885.93万吨或同比降幅35.34%,作为对比,2005年以来阿根廷豆粕年度出口量最高为2016年的2880.33万吨。

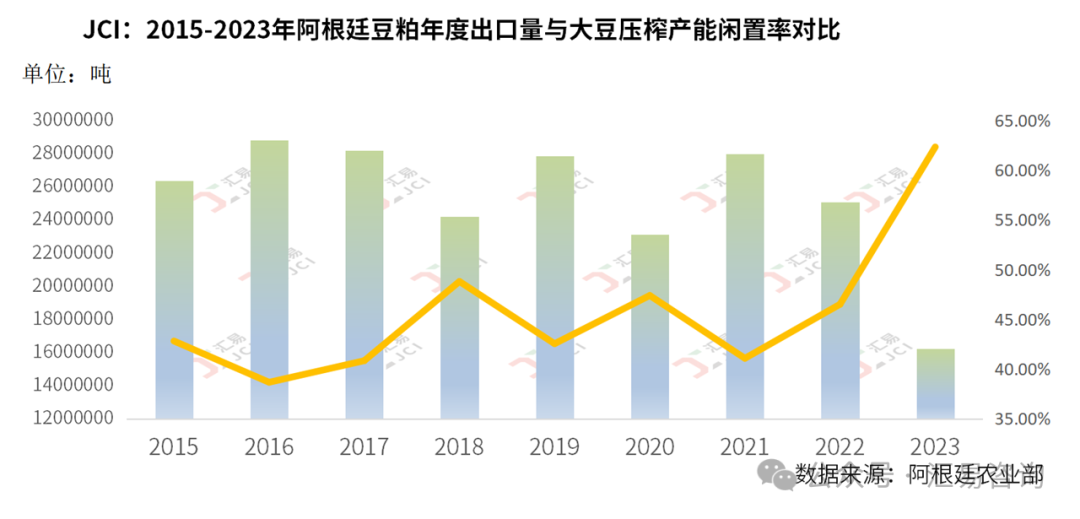

从2023年12月开始,由于大豆供应逐渐枯竭,阿根廷多家大豆压榨企业计划暂停生产,不少大豆厂于2023年11月下旬就提前开始年度维护;一组数据就很能说明问题,截至2024年1月25日阿根廷油厂2022/23年度本土大豆累积采购量为1565.74万吨,远低于2023年同期的2802.89万吨,而2022年同期更是高达3006.8万吨。2023年阿根廷大豆压榨产能闲置率高达54%,如果没有进口大豆,压榨产能闲置率将高达70%左右,此外巴西在阿根廷大豆进口总量的份额从2022年的9%提高到2023年的39%。

巴西和美国豆粕出口并未完全补上阿根廷供应缺口

2023年阿根廷豆粕出口量同比减少的885万吨缺口,并未完全由巴西和美国出口市场所分担。按照自然年度来看,2023年1-12月巴西豆粕出口总量2325.06万吨,同比增加约229.95万吨,同期美国豆粕出口销售总量1277.49万吨,同比增加仅151.87万吨;两国豆粕出口量合计同比增加381.82万吨,相当于仍然存在近500万吨的出口供应缺口。而随着阿根廷大豆豆粕将在2023/24年度大举重返国际市场,油粕出口竞争将会更加激烈。今年巴西将生物柴油掺混率上调至14%,这是决定豆油和豆粕供需的关键:生物柴油掺混率上调将导致巴西国内豆油消费增加,出口减少;同时刺激豆粕出口。美国豆粕也面临同样的供应增加前景。

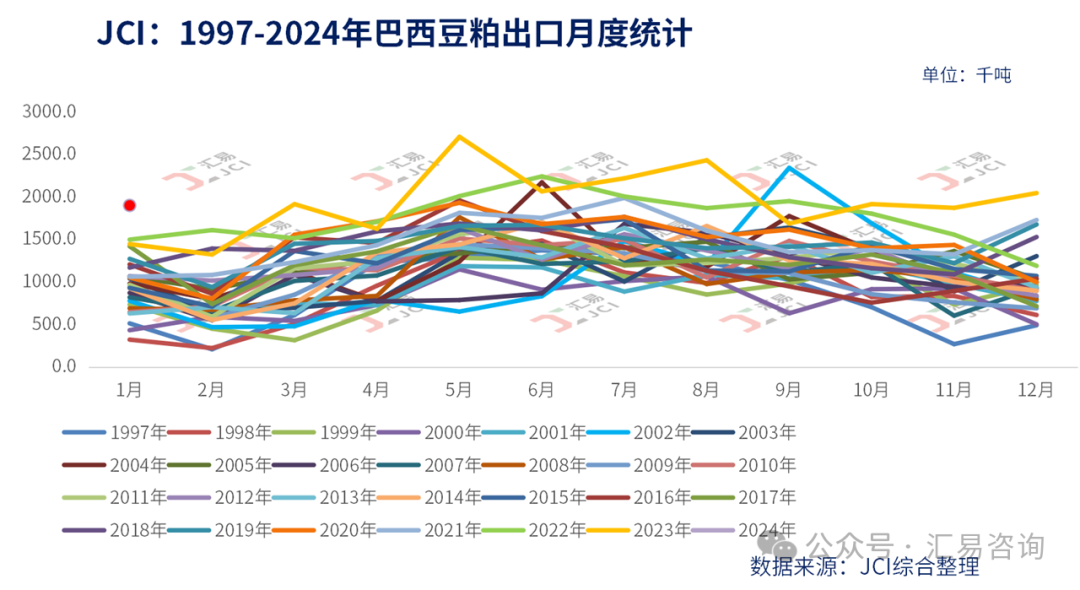

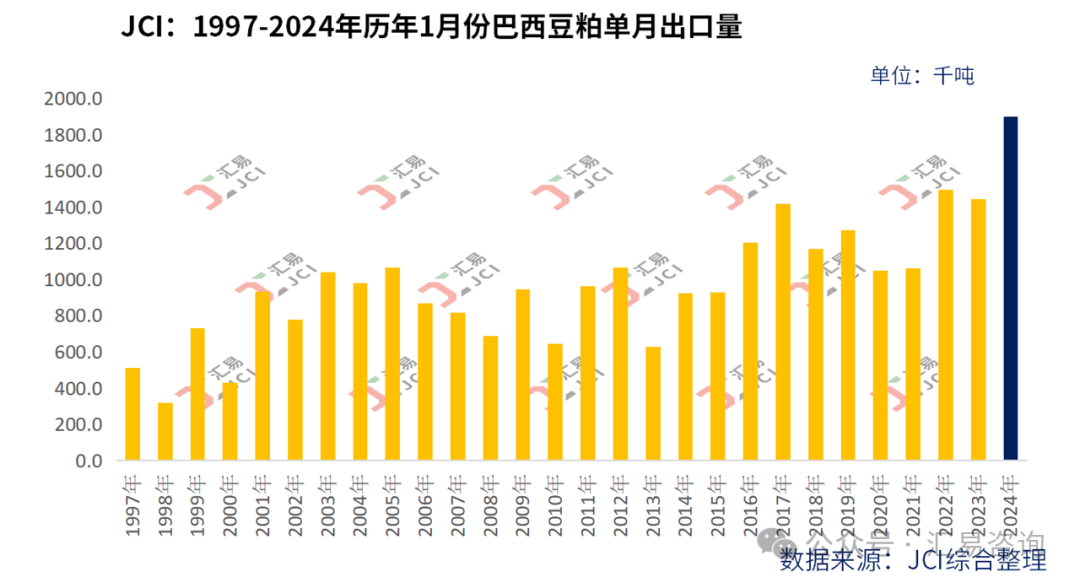

2024年1月巴西大豆豆粕出口继续呈现反季节增长

来自巴西全国谷物出口商协会(ANEC)的数据显示,2024年1月份巴西大豆出口量或达到260万吨,去年同期仅83万吨,作为对比,过去五年均值为135万吨;此外1月份巴西豆粕出口量增至190万吨,去年同期为140万吨,作为对比,过去五年均值为126万吨。而受到供应需求两方面压力,今年进入1月份巴西大豆贴水报价就开始了提前两个月的暴跌行情,不仅吸引了中国厂商买盘,也吸引了美国东海岸大豆压榨厂的反季节采购,近日更有未经证实的传言称阿根廷预订了几船巴西大豆,此举可能加快阿根廷豆粕和豆油进入世界市场。此外,今年1月26日消息,阿根廷经济部长宣布取消综合法案中有关提高农产品出口税的章节,这意味着阿根廷豆粕和豆油出口税维持在31%不变,低于大豆的33%出口税,而此前阿根廷农业团体和大豆压榨行业强烈反对这一提税计划。我们在之前的文章中也分析过,如果阿根廷政府取消大豆和豆粕出口关税差,则可能会推动大豆出口而不是豆粕出口。

总体来看,在2023年受到干旱天气的影响,阿根廷大豆产量和豆粕供应遭受重创,相关数据其显示向世界供应量的明显下降。2024年的贸易数据显示,巴西大豆豆粕出口依然处于增长状态,虽有传言称阿根廷向巴西订购大豆,可能会加速阿根廷豆粕和豆油进入国际市场,但阿根廷重返“豆粕出口主战场”的道路可能也并非一帆风顺,首先,进入2024年之后,巴西需要继续增加大豆压榨以满足(生柴)豆油需求,而巴西国内豆粕需求增速低于豆油需求、豆粕产量过剩,这意味着大量增加的巴西豆粕需要和阿根廷恢复性增加的豆粕供应相竞争;其次阿根廷大豆产区目前正经历高温干旱,最终定产规模是否低于此前乐观预期也仍然存在不确定性。随着上述因素的发展,阿根廷和巴西在豆粕和豆油出口市场上的竞争将会不可避免的愈加激烈。