广告

1 全球玉米市场

1.1 2022年全球玉米市场概述

1.1.1全球玉米生产情况

玉米是世界上种植最广泛的作物之一,全球170余个国家和地区均有种植。玉米是全球产量最高的粮食作物,也是最主要的饲用谷物。

全球玉米以南北半球分为两个生长期。北半球的播种期在4、5月份,南美(巴西、阿根廷)大概在9月到11月。南美(巴西、阿根廷)玉米的收获期是每年的3-5月,而地处北半球的美国、中国的玉米收获期是9-10月份。由于南美(巴西、阿根廷)玉米产量相对较少,玉米集中供应还是在9-10月份,主要由北半球的美国和中国供应。

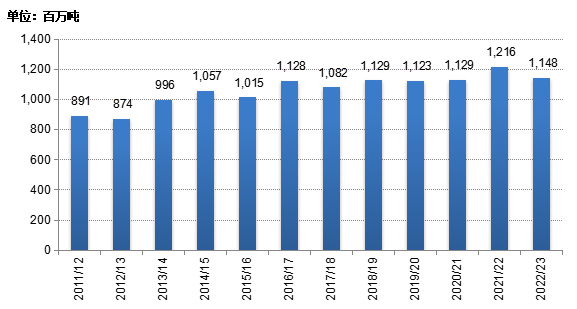

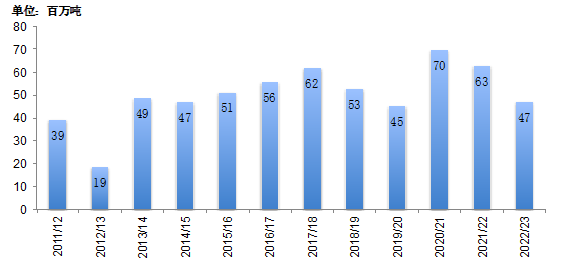

2022年全球玉米产量比上年减少5.63%

近十几年全球玉米产量高位波动调整。2022年,全球玉米产量估计11.48亿吨,比上年减少6,850万吨,降幅5.63%。2022年全球玉米种植面积2.01亿公顷,比上年减少5,587万公顷;平均单产5,701千克/公顷,比上年下降3.01%。

全球玉米产量变化, 2011/12-2022/23

数据来源:美国农业部

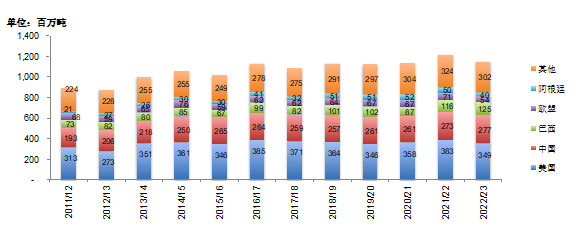

全球玉米生产集中程度高,2022年前四国产量占比68.93%

玉米生产集中度较高。北美洲、亚洲、南美洲的玉米种植面积均较大,美国、中国、巴西、阿根廷是全球玉米产量最高的4个国家,合计占2022年全球玉米产量的68.93%。

美国是全球最大的玉米生产国,2022年的玉米产量为3.49亿吨,同比下降8.92%,占全球总产量的30.39%。中国是全球第二大玉米主产国,2022年的玉米产量为2.77亿吨,占24.16%。

全球玉米分国别产量分布, 2011/12-2022/23

数据来源:美国农业部

1.1.2全球玉米贸易格局

全球玉米贸易活跃,2022/23年度全球玉米平均贸易规模约1.75亿吨,占当年玉米总产量的15.22%。

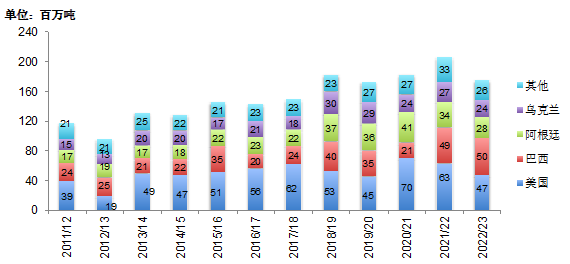

美国、巴西、阿根廷和乌克兰四国玉米出口量约占全球的84.99%

全球玉米出口量高度集中。出口量排名前四的国家是美国、巴西、阿根廷和乌克兰,预计2022/23年度四国出口量之和占全球玉米出口总量的84.99%。

由于巴西玉米种植面积大幅提高,加上获准出口至中国,估计2022/23年度巴西将成为玉米第一大出口国,出口量将达到5,000万吨,约占全球出口总量的28.62%;美国玉米出口量大幅下降1,578多万吨至4,699万吨,约占26.90%;阿根廷及乌克兰分别占比16.03%和13.45%。

全球主要国家玉米出口量变化, 2011/12-2022/23

数据来源:美国农业部

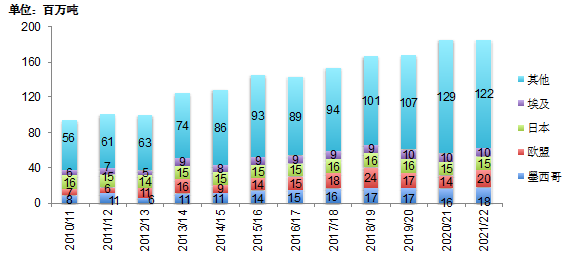

欧盟、墨西哥、日本和埃及是主要进口国家和地区

玉米进口集中度远低于出口。欧盟、墨西哥、日本和埃及一直是玉米最主要的进口国家和地区,2022/23年度四国/地区进口量分别为2,350、1,720、1,500和900万吨,占全球玉米进口总量的37.08%。其中,日本和墨西哥的进口玉米主要来自美国,这两国也是美国玉米最主要的两大出口目的国。

全球主要国家玉米进口量变化, 2011/12-2022/23

数据来源:美国农业部

1.1.3全球玉米消费情况

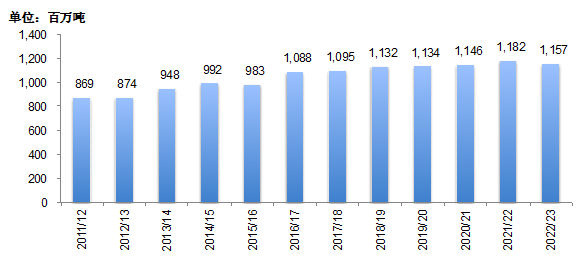

全球玉米消费小幅下降,美国和中国是两个最大的玉米消费国

近十年,全球玉米消费量增长迅速,从2012/13年度的8.74亿吨增长至2022/23年度的11.57亿吨,累计增幅32.37%,年均增长速度2.94%,略高于同期产量增速。2022/23年度,全球玉米消费量比上年减少2.15%。

全球玉米消费量变化, 2011/12-2022/23

数据来源:美国农业部

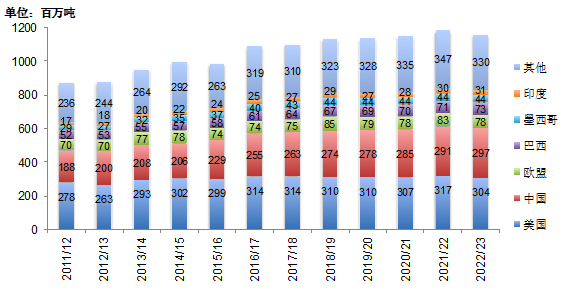

全球玉米消费集中度同样较高。美国和中国是全球最大的两个玉米消费国,2022/23年度美国和中国的玉米消费量分别为3.04亿吨和2.97亿吨,两国玉米消费量之和占全球消费总量的51.96%。其中,近十多年中国玉米需求量的年均增速4.41%,高于同期美国1.42%的年均增速。此外,欧盟、巴西和墨西哥的玉米消费量也相对较大,2022/23年度将分别达到7,810万吨、7,300万吨和4,420万吨,占全球的6.75%、6.31%和3.82%。

全球玉米分国别消费量变化, 2011/12-2022/23

数据来源:美国农业部

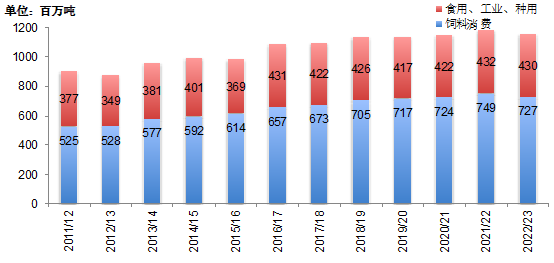

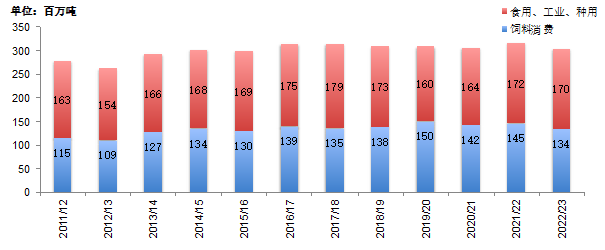

饲用玉米小幅减少,工业消费稳中略降

玉米消费需求主要包括饲用、工业用、食用、种用及其它。其中,饲料消费是玉米最大的消费去向,近年来一直呈刚性增长。2022/23年度饲用玉米消费量7.27亿吨,比上年减少2.99%,约占全球玉米消费总量的62.86%,近十年来饲用需求的年复合增速为3.20%。中国和美国是全球饲用玉米消费规模最大的两个国家,合计占全球饲用玉米消费的48.14%左右。

2022/23年度工业、食用和种用消费量比上年略减少0.68%。工业、食用和种用消费占全球玉米消费总量的比重维持在36.85%。美国是全球玉米工业消费规模最大的国家,2022/23年度工业消费全球占比约为39.56%。

全球玉米分类别消费量变化, 2011/12-2022/23

数据来源:美国农业部

1.2 2022年美国玉米市场分析

1.2.1美国玉米生产

美国是世界第一大玉米生产国,2022年美国玉米产量约为3.49亿吨,约占全球玉米总产量的30.39%。

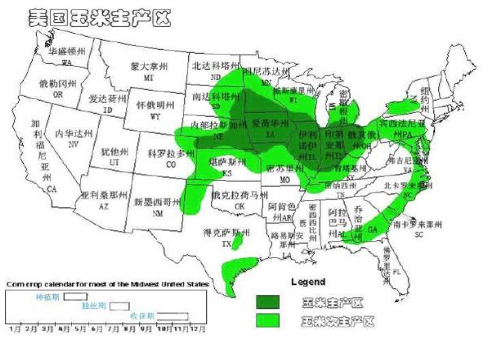

玉米在美国分布广泛,全美40余个州均有玉米种植。但玉米生产又具有高度集中的特点,尤其集中于美国中北部平原和五大湖以南地区,东部和南部沿海一带也有一定分布。美国中部地区地势平坦,土层深厚,属肥沃的草原黑钙土,有机质含量高达3%-5%;该区温度适宜,无霜期160-180天,在玉米全生育期大于10℃积温约在3,300-4,600℃之间;降雨量大且均匀,玉米生长季节(4-9月份)降雨量可达530-650mm。这些优越的自然条件非常适宜玉米生长发育,进而形成了闻名于世的美国黄金玉米带。

在美国玉米带上,多种植一年一熟春播玉米,即与我国东北地区的种植制度类似;冬季休闲或与豆科杂草、绿肥作物轮作,基本上形成了玉米-大豆的轮作体系。

位于玉米带上的依阿华州玉米产量排在首位、伊利诺其次,两州产量约占全美的三分之一;布拉斯加列第三、明尼苏达第四、印地安那第五、南达科他第六、堪萨斯第七、密苏里第八、威斯康星第九、俄亥俄第十,上述10个州的玉米产量占美国玉米总产量的90%左右。

美国玉米种植分布图

数据来源:美国农业部

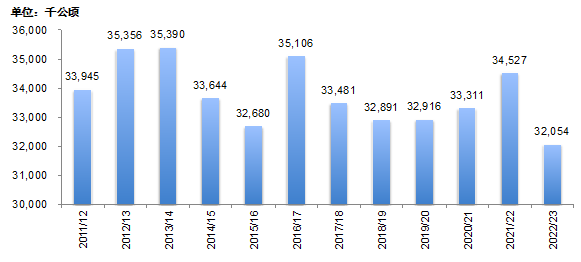

因玉米、大豆种植收益此消彼长,近十年来美国玉米种植面积波动较大。因中国强劲的大豆需求,美国玉米种植面积被大豆赶超,成为美国面积第二大的农作物。2022年,美国玉米种植面积3,205万公顷,同比减少7.16%。

美国玉米种植面积变化, 2011/12-2022/23

数据来源:美国农业部

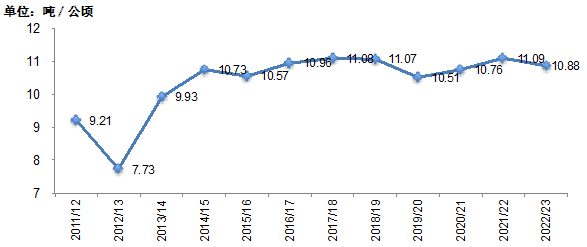

生产规模大、机械化程度高、生物技术发达,再加上合理密植、科学用肥、生物防虫、节水灌溉等措施和技术手段,使得美国玉米单产水平长期位居全球前列。2022年美国玉米平均单产达到10.88吨/公顷,比上年略有下降,约是全球平均水平的1.91倍,也是我国玉米单产水平的1.69倍。

美国玉米单产变化, 2011/12-2022/23

数据来源:美国农业部

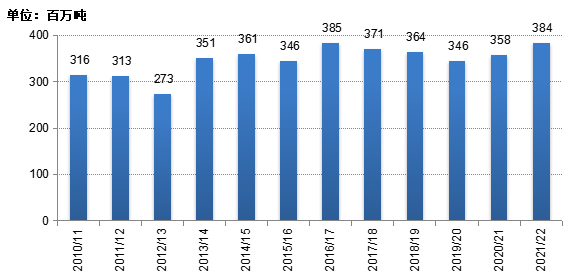

近年美国玉米种植面积及产量小幅变化,2022年玉米产量达到3.49亿吨,同比下降8.92%。

美国玉米总产量变化, 2011/12-2022/23

数据来源:美国农业部

1.2.2美国玉米贸易

美国曾经一度是世界最大的玉米出口国,但随着中国和巴西达成玉米贸易协议后,预计巴西将超越美国成为最大玉米出口国。2022/23年度玉米出口规模估计达到4,699万吨,比上年度减少25.14%,占全球玉米出口总量的26.90%。

墨西哥和日本是美国玉米最大的两个出口目的国,美国向这两国的玉米出口量接近美国玉米出口总量的一半;其次为哥伦比亚、韩国和秘鲁,前五国的出口集中度超过70%。

美国玉米出口贸易量, 2011/12-2022/23

数据来源:美国农业部

1.2.3美国玉米消费

美国是全球最大的玉米消费国,近十年来玉米平均消费规模超过全球消费总量的30%左右。2022/23年度消费量约3.04亿吨,比上年度减少4.16%,在全球玉米消费总量中占比26.28%。

美国玉米主要消费形式是工业消费和饲用消费。2010年以前,饲用消费在美国玉米消费中占比最高,一直在50%以上。不过,美国2007年通过新的能源法案,鼓励大幅增加生物燃料乙醇的使用量,美国燃料乙醇工业得到快速发展,使得玉米工业消费量大幅增加。从2009/10年度开始,美国非饲用玉米消费量超过饲用玉米消费量。2022/23年度,玉米饲用消费和非饲用(食用、种用、工业消费量)分别为1.34亿吨和1.70亿吨,占比分别为44.09%和55.91%。

美国玉米消费结构, 2011/12-2022/23

数据来源:美国农业部

2 国内玉米市场

2.1 2022年中国玉米市场分析

2.1.1玉米政策分析

玉米种植户获得的补贴总额持平或略降,不足以弥补成本增幅

2022年受俄乌冲突影响,国际原油价格大涨,种子、化肥等农资涨幅明显,再加上地租价格大幅上调,种植成本上涨已成定局。以东北地区为例,玉米种植成本平均达到1,300元/亩,同比增幅30%左右。其中,地租成本增长最为显着。东北租地费用达到8,000-10,000元/公顷,普遍比去年同期上涨2,000-3,000元/公顷(约折合130-200元/亩)。种子、化肥、农药等直接投入和人工成本也涨幅较大,预计分别达到300-350元/亩和250-300元/亩,均比上年上涨50元/亩。

农业农村部财政部明确了粮食生产重点工作及一揽子支持政策,向实际种粮农民发放生产者补贴、一次性补贴,以缓解农资价格上涨带来的种粮农户支出增加问题。2022年财政部累计下达三次共计400亿元农资补贴,是上年200亿元的2倍。每亩补贴金额大致在20-60元不等,比上年翻番。

补贴总额度远远低于今年种植成本250-400元/亩的上涨幅度,其引导意义远大于实际意义,农户种植收益更多依靠玉米市场价格的上涨。

我国转基因玉米品种审批加速

自2020年以来,我国开始批量审批通过国产转基因玉米品种,三年来合计已公布20项。其中,2020年审批通过10项,2021年达到6项,2022年4月底公布4项。近三年获批转基因玉米安全证书的品种多为抗虫和耐除草剂品种,申报单位主要包括中种集团、瑞丰生物科技公司、大北农等。

我国临储玉米在2020年已基本拍卖殆尽,近两年来玉米供需矛盾逐渐显现,长期来看,玉米产不足需将成为常态。同时,2022年俄乌冲突进一步恶化了全球农产品供求格局,全球农产品价格快速上涨。美国抗虫、耐除草剂转基因玉米的推广,为大规模、机械化生产提供了技术支持,也使得其玉米平均单产大幅高于我国。因此,转基因玉米安全证书加速批准,代表国内玉米种业的一次革命性品种换代,对我国大田作物种植结构调整和粮食安全具有战略意义。

但是,转基因玉米种子的审定、生产、经营、加工还需获得相关农业行政主管部门授予的行政许可,目前具体办法尚在制定中,因此,转基因玉米种子距离商业化推广种植还有一定距离。

巴西玉米进口商名录公布,进口来源不断扩大

2022年11月,中国海关总署更新了获准对华输出玉米的出口商名单,最终136家企业获批,除了ABCD和中粮这五大粮商外,还有CJ、CHS和嘉能可等知名贸易公司。名单的公布,是中国推动巴西玉米进口的一个实质性举措,巴西玉米最早可于2022年年底或2023年年初进口到我国。

受地缘政治影响,2022年我国从乌克兰的玉米进口量为526万吨,同比下降36%。不过,2022/23年度巴西玉米丰产,总出口量预计有望上升至4,000-5,000万吨,比上年度增加1,000万吨。允许巴西玉米进口,有助于进一步扩大玉米进口来源,增强供给保障能力。

储备玉米轮换常态化,对市场仍起到一定的调节作用

2022年,中储粮储备玉米拍卖(包括了一次性储备玉米拍卖和进口玉米拍卖)的成交规模虽然比上年下降,但拍卖时间长、供给均匀以及其他品种拍卖的补充,仍对玉米市场起到了一定的调节作用。

首先,2022年一次性储备玉米累计成交量超过280万吨,成交率62%,销售高峰出现在二季度。而二季度正是国内玉米市场受俄乌冲突影响上涨最显着的阶段,一次性储备玉米在一定程度上满足了当时的市场需求。

其次,进口玉米拍卖也对市场形成了一定的“微调”功能。2022年,进口玉米全年累计成交规模仅149万吨,但在各月分布较为均匀。特别是2021年以来,预计有1,000万吨左右进口玉米进入储备,储备的进口玉米总规模以及对市场的调节能力都不容小觑。

最后,饲用稻谷投放增加,弥补了玉米的需求缺口。2022年,国家加大了稻谷的投放力度,定向稻谷拍卖共组织25期,从3月份开始一直持续到10月份,特别是在5月份玉米价格高位时,将稻谷每次拍卖的投放量规模从100万吨增加至200万吨。2022年稻谷定向拍卖累计投放4,387万吨,成交2,903万吨,成交率66.2%。稻谷的定向拍卖,有力弥补了玉米缺口,改善了玉米供需偏紧局面。

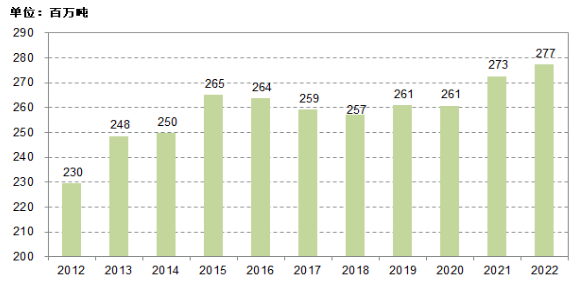

2.1.2 2022年中国玉米再获丰收,产量达到2.77亿吨

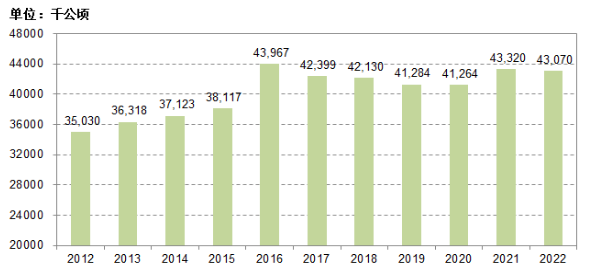

2022年全国玉米种植面积低于上年,全国玉米种植面积小幅降至4,307万公顷,比上年的4,332万公顷下降25万公顷,降幅0.6%。

2022年东北、华北玉米主产区天气状况整体较好,除了播种阶段东北部分区域气温偏低导致播种延迟以及辽宁、吉林部分地区遭遇涝灾以外,大部分时间水热配合较好,灾害天气少于上年。全国玉米单产达到6436千克/公顷,高于去年约2.3%。华北黄淮增幅较大,东北地区整体与去年持平。

2022年我国玉米产量小幅增产,达到27,720万吨,比上年产量增加465万吨,增幅1.7%。

中国玉米种植面积变化, 2012-2022

数据来源:国家统计局

中国玉米产量变化, 2012-2022

数据来源:国家统计局

2.1.3 2022年玉米贸易

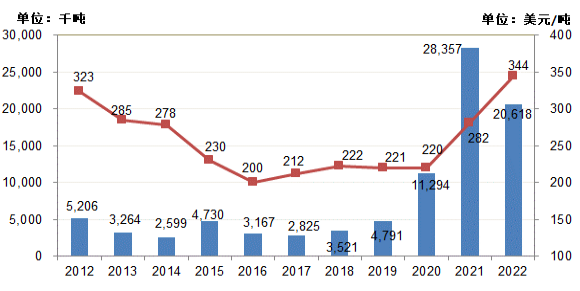

玉米进口量高位回落,同比减少27.3%

2022年我国累计进口玉米2,061.81万吨,比上年同期进口减少773.89万吨,降幅27.3%。进口玉米价格平均为344美元/吨,同比大幅上涨63美元/吨,升幅22.2%。

中国玉米进口量及进口价格变化,2012-2022

数据来源:中国海关总署

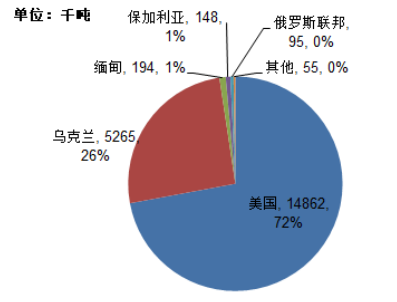

美国是第一大进口来源国,乌克兰占比下降

2022年进口玉米中,从美国进口1,486.22万吨,占2022年玉米进口总量的72.1%。受俄乌冲突影响,从乌克兰进口玉米降至526.47万吨,占2022年玉米进口总量的25.5%。

2022年中国玉米分国别进口

数据来源:中国海关总署

2.1.4 2022年玉米需求

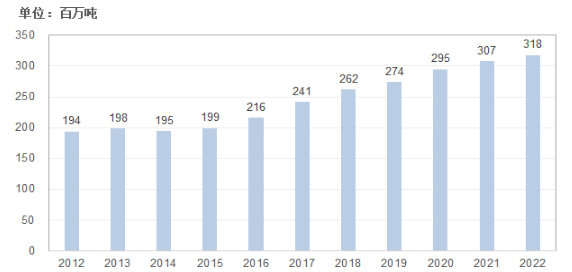

玉米消费量约3.18亿吨,同比增幅约3%

2022年全国玉米价格整体震荡上行,国内玉米供给偏紧,玉米消费增速放缓。特别是玉米淀粉、酒精等深加工企业开工率低于上年,玉米深加工消费基本持稳;玉米饲用消费小幅增加;食用、种用消费变化不大。因此,2022年玉米消费总量预计小幅增至3.18亿吨左右,比上年增加约3%。

中国玉米需求量变化,2012-2022

数据来源:艾格农业数据库

饲料产量继续增加,饲用玉米需求达到2.2亿吨

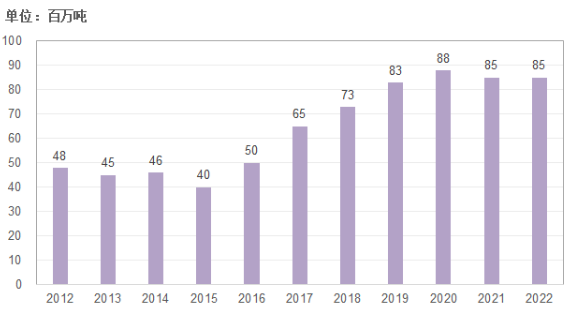

2022年,国内饲料消费稳中略升,饲用玉米消费预计达到2.2亿吨,比上年增加约4.8%。

其中,配合饲料产量2.80亿吨,升幅3.7%;浓缩饲料产量1426.2万吨,减少8.1%;添加剂预混合饲料产量652.2万吨,略降1.7%。分品种看,猪饲料产量13597.5万吨,增长4.0%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量8925.4万吨,略增0.2%;反刍动物饲料产量1616.8万吨,增长9.2%;水产饲料产量2525.7万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量223.3万吨,下降7.2%。

中国饲用玉米需求量变化,2012-2022

数据来源:农业农村部

主要玉米深加工行业开工率低于上年,玉米加工消费变化不大

2022年淀粉、酒精等主要玉米深加工品种行业开工率整体低于上年,部分小品种行业开工率回升,但玉米消费总量与上年相差不大。

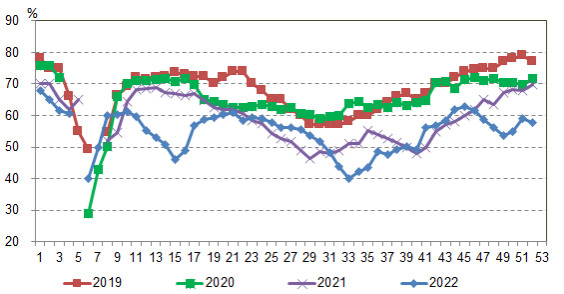

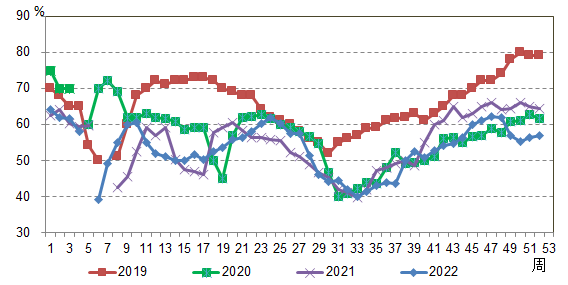

2022年淀粉企业年均加工效益略亏,为-17元/吨,主产区淀粉企业年均开工率55.0%,比上年下降4.2个百分点。酒精企业2022年加工效益改善,主产区企业年均盈利156元/吨,酒精企业平均开工率53.4%,比上年略降1.4个百分点。

估计2022年玉米加工消费量与上年相比变化不大,基本维持在8400-8500万吨。

玉米淀粉加工效益变化, 2019-2022

数据来源:艾格数据库

玉米酒精加工效益变化, 2019-2022

数据来源:艾格数据库

玉米淀粉加工行业开机率, 2019-2022

数据来源:艾格数据库

玉米酒精加工行业开机率, 2019-2022

数据来源:艾格数据库

中国玉米深加工需求量变化,2012-2022

数据来源:艾格数据库

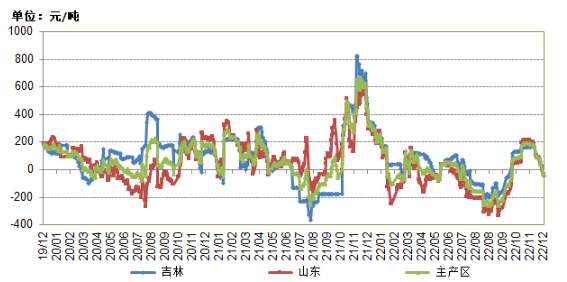

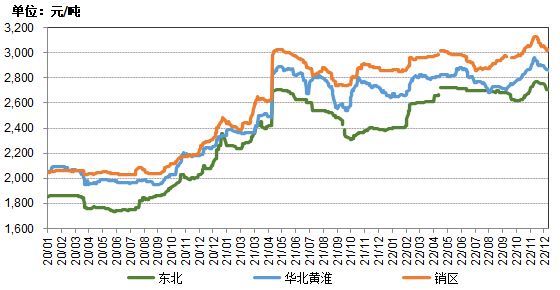

2.1.5 玉米价格高位震荡,平均价格比上年上涨7%

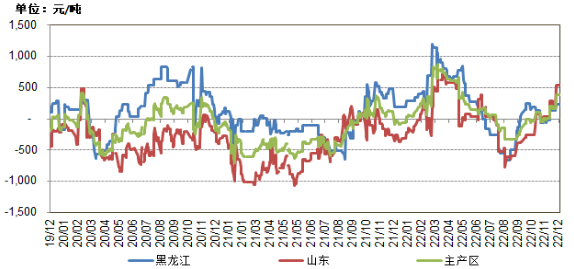

2022年,全国玉米价格整体震荡上行。3月份俄乌冲突爆发,整体推高了全球谷物现货价格。国内玉米供给偏紧,再加上种植成本不断提升,对玉米市场价格提供了有力支撑。2022年全国玉米现货市场均价2790元/吨,比上年均价2607上涨183元/吨,涨幅7.0%。

1-2月份玉米市场供需双方观望为主,价格小幅震荡为主,略有上涨;3-6月份下游饲料及深加工企业采购需求增长,玉米价格震荡上涨;三季度饲料企业库存高位抑制补库需求,深加工行业陷入大面积持续亏损状态,玉米需求明显下降,迫使价格走低;四季度饲料及深加工行业需求回升,加上新玉米上市量低于市场预期,支持价格明显震荡上涨并达到年内高点,随后年底供应有所增加,压制价格再次高位回落。

玉米主产区、主销区及全国平均价格变化,2020-2022

数据来源:艾格农业数据库

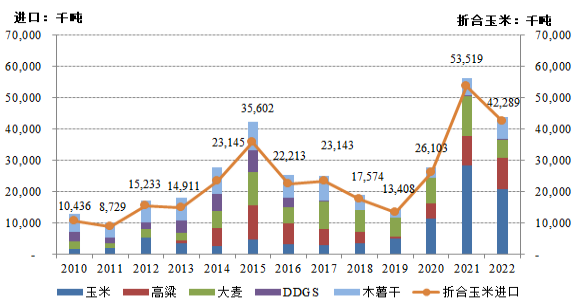

2.1.6 2022年玉米替代品进口量总量下降,品种更加多元

由于比价优势缺失,2022年我国玉米及替代品进口量比上年下降。其中,玉米进口量2,062万吨、高粱1,015万吨、大麦576万吨,同比下降27%、增长8%和下降46%,即三种饲用玉米及替代品进口总量3,652万吨,较去年同期的5,026万吨少了1,374万吨,降幅27%。不过2022年碎米进口量增加到358万吨,同比增长100余万吨。总的来看,玉米及替代品进口总量下降仍超过1,000万吨。饲料企业通过不断优化配方,多元替代来应对传统替代品进口减少,降低整体成本。

中国玉米及替代品进口量变化,2010-2022

数据来源:中国海关总署

2.2 2023年中国玉米市场运行分析预测

2.2.1预计玉米种植面积将小幅下降

2022年,在“扩大大豆种植面积、稳定玉米种植面积”的政策导向下,全国玉米种植面积低于上年,小幅降至4,307万公顷,降幅0.6%。2023年我国农业生产目标任务的重点是“两稳、两扩、两提”。其中,“两扩”指扩大豆、扩油料,2023年再扩种1,000万亩以上,确保大豆、油料种植面积稳定在3.5亿亩以上。

2023年大豆面积再扩种,需要在政策上继续拉大与其他作物的补贴差距,也将在一定程度上挤占玉米的种植面积。不过,2022年新玉米上市后价格同比涨幅较大,在生产成本显着上涨的情况下保障了农户的玉米种植收益,也确保了2023年玉米面积可能下降,但降幅不会太大。

2.2.2 玉米消费总量将继续提高至3.25亿吨左右

因2023年生猪及禽类存栏将继续回升,饲料玉米消费预计增至2.25亿吨,比上年度提高500万吨;玉米深加工消费量预计增至8,800万吨,比上年度提高300万吨;食用消费1,150万吨,与上年度持平;种用及其他消费与上年度相比变化不大。2023年玉米消费总量预计提高至3.25亿吨左右,比2022年增加约800万吨,增幅2.5%。

2.2.3 玉米及替代品进口量预计高于上年

预计2023年玉米及替代品进口将高于2022年。一是我国正在不断扩大玉米及替代品的进口来源地,从1月份开始巴西玉米陆续到港,可以在一定程度上弥补乌克兰玉米缺口;二是从2022年10月开始人民币兑美元开启升值之旅,截至2023年2月初已累计升值约7%,不少进口谷物理论完税成本进一步下行,不但玉米成本下降150元/吨,进口大麦成本也降至2650-2700元/吨左右,饲用性价比有所凸显。

2.2.4 国内玉米库存继续下降

2023年玉米需求总量将继续大于国内玉米产量,产需缺口进一步扩大,在玉米进口量增长的同时,2023年玉米库存可能继续下降。

2.2.5 玉米市场价格高位运行,整体略低于上年

2023年第一季度是农户集中售粮期,玉米价格可能承压;进入二季度后,产区粮权将加速向贸易商及用粮企业转移,基层农户手中余粮基本售罄,而需求预计好于一季度,玉米现货价格有望呈涨势。但我国正在不断扩大玉米及替代品的进口来源地,且人民币兑美元开启升值之旅,进口谷物理论完税成本进一步下行,饲用性价比有所凸显,中国玉米进口成本也将低于上年,进而对国内玉米市场价格带来一定抑制作用。(来源:中国淀粉工业协会、饲料行业信息网)