广告

在过去三年中,全球粮食价格居高不下,这给世界各地造成了可怕的后果,特别是对那些低收入粮食进口国的人们影响最为严重。

根据联合国粮农组织统计数据,目前有大约3.5亿人处于严重的粮食不安全状态,而在疫情爆发前,这一数字为1.35亿,短短三年多的时间增加了2.15亿人。

人们通常认为,当粮食价格上涨时,是供应条件变化引起的结果:影响播种和收获的气候变化;粮食主产国或出口国受到特定的冲击(如俄乌危机);出口国和进口国之间的供应链中断……

毫无疑问,这些的确是影响粮食价格的可能因素,但它们的重要性往往被过分夸大。事实上,和这些老生常谈的驱动因素相比,其它一些影响粮食价格的新兴力量可能要强大的多。今天,新农鸣就和大家一起来了解一下,粮食价格背后的“隐形的手”!

价格失衡的全球粮价

在下面这张图中,反映了近40年CBOT大豆、玉米和小麦期货价格的波动趋势,应该说明的是,该波动趋势基本和粮农组织食品价格指数等其它农产品市场信息系统追踪的趋势大致一致。所以,我们姑且将CBOT期货价格波动趋势视同为全球粮食价格波动趋势。

在2015年1月至2020年9月期间,全球粮食价格基本呈横盘整理趋势波动。然而,从2020年10月左右开始上涨,至2021年12月,小麦价格同比上涨了40%,大豆和玉米也呈现出同样的走势,这主要归因于疫情大流行造成的供应限制。

此后,2022年2月俄乌危机爆发,全球粮食价格再次大幅上涨。上涨速度快而且波动幅度大:2022年1月至5月期间,小麦价格上涨了30%以上,玉米价格上涨19%左右,大豆价格上涨14%左右。

人们普遍将此归咎于俄乌危机,因为这场战争涉及了两个主要小麦出口国俄罗斯和乌克兰。2021年,俄罗斯是全球最大小麦出口国,乌克兰是第四大小麦出口国,两国小麦出口量合计占全球供应量的四分之一以上。

冲突加剧导致黑海粮食运送通道被迫中断,后来在联合国和土耳其的斡旋之下,制定了黑海粮食出口计划来尝试解决这一问题。

而美西方对俄罗斯实施的制裁,也导致俄罗斯的粮食和化肥无法轻易流入全球市场。在这种背景下,许多人几乎理所当然地认为粮食价格将不可避免地大幅上涨,而市场的确也是朝着这个方向发展的。

但如果将这些因素置于全球贸易,这些粮食价格上涨的因素绝不是令人信服的论据。这些主要粮食是全球生产的,世界某一地区的短缺可以通过另一地区产量增加来弥补。因此,只关注某一地区事件(无论是冲突、天气和气候冲击还是贸易路线中断)永远都不是最理智的。

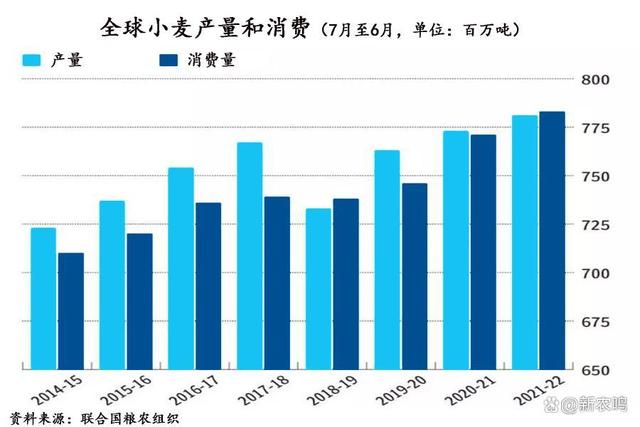

以波动幅度最大的小麦为例。事实上,如上图所示,2021年7月至2022年6月期间,全球小麦总产量并未下降,相反,它增加了,从7.73亿吨增加到了7.81亿吨。

尽管这一时期小麦的利用率(需求的代表,包括粮食使用、饲料使用、其他用途、出口和期末库存)高于总产量,但也仅略高于总产量,差异仅为200万吨。和总体量相比,用一句话来形容:“这点量还不够填牙缝”!

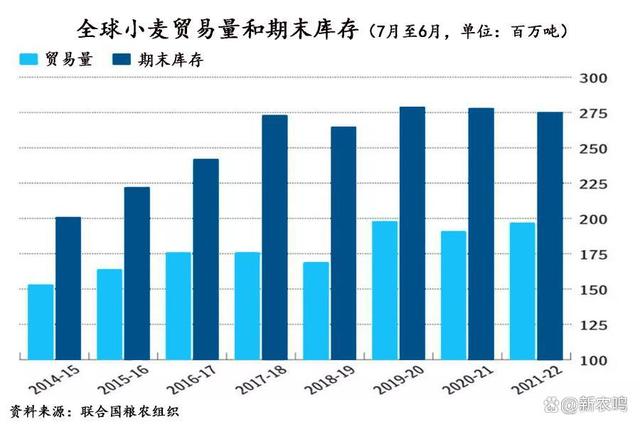

不但如此,全球小麦贸易绝对数量并没有受到影响。如下图所示,全球市场小麦交易总量实际上比上期增加了600万吨。换句话说,俄乌危机似乎对生产和消费的影响微乎其微,甚至导致了全球市场小麦交易量的增加。

不难看出,这一时期小麦价格的急剧上涨似乎违反了正常的市场供需逻辑。如果供求的基本面没有推动价格上涨,那么,究竟发生了什么?上图将多年来全球小麦供应、消费和年平均价格进行了比较,使问题更加明显。

显然,2020/2021年和2021/2022年的价格上涨与小麦的供应和使用之间似乎没有关联。事实上,2021/2022年供应量大大超过了消费。玉米和大豆有着类似的运行趋势,在此就不一一枚举。那么,既然不是供需引起的价格变化,全球粮食市场到底发生了什么?

粮食价格运行背后的“隐形之手”

除了天气及气候变化、地缘冲突、供应链中断这些对粮食价格看得见的“有形之手”外,藏在粮食价格运行背后的“隐形之手”才是值得我们注意和警惕的。

跨国粮商对全球粮食贸易的垄断

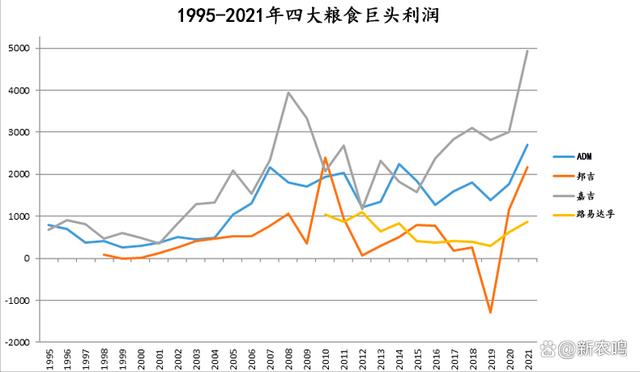

几十年来,四家公司主导着全球粮食贸易,并占据了至少80%以上的市场份额,他们就是被大众熟知的ABCD四大粮商,即ADM、邦吉、嘉吉和路易达孚,其中前三家均为美国公司。

无独有偶,当数百万人的粮食安全因粮食和大宗商品价格上涨而受到威胁时,所有这些跨国公司都在2021年-2022年的市场中赚取了创纪录的利润。

其中,ADM在2022年第二季度的利润与上年同期相比增长了74%,实现了有史以来最高的利润。2021年全年利润较2020年增长34.45%,2022年全年利润较2021年增长26.44%。其它三家巨头的利润也有着类似的趋势。

表面看,这是因为疫情、俄乌危机后对粮食的高需求和供应紧张引起的,但正如我们在前面分析的,这两种情况实际上都没有发生。相反,这些国际粮商因垄断能够随意提高价格,而普通大众普遍认为这些“价格是合理”的。

但细心的你如果拿四大粮商的利润图和本文第一张图做对比,你会发现,每每在全球出现所谓的粮食危机的时候,就是他们最赚钱的时候。

粮食市场的垄断地位成为他们获取高额利润的原因之一,全球粮食市场比能源行业更集中,透明度也更低。而且,这些不为公众所熟知的“恐龙”不仅仅是全球粮食市场和供应链的中间人。

他们对市场和政策的制定具有强大的影响力,直接或间接拥有耕地,并为农民提供种子、化肥和资金,购买“自己生产”的粮食,然后运输、储存、转售。

粮食市场的金融投机

西方国家一直急于将粮食价格大幅上涨归咎于疫情和俄乌危机,但操纵杠杆的还有一只更熟悉的手:以华尔街为代表的不受监管的金融投机。

所有商品不管是小麦、玉米、大豆还是铁、石油,现货价格都深受所谓的期货市场的影响,而期货市场反过来又受到华尔街以“掉期”形式对大宗商品价格进行押注的影响,其中大部分由其海外子公司持有,并且基本上不受监管。

健康的期货市场对于商品的生产和分配是必要的。通过在规定的交货日期锁定价格,生产商可以用期货市场锁定利润,而如果实际价格高于期货合约的价格,交易对手就可以获得利润。

自20世纪90年代以来,一个平行的、不透明的掉期市场与期货市场一起出现。大宗商品掉期价值数百万亿美元,不涉及实际商品的交付,本质上是对未来价格的一种对赌形式。但由于其规模巨大,掉期市场可以对商品期货市场产生引力,推高消费者价格高于供需决定的实际水平,这导致我们正处于一个投机者推高实际价格的市场。

包括小麦在内的粮食价格上涨的一个主要因素是这种不受监管的投机行为。通常,商品的现货价格与其在期货市场上的价格挂钩,这意味着当后者飙升时,前者也会被拉升。

在俄乌危机发生以后,期货市场达到了狂热的程度,粮食期货市场金融投资的增加与粮食价格的急剧上涨同时发生,远远脱离了当时市场的实际供需状况。以至于一些农民一度无法出售他们的粮食,因为买家拒绝支付他们认为与现实脱节的价格。

从长远来看,随着市场基本面的恢复,狂热投机导致的价格飙升往往会回归理性,但在这些扭曲时期,价格可能会飙升—这正是2021年和2022年发生的情况。

总之,市场高度集中,让这些跨国粮商对粮食拥有绝对的定价权,而商品期货市场的金融投机反过来又影响甚至扭曲实际销售的现货价格。如果不对粮食贸易方式和定价方式作出改变,未来任何危机—无论是战争、大国对峙还是气候灾难,都可能成为投机失控的推动因素,从而加剧市场波动,并可能导致粮食短缺和危机。