广告

近日,一段 “猪价内低外高,我们却依然在进口猪肉”的视频在网上传播。 视频中,网友发出疑问: “我国猪肉产能已经过剩、价格如此便宜,而韩国五花肉价格已经涨到了75元/斤,我们为什么不出口,反而还在进口? ”并断言“在国内便宜国外贵的情况下仍要进口猪肉,历史上从未出现过的猪业奇观即将呈现。 ”

事实真的如此吗?

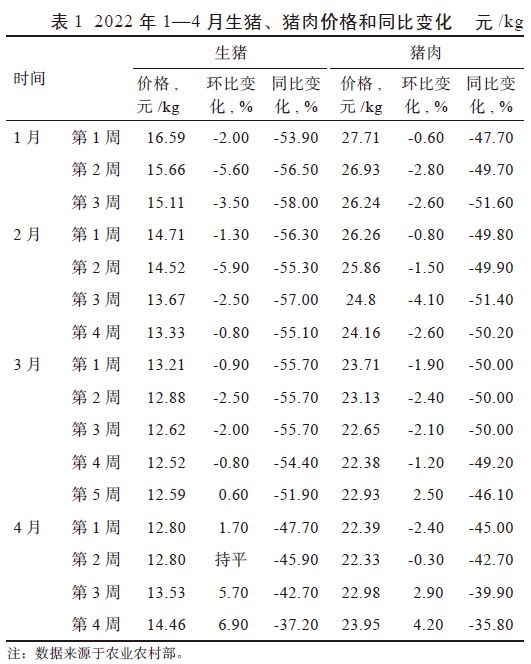

先来看一组数据。据海关总署统计,今年1-5月累计进口猪肉68万吨,这一数字非但不是“即将呈现的奇观”,反而较去年同期下降65.2%。事实上,“十三五”以来,我国猪肉进口量常年稳定在100万吨以上,与其说进口猪肉是“罕见奇观”,不如说是近年来的“常态”。

根据韩国肉类流通协会数据,5月份500克猪肉的零售价格为14010韩元,约合人民币72.85元/斤。而根据国内销地多家大型批发市场的信息,近段时间,五花肉价格约在13-15元/斤上下浮动,与韩国市场相比,我国猪肉市场价格似乎的确偏低。

但由终端市场上溯,6月13日-17日,国内瘦肉型白条猪肉出厂均价为10.84元/斤,而6月上旬韩国猪肉批发价格为每千克6079韩元,约合人民币16元/斤。事实上,由于国情不同,韩国猪肉消费进口依赖度远高于中国,且白条猪与终端市场销售的分割肉价差巨大,对中国市场不具备参考性。因此,以韩国的分割肉价格为例判断猪价“内低外高”、质疑猪肉进口,本身就是伪命题。

此外需要注意的是,去年国内猪价开始进入下行通道的时候,就有过类似声音。账号简介显示,这段视频的发布者并非养殖户,而是养殖上游的饲料行业从业者。从产业链的角度来看,猪肉要出口,势必会带动产能增长,饲料消耗也会更大,很难说视频发布者是在为谁说话,与其说是“为农发声”,更像是博关注的噱头。

抛开视频的观点不言,再来谈谈进口猪肉。

进口猪肉在国内猪肉消费的“大盘子”中占多少?海关总署数据显示,2020年,我国猪肉进口量为439万吨,为近年之最。根据农业农村部数据,同年,我国猪肉总产量为5296万吨,出栏量和猪肉产量已经接近常态水平,猪肉自给率93.5%。可以肯定地说,进口猪肉在我国猪肉消费总量中所占比例并不大,根据预计,今年猪肉产量继续增长,猪肉进口则明显下降,自给率将会在95%以上。

我国进口猪肉从哪来?

据全国重点农产品市场信息平台,欧盟成员国、美国、巴西和加拿大是我国进口猪肉的主要来源国。造成这一流向的原因很简单——价格。

今年1-5月猪肉进口平均价格约合6.3元/斤,即便是当前国内猪肉价格已经处于相对低位,与这一价格比起来似乎也缺乏市场竞争力。养殖成本在其中起到了决定性作用。如果将全球饲料主产区与生猪主产区地图相叠加,可以发现二者之间有着相当的重合度。事实上,即便对全球猪肉市场而言,美国、加拿大和欧盟地区也是主要的出口来源国家和地区。据美国农业部预测,2022年美国、加拿大和欧盟地区猪肉出口总量将占全球猪肉贸易总量的78.8%。

进口猪肉价格优势如此显著,为什么在国内市场依然“热”不起来?这一方面是由于国内传统贸易市场的热鲜肉消费习惯,即便近年来冷鲜肉已经形成新的消费趋势,消费者对“看起来不够新鲜”的冷冻肉并不“感冒”,对进口猪肉更是心存疑虑。另一方面,作为关系国计民生的重要农产品,生猪稳产保供一直是我国“三农”工作的重点任务,为此,政府部门不断推动完善政策支持体系,将猪肉盘子端稳在自己手中。2019年,国务院办公厅印发的《关于稳定生猪生产促进转型升级的意见》,就明确提出了将猪肉自给率保持在95%左右的发展目标。为稳定猪肉供给,随着今年生猪产能逐步调整,中央冻猪肉储备收储工作也有序开展。

对此,农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,目前国内外猪肉价差仍然客观存在,不过,从国内市场供给总体情况来看,进口猪肉仍然以消费调剂为主,例如在常态下,消费互补型的带骨类猪肉量较大,应理性看待猪肉进口。“从品类看,截至目前,今年进口猪肉以带骨猪肉为主,主要是对国内消费市场形成补充。从流向看,根据往年情况,主要以食品加工企业、餐馆、食堂等为主,在国内猪肉价格偏高时,也会有部分以冷鲜肉的形式进入终端消费市场。从产业链看,适当进口猪肉也可以缓解饲料粮进口的压力。”

不过,尽管我国进口猪肉占比不多,但总量并不小。然而巨大的消费市场却并没有相匹配的话语权。“我国进口商众多,缺乏统一的组织管理和引导机制,会发生不合理竞价的情况,多种因素导致我国在全球猪肉贸易市场中缺乏定价话语权。”朱增勇认为,目前我国已经建立起有效的供需形势监测和预测机制,接下来要用好评估成果,进一步完善相应的贸易调控机制,加强对贸易商的引导,更好发挥进口猪肉的调剂作用。

站在产业中长期发展的角度,解决养殖成本偏高的问题,才是保障猪肉供给、提升国际市场竞争力的长远之计。“目前,我国饲料产业进口量大的一个重要原因与当前生猪养殖中采用的玉米-豆粕日粮型饲料配方有关。欧盟虽然不是玉米、大豆的主产区,但依靠本地化的饲料配方,同样成为了重要的生猪产区和出口市场。”朱增勇建议,要进一步加快选育和研发适合国内市场的生猪品种及饲料配方,“不过这不是一朝一夕的事情,需要给予更多耐心。”

近期,国内多地新冠肺炎疫情反弹,因疫情防控要求,商场、餐饮等地关闭,工厂停工、学校停课,大批量采购减少、多地高速公路封闭。疫情将对猪肉运输及消费造成一定的影响,但我国疫情防控体系健全,因此疫情对生猪市场的影响有限。目前生猪价格已经到了底部,进一步下跌的可能性较低。

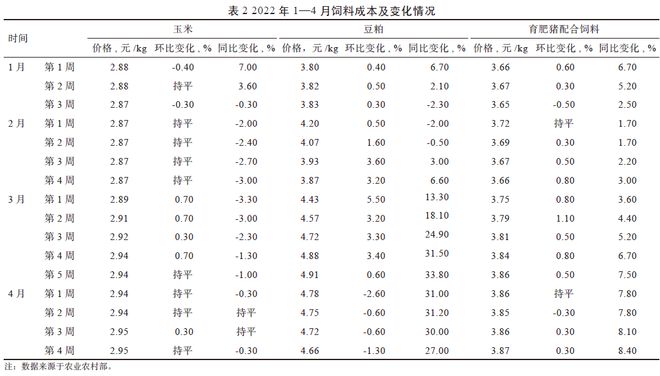

饲料价格的波动主要受玉米和豆粕价格高腾的影响。3月以来俄乌冲突造成国际玉米、大豆价格上涨,国内价格也随之高腾。乌克兰是世界主要玉米出口国,也是我国玉米主要进口国家,战争使得乌克兰玉米种植受到严重影响,从而使得国内玉米供应端紧张。未来,饲料成本将持续走高的可能性较大,后期需持续关注乌克兰局势等国际因素对我国生猪产业的影响。

2022年上半年供给过剩的趋势比较明显,预计7月份以后,生猪供给的阶段性过剩局面将会有所改善,下半年生猪市场整体形势会有好转。一方面可供应出栏生猪数量会随着母猪存栏量的下降而下降,另一方面,8—10月份是猪肉需求较强的季节,预计生猪价格有上涨可能,但上涨空间将有限。