广告

5月中旬开始,前期影响美豆价格的外围因素逐渐转弱,美豆市场交易重心转至产区天气变化以及对新作的产量影响。而美豆旧作平衡表存在继续收紧预期,在新作产量能够看到更加确定的丰产前景前,预计CBOT大豆价格易涨难跌。

美豆旧作平衡表或继续收紧

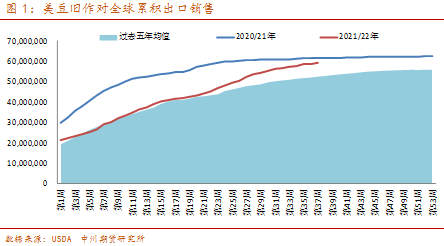

1.美豆旧作出口预估仍有上调空间

USDA在5月供需月报中把2021/2022年度美豆出口预估从21.15亿蒲式耳上调至21.4亿蒲式耳,但从目前美豆的出口情况来看,2021/2022年度美豆出口预估仍有上调空间。

自去年12月中旬南美产区干旱和大豆产量下调格局逐渐明确以来,美豆旧作出口销售速度开始加快。2—4月本不是美豆的出口旺季,去年这个阶段美豆旧作周均销售量在20万—30万吨,但今年2—4月美豆旧作周均净销量超过100万吨。

从年初到5月中旬,2021/2022年度美豆共计出口销售1756万吨,是最近6年同期最好水平,比2018/2019年度同时间段的销售还多出200多万吨。而自年度初至今, 2021/2022年度美豆已累计销售5921万吨,超过USDA在5月月报中5824万吨的预估,且今年在南美大豆大幅减产的背景下,预计后期买家较难出现大规模洗船,美豆旧作销售大概率超额完成目标。

2021/2022市场年度还有16周,即使考虑到目前近月巴西大豆CNF报价较美豆存在10美分/蒲式耳的价格优势,将未来16周美豆周均销量取过去6年同期最低值,2021/2022年美豆出口总量也可能达到22亿蒲式耳的高位。但从排船时间表和平衡表的调整节奏来看,USDA或最终将2021/2022年度美豆出口销售预估调至21.7亿蒲式耳。

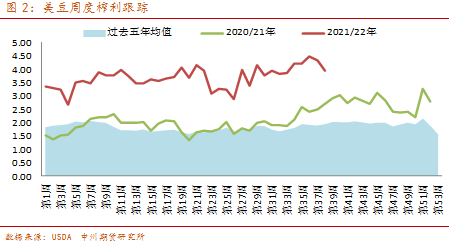

2.美豆旧作压榨大概率完成年度目标

美豆旧作的国内压榨同样需求旺盛。2021年9月至2022年4月,2021/2022年度美豆共计压榨14.03亿蒲式耳,刷新同期历史最高水平。按USDA在5月报告中22.15亿蒲式耳的预估计算,5—8月美豆需完成8.13亿蒲式耳的压榨量便可完成年度目标。以目前美豆国内丰厚的榨利来看,此目标完成的可能性较高。

从贡献上来讲,近两年美豆的高榨利主要是来自豆油,因为美国国内生柴政策调整,对豆油的生柴需求不断增加,推动美国内豆油需求量和价格上涨。而随着美国内可再生柴油产能继续投产,压榨产能继续扩张,美豆油的生柴需求以及美豆的国内压榨需求或维持强劲。

总体来看,对于美豆旧作来说,旧作压榨预估维持目前22.15亿蒲式耳不调整,出口上调至21.7亿蒲式耳,旧作库存存在往2亿蒲式耳低值调整的空间,美豆旧作平衡表更加紧张,支撑近月CBOT大豆价格。

另外,美豆旧作的紧平衡也导致市场对2022/2023年度美豆产量的要求更高,市场对于未来2—3个月美豆产区天气变化将保持高度敏感。

美豆新作进入天气交易密集阶段

目前3月种植意向报告中USDA对美豆新作9100万英亩的种植预估利空已逐渐被市场交易。且从目前美豆的种植情况和USDA在历史6月报告中对面积数据的调整规律来看,预计2022/2023年美豆兑现9100万英亩播种面积的可能性较高。

但面积数据的调整相对缓慢,在6月底面积报告前市场短节奏交易的主线更多会放在产区天气变化上。

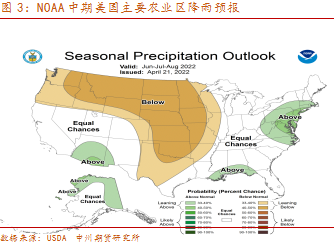

从中期天气预报来看,目前全球还处于弱拉尼娜气候中,6—8月美国中西部产区的温度或较正常水平偏高,而降雨水平偏低,特别是爱荷华附近的中西部产区以及南、北达科他州所在的北部大平原地区,中期存在干旱风险,给未来美豆天气炒作留出想象空间。

中短期美豆价格易涨难跌

对于美豆来说,旧作供需紧张非常确定,且存在或进一步收紧空间,给CBOT大豆近月合约提供了强大的下方支撑。而新作目前还有天气的不确定性,在能给出更加明确的判断之前,维持美豆新作略转宽松的预估,整体处于近强远弱格局。

短期来看,目前美豆已经进入了天气交易阶段,后期市场对产区天气的关注度会更加集中,交易也会变得频繁。在旧作平衡供需紧张下,产区天气交易会更有利于多头驱动,美豆价格易涨难跌。