广告

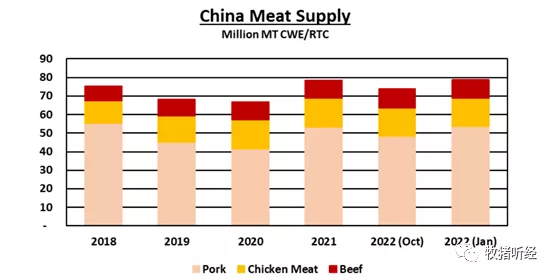

中国肉类供应量继续增长

预计 2022 年中国肉类总供应量为7900 万吨,比之前的预测增加 7%,再次超过非洲猪瘟(ASF) 出现之前的肉类总供应量。供应预测继续增长,主要是对猪肉产量的大幅上调,现在预计猪肉产量将连续第二年增长。虽然生猪价格远低于过去几年的创纪录水平,但自秋季触底以来一直坚挺。较小的生产者可能会对当前猪价比较纠结;然而,大型企业将继续寻求扩张市场份额,只要它们能够支付可变成本,至少短期内看不到收缩的迹象。再加上政府的支持,预计这将加速持续整合的趋势,为大型企业继续饲养和销售生猪提供激励,假设行业内能够有效的控制ASF的地方性流行。国内猪肉供应充足将拖累进口需求,导致 2022 年猪肉进口量较此前预测下降 12%。尽管同比下降 5%,但2022 年的进口量仍然较高。总体而言,预计 2022 年猪肉供应量将达到 5370 万吨,因为产量增加足以抵消进口疲软的影响。

与此同时,预计2022年鸡肉总供应量将达到1510万吨,比10月份的预测减少1%。这主要是2021年底进口放缓的结果,这一趋势将延续到新的一年。猪肉供应量增加,加上鸡肉产量远高于ASF 之前的水平,预计将对鸡肉进口施加压力,导致进口预测下调 11%。

预计今年牛肉供应量也将下降近 1%,至1020 万吨,主要由于进口预期稳定且产量估计略低。随着中国饮食结构的演变以及国内产品在价格和质量上的竞争,进口产品在消费中所占的份额继续增加。

牛肉:

全球牛肉产量较10月份提高至5820万吨。巴西牛肉产量在2021年下降2%,因四季度对中国的销售中断。9月,巴西报告检测到非典型牛海绵状脑病(俗称疯牛病),导致中国暂时限制其牛肉进口,进而这段时间屠宰延迟。目前这个问题已经得到解决,预计来自中国的强劲进口需求将有助于刺激巴西 2022 年的牛肉生产。澳大利亚,2022 年的产量高于先前的预测,因畜群重建工作顺利进行,且恶劣天气影响运输,一些屠宰在 12 月推迟。这些变化抵消了欧和中国的产量削减。

全球牛肉出口增长1%,达1200万吨,阿根廷、澳大利亚、巴西的出口增长抵消了欧盟和日本的小幅下降。全球进口没有变化。随着巴西和中国之间BSE贸易问题的解决,中国牛肉进口量预测值保持不变,但同比增长10%。

猪肉:

2022年全球猪肉产量较10月份上调5%至1.099亿吨,主因是对中国产量的预测比之前增长13%,达4950万吨,同比增1%。中国种猪群在2021年中达到峰值,此后便一直面临压力,但预计2022年开始的母猪存栏将高于去年同期水平。随着低效母猪被淘汰,生产力也在提高,预计这将支持市场的生猪供应,尤其是今年上半年。中国的增长抵消了墨西哥的减产预估,预计墨西哥胴体重量降低将抑制产量。而美国则在2021年底上市生猪供应趋紧,预计2022年上半年分娩的母猪将略微减少,这将限制2022年的产量。

全球猪肉的出口预估在1230万吨,较10月份的预测降低3%,主要是中国自身产量提高,进口有所减少。日、韩进口量预估分别增加2%、3%,墨西哥进口量预估增4%。

禽肉:

全球禽肉产量预测值为1.008亿吨,与10月基本持平。美国禽肉产量的增长被欧盟产量增长调低所抵消,因欧盟继续受高致病性禽流感爆发的影响。由于国内外需求相对强劲,巴西产量小幅上调至创纪录的 1480 万吨。中国禽肉的产量预测值与10月份预测相同。

全球2022年禽肉的出口量预测值上调1%至1340万吨。巴西预计出口达创记录的430万吨,尽管中国的需求减少。美国出口量预计增长不到1%至340万吨,主要是墨西哥、古巴、安哥拉的市场前景有所改善。泰国出口量下调,因为行业继续从受 COVID-19 影响的劳动力限制和集装箱供应减少中复苏。但泰国的出货量已经高于COVID-19爆发之前的水平。