广告

引言

我国生猪产业链长且复杂,产值高达万亿以上的生猪养殖环节处于生猪产业的核心位置,不仅牵制着上游饲料产业发展,还关乎生猪生产者的养殖利润和消费者的切身利益。在我国生猪养殖环节中,饲料粮价格将直接构成生猪养殖成本,其价格上涨必然引起养殖成本的上升,会影响养殖户调整生产预期导致市场上生猪存出栏情况发生变动。为促进生猪产业平稳发展,我国政府一直以猪粮比为核心指标对生猪市场价格进行预警调控,猪粮比定义为生猪出场价格与玉米批发价格的比值,正所谓“民以食为天,猪粮安天下”,而指标猪粮比恰好将两者紧密地联系在一起。不仅能够反映生猪养殖业的盈亏情况,进而引导生猪养殖户的行为决策;也为国家对生猪生产市场的宏观调控提供依据。因此在猪粮价格的变化中,厘清饲料粮价格与猪价间的相互影响关系尤为重要。

对于饲料粮而言,国内大豆市场高度依赖于进口,而玉米也早在2010年从净出口国转变为净进口国。其中,中美双方在全球大豆贸易市场上分别是是重要的客户方和供应商,美国也一直是中国主要玉米进口市场。也就是说中美双方在全球饲料粮市场中发挥着举足轻重的作用。据农业部报道,在2018年4月4日国务院关税税则委员会宣布对原产于美国的大豆等商品加征25%的关税后,美国芝加哥大豆期货瞬间跳水,芝加哥CBOT美豆1805的跌幅一度超5%,芝加哥CBOT美玉米的跌幅超3%,而大连商品交易所黄大豆1号则上涨1.8%。人们常说“春江水暖鸭先知”,而期货市场犹如鸭子能够迅速捕捉市场上的变化,是一个“投入信息、产出价格”的市场。当中美贸易争端升级时,国际大豆和玉米期货价格首当其冲,芝加哥期货交易所是具有国际影响力的农产品定价中心,其期货价格变动对进口国农产品价格具有广泛、迅速的直接传导作用和影响力。根据一价定律,在本研究中完全价格传递是指两个空间分离的市场之间,价格变化的传递是即刻完成的。在这种情况下,空间分离的市场是完全整合的。如果价格变化经过一段时间才能完成,我们就称为短期的不完全传递和长期完全传递。由于政策、经济体之间市场结构的不同、运输时滞和定价机制等因素的影响,价格变化从一个市场传递到另外一个市场存在一定的时滞,且传递效应是不完全的。

随着我国大宗农产品期货市场快速发展,国内已有少数大型饲料企业和养殖龙头企业利用玉米、豆粕期货市场,规避饲料原料市场价格波动带来的风险。2019年在广东首个猪饲料成本指数“保险+期货”项目成功落地,有助于养殖户利用期货市场来化解养殖成本上涨的风险。在这样的背景下,只有厘清国际饲料粮期货价格是如何传递给国内饲料粮期现货价格,进而又对国内猪价产生怎样的冲击,为我国制定有效防控国际期货市场波动对国内价格风险提供参考建议。不仅有助于养殖户更充分地利用期货市场规避因饲料成本上升带来的养殖盈亏风险,也有助于我国政府调控相关饲料粮和生猪生产相关政策,进一步为稳定生猪价格和制定相关调控方案提供依据。

二、研究设计

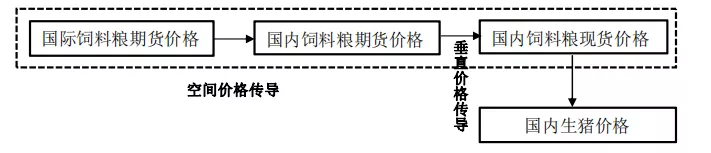

(一)国际饲料粮期货价格对国内猪价的传递路径分析

我国作为世界上最大的生猪生产国和消费国,在市场经济全球化和纵向产业链协作一体化的背景下,饲料粮市场和生猪市场间的关联日益紧密。不仅如此,由于我国农产品期货市场的快速发展,使得资本和农产品两类市场之间构成更为有效的关联,当农产品期货市场发生强烈波动时,现货价格也会随着受到或多或少的影响。重点研究结合“空间”和“垂直”叠加的国际传导下,国际饲料粮期货价格对国内肉类价格波动的传导机制。本研究借鉴方晨靓(2012)对国际传导的定义,为空间传导和垂直传导的叠加传导;先通过空间传导跨越市场边界,再通过垂直传导最终影响国内物价水平,在部分环节这种传导可能是双向的,在部分环节则可能出现了断裂。故提出本研究对国际饲料粮期货价格与国内猪价的传递效应的研究思路,见下图1。

图1 国际饲料粮期货价格与国内猪价的传递效应的路径

(二)模型设定

本研究构建VAR模型并运用格兰杰因果检验分析国际传导四个市场价格间的均值溢出效应,即价格引导关系。接着通过构建四元VAR-BEKK-GARCH模型来分析国际饲料粮期货价格对国内猪价传导市场间价格溢出效应,即检验各市场间价格波动传递关系。考虑到时间序列的结构突变性,本研究在此基础上运用DCC-GARCH模型考察各市场间的动态关联性,即分析各市场间的动态相关性。在进行高频时间序列数据分析时,学界大多采用GARCH类模型来刻画单个市场的时变特征,当研究多个市场时GARCH会损失市场间的信息,后来学者提出多元GARCH模型克服这一问题。

(三)数据选择和处理

我国生猪养殖主要以大豆和玉米为主要饲料粮,考虑到本研究重点是研究饲料粮对猪价的影响,而我国进口的美国大豆约90%用于压榨形成含高蛋白的豆粕,因此,以国内豆粕市场为研究对象更有现实意义。故本研究以豆粕和玉米为例,分析其国际期货市场、国内期现货市场和国内生猪市场间的价格动态传递效应。本文选取2005年1月3日到2019年12月30日作为研究区间,主要由于此期间覆盖了我国对主要饲料粮实施政策调整以及猪价剧烈波动以来的“猪周期”现象。其中国际大豆和玉米期货价格分别选用美国芝加哥交易所的黄大豆和玉米主力连续合约的日结算价,国内豆粕和玉米期货价格选用大连商品交易所的豆粕和玉米连续合约的日结算价,期货市场价格均来源于wind数据库。考虑到取周平均值会影响日度数据的波动特征,本研究借鉴肖忠意对高频数据转低频数据的方式,故而每个变量均得到772个样本量。另外国内现货价格均来自布瑞克数据库,包含国内豆粕和玉米现货价格数据,其中国内生猪价格选用内三元猪价周度数据。

首先由于国内外报价单位的差异,先按照1美元/蒲式耳等于39.36825美元/吨进行换算,然后通过汇率将单位统一换算成元/吨。因为国内外交易日存在差异,本研究选择剔除法,剔除不匹配的数据分别得到七个变量的771个有效样本。考虑到各个序列去量钢化问题,借鉴目前学者们对于金融类时间序列数据取对数收益率的主流方法,计算各时间序列的价格收益率公式如下:

处理后得到各序列的价格收益率,将国际大豆期货、国内豆粕期货、国内豆粕现货、国际玉米期货、国内玉米期货、国内玉米现货和国内生猪价格收益率分别记为CSP、DSP、SP、CCP、DCP、CP、PP 。

三、实证结果分析

(一)描述性统计分析

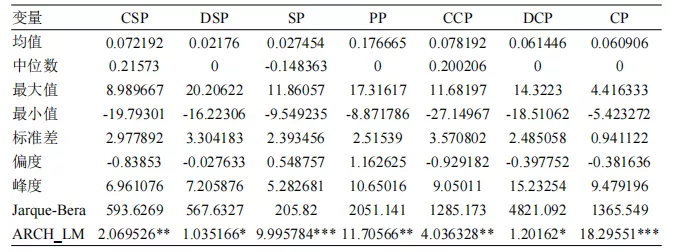

首先对样本数据进行简单的描述统计分析,结果见表1。从偏度和峰度结果来看,各个市场价格序列均呈现右偏或左偏;峰度值均大于3,也就是各个时间序列均呈现出明显的尖峰厚尾特征等。

表1 各个价格收益率序列描述性统计结果

注:***和*分别表示在 1%和 10%的水平上显著。

(二)实证分析

1.均值水平价格传递关系

(1)格兰杰因果检验。首先,构建四变量VAR模型,根据SC和HQ最小值准则,确定大豆体系内和玉米体系内四变量VAR模型最优滞后期数均选择为2期。接着基于VAR模型进行两两变量的格兰杰因果检验,从统计学意义上检验各变量间的因果性,主要是时间上的引导关系;并由此对市场间的价格传导方向进行初步判定,为期后续从经济角度分析价格传递关系提供参考建议。结果见下图3。

本研究关注国际饲料粮期货价格对国内猪肉的影响机制,通过以上结果我们发现国际大豆期货市场是国内猪价变化的Granger原因,但国际玉米期货价格接受了原假设,不是国内猪价的Granger原因。另外,国内玉米和豆粕现货价格与猪价是互为ranger原因,可见饲料粮价格波动一定程度上会影响预期猪价,而猪价波动同样也会影响到饲料粮现货价格。在此基础上我们分析国际期货价格是否有通过其他市场进而影响到国内猪价,基于国内外期货市场关联性增强,以上结果可知国际大豆和玉米期货均在1%显著水平下是国内期货市场的Granger原因,国内期货价格又均显著格兰杰影响国内现货市场。因此,在现实中的实施生猪价格调控中,不应该忽略上游饲料粮市场来自国际市场的冲击风险影响。

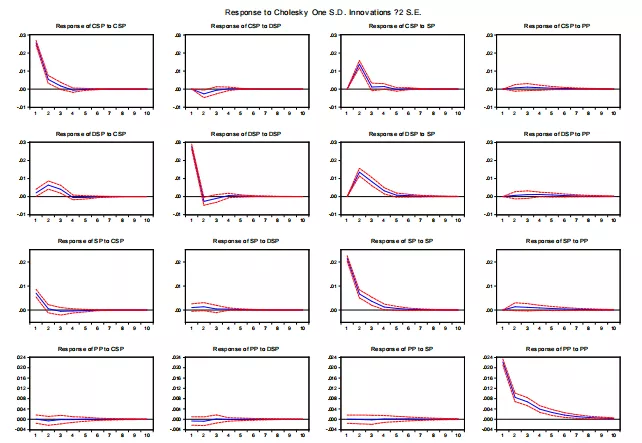

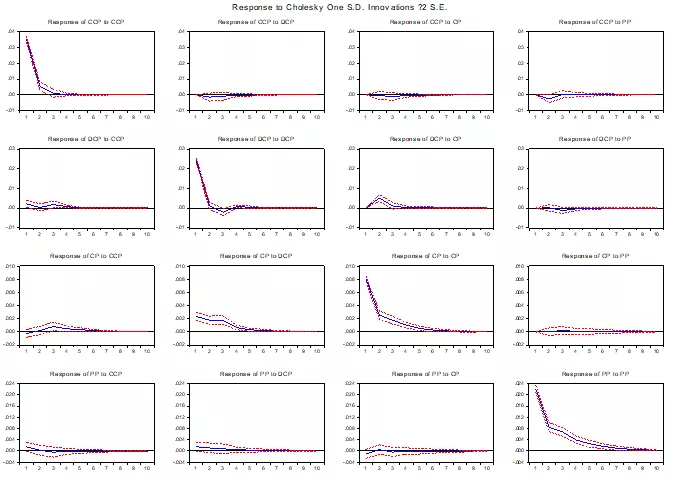

(2)脉冲响应分析。考虑伴随着其他变量的同期扰动项也会发生相应的变动,因此采用乔利斯基分解得到正交化脉冲响应函数进行分析。但由于正交化脉冲响应函数依赖于变量的次序,故借助上文的格兰杰因果检验结果对变量进行排序。结果见下图2和3。发现猪价对其自身的一个标准差新息反应较大,波动保持在0.2以上。而猪价对国际大豆和玉米期货、国内豆粕和玉米期现货的一个标准差新息反应很小。

图2 大豆市场体系内正交化脉冲响应图

图3 玉米市场体系内正交化脉冲响应图

(3)方差分解分析。分析结果可知猪价的自身惯性冲击对其价格波动较大,随着时间的推移,猪价受到的国内豆粕和玉米现价影响增强。由于我国农产品玉米、大豆期货市场发展相对完善,其对猪价的影响也有增强的趋势。

2.波动溢出效应检验

以上分析均是基于均值水平的市场间传导关系的研究,也就是说该市场不仅受到自身前期价格影响,还会受到其他市场前期价格变动影响。为进一步探究各市场间的价格传导,本研究基于方差水平来实证分析价格波动的溢出效应。由以上结果可知:

(1)发现在10%显著性水平下,国际大豆和玉米期货市场对国内生猪存在单向的波动溢出效应,通过对其他市场间的相互影响来分析国际市场波动是如何传递到国内生猪市场的。

(2)表明国际大豆期货市场与国内豆粕期货市场间存在双向波动溢出效应,这也在一定程度上说明了我国大豆期货市场与国际大豆期货市场的关联性强,目前我国大连商品交易所已成为世界第二大交易中心,可见我国在全球大豆市场有一定的发言权。据统计,2017年美国大豆出口量超过60%进入中国,而中国大豆进口量约35%来自于美国。可见中美双方在全球大豆贸易市场上是重要的大豆客户和供应商,在全球市场中发挥着举足轻重的影响。因此,中美贸易争端的升级,首当其冲会对国际大豆期货市场产生影响,而期货价格具有价格发现的功能,一定程度上指引国内外大豆现货价格波动,这将关乎到全球大豆产业的健康发展。不同的是,国际玉米期货对国内玉米期货价格存在单向的波动溢出效应,这与我国大豆市场对外依存度高有一定关系,也说明我国玉米期货市场在全球期货市场还不具有影响力。

(3)国内豆粕和玉米期货与国内豆粕和玉米现货价格存在双向波动溢出效应,即证明了我国饲料粮期货市场的价格发现功能。

(4)玉米和豆粕作为饲料粮其价格波动会影响下游生猪价格,而生猪价格的波动也会影响饲料原料的价格波动。值得关注的是,国内玉米期货价格对生猪价格存在单向价格波动溢出效应,进一步理解目前推出的猪饲料成本价格指数,利用猪饲料“期货+保险”可以在一定程度上规避因生猪养殖成本上升来带来的养殖利润降低的风险,进而为稳定猪价提供保障。

3.市场间动态关联性

(1)国内生猪市场与国际大豆期货市场、国内豆粕期货市场以及国内豆粕现货市场间的相关系数均值分别为0.364 321、0.114 077和0.151 966,反映出国内生猪市场与国际期货市场以及国内期现货市场关联度相对较大;从标准差来看,生猪市场与国内豆粕现货市场的标准差相对较大,表明生猪市场与国内豆粕现货市场间的关联性波动较大;国内生猪市场与国际玉米期货市场、国内玉米期货市场以及国内玉米现货市场间的相关系数平均值分别为0.060 607、0.144 336和0.134 295,说明国内生猪市场与国际玉米期货关联度较低,而与国内玉米期货和国内玉米现货市场间关联度较大,但生猪市场与其他玉米市场间的标准差较大,说明生猪市场与其他玉米市场的关联性波动大。总之,我国生猪市场与国际饲料粮期货市场关联度相对较小,但是关联度的波动幅度很大。

(2)国内豆粕现货市场与国际大豆期货市场以及国内豆粕期货市场的相关系数均值分别为0.364 321和0.232 687,相较其他市场关联性较大,所以在一定程度上应多关注其他市场对国内豆粕市场的冲击,在其他市场发生波动时应提高警惕及时采取措施,避免让国内市场承担高风险波动。国内玉米现货市场与国际玉米期货市场以及国内玉米期货市场的相关系数平均值分别为-0.038 226和0.284 175,国内玉米现货市场与国内玉米期货市场的关联性更大,与国际期货市场关联性呈现出负相关,这值得我们更深一步去探索。对比而言,由于大豆对外依存度较高,其国内现货价格严重受到国际大豆市场的影响;随着玉米进口规模的扩大,其受国际市场的影响冲击同样值得关注。(3)国内豆粕期货市场与国际大豆期货市场的相关系数平均值为0.299 883,对比玉米国内外期货市场关联系数均值的0.079 469,可以发现明显大豆更易受到国际市场因素的影响。

四、结论

1.研究结论

本研究选用2005年1月3日到2019年12月30日国际大豆和玉米期货价格、国内豆粕和玉米期货价格、国内豆粕和玉米现货价格与国内生猪价格的周度数据,得出了以下结论:(1)本研究在以往文献基础上提出国际饲料粮期货市场对国内生猪市场价格动态传递路径。在均值溢出水平上,发现国际饲料粮期货市场对国内猪价的影响存在差异,这可能与我国大豆市场对外依存度高有关。一直以来我国大豆市场高度依赖从国际市场上进口,据统计约90%大豆进口来自美国,因此国际大豆期货价格对国内猪价的影响是存在的。尽管2019年我国政府提出大豆振兴计划,但目前国内供需缺口太大,如何利用国际、国内和期货、现货市场,来对我国大豆市场减缓压力很重要。而国际玉米期货市场仅表现出对国内玉米期现货的单向格兰杰因果,在统计意义上不是国内猪价市场的格兰杰原因。

(2)在波动溢出水平上,国际大豆和玉米期货市场对国内生猪存在单向的波动溢出效应,也就是说国际饲料粮期货市场的波动会影响我国生猪市场价格波动。国际大豆期货市场与国内期现货市场均存在双向波动溢出效应,可见我国大豆市场化程度较高;而国际玉米期货价格仅单向对国内玉米期货价格存在波动溢出效应,这与我国一直实施玉米价格保护政策有很大的联系。

(3)基于DCC-GARCH模型深入分析各市场间的关联性,发现各市场间关联性普遍存在时变性和突变性。值得关注的是国际大豆期货市场与国内生猪市场的关联性走势图与国内生猪价格“猪周期”有很大的相似性,可见我国对于生猪养殖上游饲料原料需求周期与猪价波动有着一定的相关性。另外,随着我国对玉米价格市场化程度的提高,玉米期货市场对现货市场更具有指导意义,应利用好期货市场的价格发现功能。

2.政策建议

以“猪粮安天下”为使命,保障我国粮食安全和生猪保供稳价,促进种植业和养殖业健康可持续的发展。本研究基于分析结果和结论,提出以下建议:(1)在明确了国际饲料粮期货市场对国内生猪市场存在价格波动溢出效应,国家应鼓励我国大型规模化的养殖厂将国际饲料粮期货价格也纳入养殖成本监控体系,进一步来规避因养殖成本波动而带来的风险;鉴于目前我国还是以散户为主的生猪养殖模式,国家可以适当推出一些有关饲料成本的期货指数或者保险政策,为养殖户养殖利润提供保障,这在一定程度上会缓解养殖户因饲料成本上升而减少生猪存栏或低价贱售等行为,进而确保生猪市场上的稳定供给水平。(2)在实施大豆振兴计划的同时,合理规划引导国内大豆和玉米等产业的发展。可以采取补贴等手段刺激农户的种植积极性,实现玉米和大豆产业共同发展,避免出现顾此失彼的现象。同时合理利用国际和期货两个市场,制定合理的进口规模和结构,实施有效的期货交易规模,一定程度上缓解国内市场供需不均衡问题。另一方面,促进我国生猪产业结构升级,提倡生猪产业链纵向协作一体化,从而可以减少产业链环节间的交易成本和损失。(3)我国一直以猪粮比为生猪价格预警体系的核心指标,在厘清了国际饲料粮期货市场对国内猪价的动态传递效应,我国政府相关部门在重构猪粮比等指标时应纳入考虑国际期货市场波动带来的影响,进一步完善我国的生猪价格预警机制。随着经济全球化和市场一体化,国际市场因素对我国农产品市场的冲击以及经济发展的影响都是不容小觑的。