广告

全球缺猪加剧 各国抢肉正酣 国内猪价能否“绝地反击”?

随着中国猪群的恢复并且逐渐脱离对于国际猪肉市场的依靠,猪肉出口国将会由于找不到同等量级的替代市场而承受巨大压力。

根据Robabank的统计,中国如今占据猪肉进口市场的40%,是第二名的4倍。中国创记录的猪肉进口以及其他受到非洲猪瘟打击的亚洲国家两位数增长的猪肉进口支撑起了在2019年以来的国际猪肉产业的财富。

但是随着中国猪群的重建以及缓慢但必然摆脱对于国际猪肉市场的依赖,猪肉出口国在寻找替代市场时将面临挑战。中国的猪肉产量期望可以在2024年恢复正常,留下的将会是全球猪肉供应过剩。

导读:进口猪肉是影响我国猪肉价格的重要因素,尤其是2019年和2020年我国生猪产能严重受损,进口肉数量持续增加,进口肉在我国猪肉消费总量中的占比也是越来越高,其对我国猪价的影响也是越来越大。业内人士认为最近几个月国内猪价的大跌,有一部分原因就是因为进口肉数量的增加,毕竟1-4月份我国就进口了149万吨猪肉。不过有消息称,随着其他国家猪瘟问题加重,全球缺猪问题正在加剧,一些猪肉消费大国在国际抢肉正酣,对比国内猪价已经跌至冰点,那国际缺猪状态会不会波及我国,带动国内猪价”绝地反击“呢?

全球缺猪问题日益严重

我国是全球最大的猪肉生产国,也是全球最大的猪肉进口国,据统计2020年全球猪肉总产量为9787,5万吨,其中有4113万吨是我国生产的,进口猪肉方面,2020年全球猪肉进口总量为1037万吨,其中我国就进口了480万吨,排在进口量第二名的是墨西哥和韩国,分别进口了96万吨和57万吨。

据统计,2020年全球猪肉产量同比2019年下降了9.8%,这一结果是由多个问题导致的:

其一,我国生猪产能尚未恢复,一直到2020年底,我国生猪产能产能才恢复到正常水平的92%,而且很多产能都仅是母猪并未能兑现到肥猪上,这在很大程度上影响了全球的猪肉供应。

其二、2020年全球被疾病席卷,作为猪肉第三大生产地区的美国有40%的生猪产能受到影响,为了降低损失,这部分生猪被进行了扑杀,再次降低了全球生猪供应量。其三、韩国、俄罗斯、波兰,以及越南等东南亚国家都遭遇了严重的非瘟,2020年全球共有23个国家和地区发生了1233起家猪和5846起野猪共7079起非瘟,单波兰一个国家就发生了661起。进入2021年,截至到4月22日,2021年全球的15个国家和地区发生了3238起非瘟,这就进一步加剧了全球的缺猪问题。为了满足自己国家的猪肉供应,当下全球抢肉正酣 作为全球猪肉消费量最高的国家,我国当仁不让也是全球猪肉进口量最大的国家,今年1-4月份我国共进口了149万吨猪肉。其实不仅是我国在进口猪肉,墨西哥、韩国、日本等国家都在进口猪肉,就连一直自给自足的越南和菲律宾等东南亚国家也加入了全球抢肉大战之中。

越南是在2019年的2月发现非瘟的,发病后的半年时间,越南就有63个省级行政区被蔓延,导致越南国内超过400万头被扑杀,2020年越南非瘟防控形势依然严峻,仅上半年就扑杀生猪3.4万头。同越南一样,菲律宾同样受损严重,菲律宾是在2019年9月首次发现非瘟的,发生至今共在菲律宾的12个地区,46个省发病,导致菲律宾生猪存栏量下降约300万头。另外,日本虽然没有受到非瘟的影响,但是却受到了经典猪瘟的影响,在4月2日和5月26日发生了两次猪瘟疾病,对日本的生猪产能也产生了重要影响。

作为猪肉消费大国,国内产能受损后,越南和菲律宾等国家只能加强猪肉进口缓解猪肉供应压力,致使全球猪肉供应紧张,进口猪肉价格也是大幅增长,此前我国从国际进口猪肉的价格一直都在6元左右,当下已经上涨到了9元,增幅达到了50%。国际缺猪背景下,国内猪价有希望”绝地反击“吗? 在国际猪肉供应紧张的时候,我国猪肉供应紧张的问题却被极大地缓解了,2020年年底我国生猪存栏量才4.07亿头,到2021年4月底生猪存栏就达到了4.16亿头,生猪产能的快速恢复也导致我国生猪价格的大幅下跌,在过去的157天的时间里面,生猪价格大跌了59.4%,也导致猪肉降价49.5%。导致猪价下跌的原因中,除了产能恢复之外,还有养猪户的逆势压栏和猪肉消费低迷的影响。在产能恢复的当下,如若养猪户可以顺势出栏,猪价有希望较长时间维持在比较高的水平,但由于养猪户太贪心,在3、4月份猪价下跌利润缩水的时候,都不满足于当时的利润,纷纷选择压栏,认为5、6月份猪价会迎来上涨,结果在产能恢复的大潮下,挺价惜售只会进一步增加生猪供应量,导致猪价的跌幅扩大。再加上屠企在猪价和肉价之间斡旋,虽然猪价下跌,但肉价降幅较少,又赶上了猪肉消费低谷期,多方面践踏猪价,致使猪价惨跌。

猪价下跌的同时,国内饲料价格却不断上涨,据养猪户反应,相比于2019年年初,当下出栏一头肥猪的饲料成本要增加500-600元,生猪养殖成本也从此前的5.5-6元,增长到了当下的7.5-8元。以当前的猪价来看,集团化猪场中成本最低的牧原基本要亏损1元/斤,其他集团预计亏损1.5-2元/斤,散养户的亏损在0.5-1元,中等规模猪场亏损最大,预计能达到2-2.5元。

当下国内养猪亏损严重,国际缺猪问题加剧,那是不是说国际猪价能带动国内猪价绝地反击?答案是不会!虽然我国也会出口猪肉,但更多的还是进口,2021年前4个月我国出口了10万吨肉类,同时却进口了355万吨。也就是说猪肉方面我国属于贸易顺逆差,更何况,由于我国生猪生产效率相对低下,饲料价格却更高,这就导致猪肉生产成本明显高于其他国家,虽然国际猪价大涨,国内猪价大跌,但当下国产猪肉的价格依然高于国际猪肉价格(当下我国猪肉批发价格在12元左右,而国际猪肉价格在9元左右),所以国际猪价的上涨是无法带动国内猪价上涨的。

美国第二季度生猪产销报告

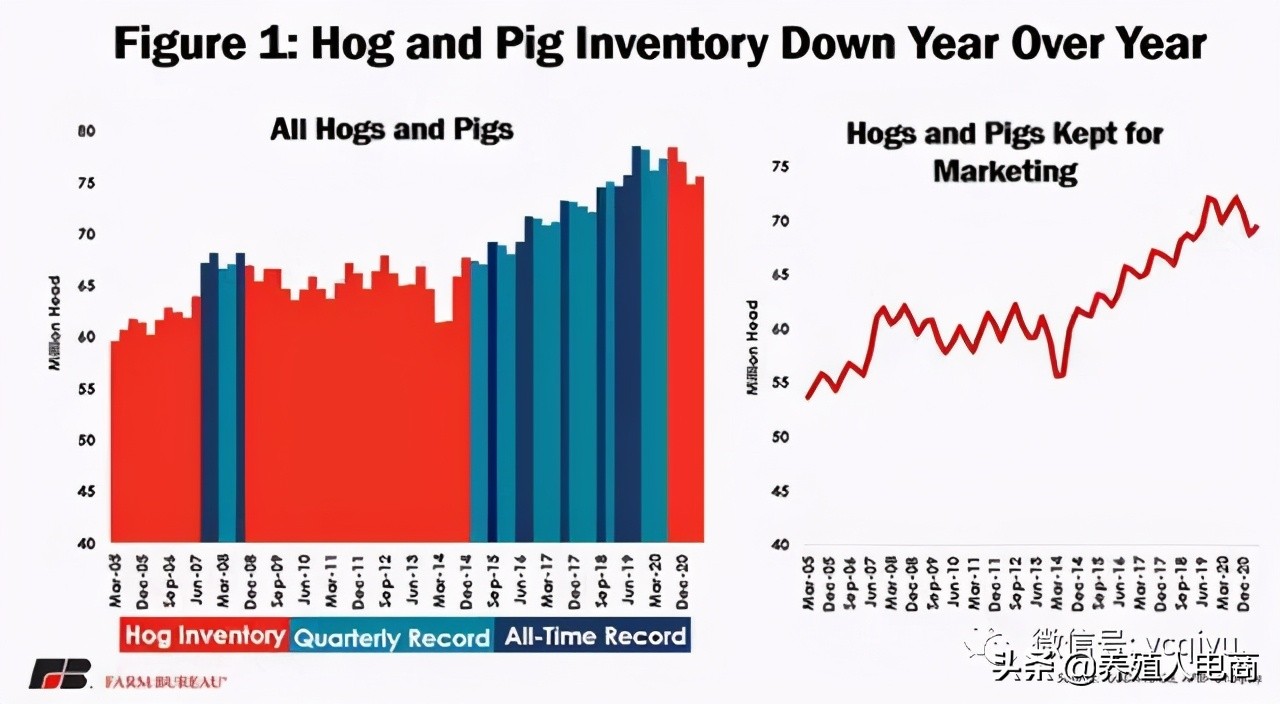

上周美国农业部国家农业统计局发布了最新季度生猪报告,提供了截至6月1日的育种和销售生猪的详细清单。生产者使用这些数据来确定生产和营销策略,而行业使用它来评估市场和未来的产品供应。

生猪存货

报告显示,6月1日生猪存栏总量下降至7565.3万头,同比下降2.2%。这一下降在很大程度上符合预期,因为分析师此前预计平均下降2.5%,估计下降3.5%至1%。这是自2014年该行业受到PEDv干扰以来6月份的首次同比下降。该报告还打破了6月报告中动物数量连续6年的记录。市场生猪数量也下降了2.3%,美国农业部报告为6942.3万头。这一下降也符合分析师的预测,报告前预期下降2.6%,下降幅度从3.7%到0.9%。

在按体重组查看市场生猪时,每个体重组都经历了同比下降。较轻的市场生猪比较重的动物下降的百分比更大;50磅以下的市场生猪下降2.9%至2147.4万头,50-119磅范围内的市场生猪下降2.7%至1934.9万头。相比之下,体重120-179磅的商品猪下降1.5%至1501.0万头,180磅以上的商品猪下降1.5%至1358.9万头。重量类别的突破与分析师预期的模式相反。分析师预计较重的动物下降幅度更大,预计下降4.4%和5.6%,而预计较轻的动物下降幅度较小,预计下降幅度在1%左右。这表明该行业仍在处理比分析师预期的更重的猪。这一消息可能对市场短期利空,因为它表明我们准备屠宰的市场生猪比我们想象的要多,这也可能会渗透到猪肉供应中。

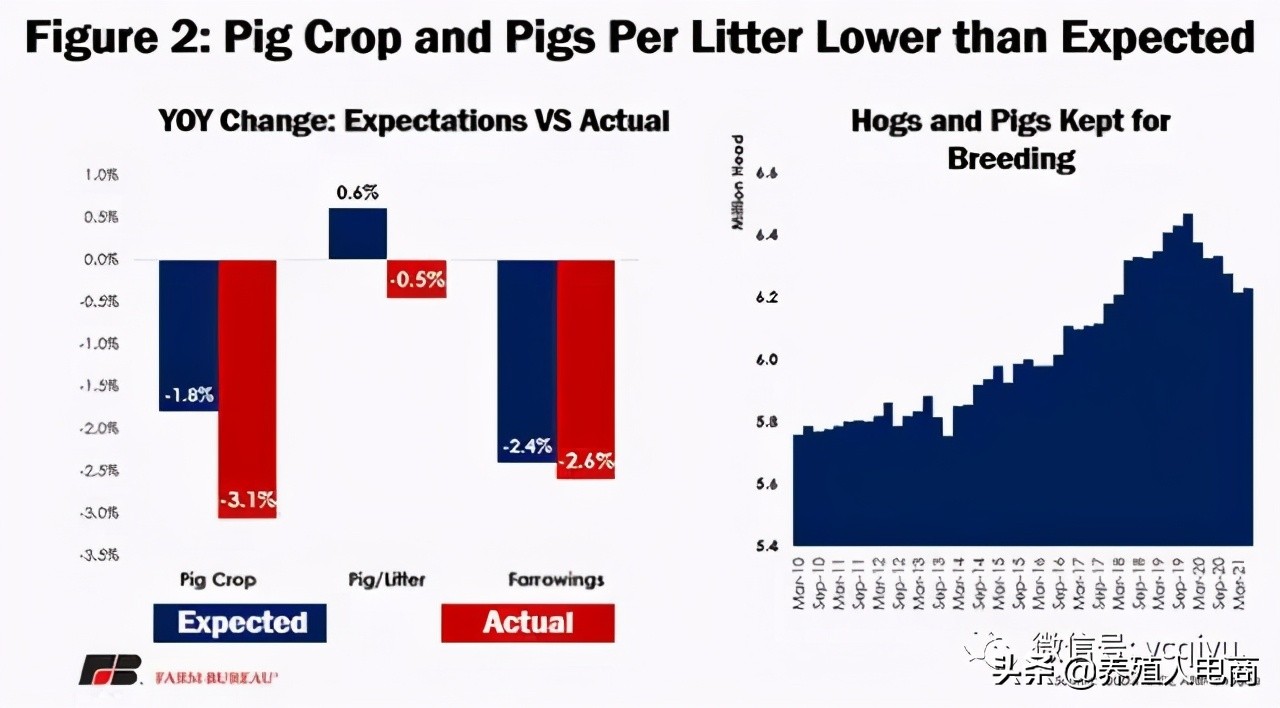

种猪群和猪群

在该报告发布之前,分析师预计6月份用于繁殖的生猪数量将下降1.4%。该报告正好符合这一预期,下降了1.5%,使种猪群下降到623.0万头。分析师此前预测3月至5月的产仔数平均下降2.4%,而本报告的结果是下降2.6%至306.7万头。本报告的每窝生猪数是分析师的主要惊喜。分析师曾预测每窝生猪平均增加0.6%,但该报告显示下降0.5%,与分析师预期相反,处于该范围的底部。平均每窝生猪数量从去年此时的每窝11头下降到2021年的每窝10.95头。每窝生猪数量的下降是自2014年以来3月至5月期间的首次下降。

我们可以按月检查此数据,在查看每窝生猪数量时,3月份的数字为10.66,低得多比目前的趋势。4月每窝生猪数为11.05,5月为11.16,这意味着季度平均值确实被3月份的数字拉低了。将每窝生猪数量的下降与总产仔数的下降相结合,3月至5月的生猪产量急剧下降3.1%,至3358.4万头。相比之下,分析师预测的下降1.8%,略高于下降3%范围的下限。仍然有PRRS的行业报告,这很可能在生产者生产力中发挥作用,并导致每窝生猪数量下降。我们可以按月检查这些数据,当查看每窝生猪时,3月份的数字为10.66,远低于当前趋势。4月每窝生猪数为11.05,5月为11.16,这意味着季度平均值确实被3月份的数字拉低了。将每窝生猪数量的下降与总产仔数的下降相结合,3月至5月的生猪产量急剧下降3.1%,至3358.4万头。相比之下,分析师预测的下降1.8%,略高于下降3%范围的下限。

仍然有PRRS的行业报告,这很可能在生产者生产力中发挥作用,并导致每窝生猪数量下降。将每窝生猪数量的下降与总产仔数的下降相结合,3月至5月的生猪产量急剧下降3.1%,至3358.4万头。相比之下,分析师预测的下降1.8%,略高于下降3%范围的下限。仍然有PRRS的行业报告,这很可能在生产者生产力中发挥作用,并导致每窝生猪数量下降。将每窝生猪数量的下降与总产仔数的下降相结合,3月至5月的生猪产量急剧下降3.1%,至3358.4万头。相比之下,分析师预测的下降1.8%,略高于下降3%范围的下限。仍然有PRRS的行业报告,这很可能在生产者生产力中发挥作用,并导致每窝生猪数量下降。

进入今年剩余时间,预计分娩意愿的下降速度将超过分析师的预期。分析师此前预计6月至8月的意向均下降3.3%,实际意向下降4.4%,超出预期范围的下限。9月至11月的意向量预计下降1.2%,但反而下降1.8%,至308.4万头,仍处于预期范围内。当将这些较低的意图与每窝生猪的斗争结合起来时,我们可能会看到随着全年的推进,生猪供应量和屠宰量减少。

结论

上周的季度猪和猪报告中显示的库存数量下降在很大程度上符合行业预期,因此对该报告的解读是中性的。报告显示,6月1日,生猪存栏总量下降至7565.3万头,同比下降2.2%。这是自2014年该行业应对PEDv以来6月份的首次同比下降。这份报告中至少有一个或两个让分析师感到意外的地方。分析师曾预测每窝生猪平均增加0.6%,但该报告显示下降0.5%,与分析师预期相反,处于该范围的底部。平均每窝生猪数量从去年此时的每窝11头下降到2021年的每窝10.95头。