广告

2025年5月12日,中美在日内瓦经贸会谈中达成阶段性关税调整协议,美国暂停对中国商品加征的24%关税90天,保留10%的关税;中国同步暂停对美24%的反制关税,保留10%的税率。在关税调整背景下,对于国内豆粕的短期走势和远期发展分别产生什么影响?本文简析一二:

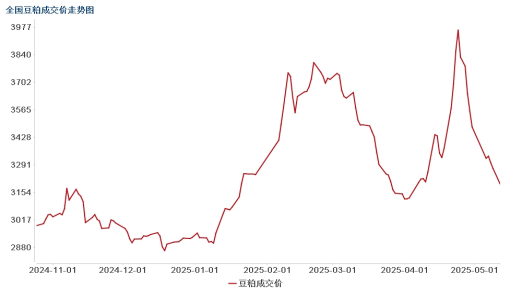

图1 全国豆粕成交价走势图

短期而言,现货价格跌幅较大,且基差出现快速收敛。

据Mysteel数据跟踪,五一假期期间,豆粕现货价格大幅下挫200元/吨;而近半个月以来,沿海地区43%蛋白豆粕价格一周内从3800元/吨左右跌至不足3100元/吨,跌幅近700元/吨,创年内最大单周跌幅。这一波动反映了市场对关税红利释放和巴西大豆到港压力的双重反应。基差方面也出现了快速收敛,其中华东地区豆粕现货基差也从+800元/吨回落至+300元/吨以下。据Mysteel数据显示,预计5月份到港919.75万吨,6月到港1100万吨,7月到港1050万吨,多数贸易商提前抛售现货库存。

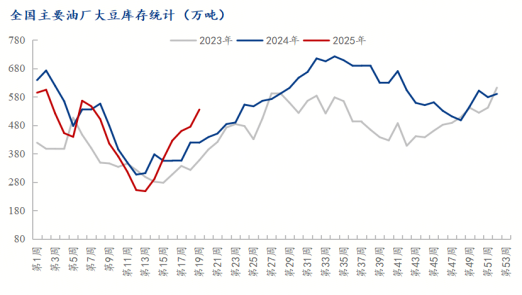

图2 全国主要油厂大豆库存统计

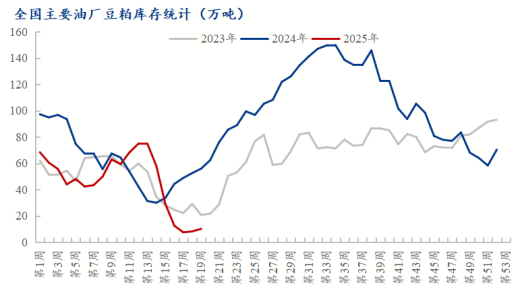

图3 全国主要油厂豆粕库存统计

据Mysteel数据跟踪,受近月来大豆到港延迟影响,全国主要油厂大豆商业库存一度降至247.92万吨,油厂开机率持续低迷,4月上旬全国平均开机率不足30%,部分油厂因原料短缺停机计划甚至排到5月中旬。不过豆粕市场供应端仍将面临南美丰产与到港压力。巴西大豆2024/25年度产量预计达1.684亿吨,收割进度接近100%,4-6月出口量预计每月1260万吨以上。大量到港大豆将推动国内油厂开机率进一步回升(当前为54.80%),随着油厂提货改善及建库恢复节奏,豆粕库存有望低位反弹。

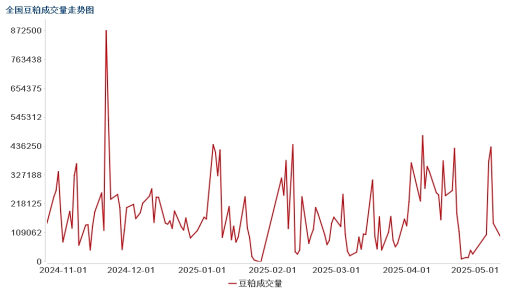

图4 全国豆粕成交量走势图

结合需求端来看,养殖补库与相关替代效应仍需关注。生猪二次育肥和禽类存栏回升推动短期饲料需求,豆粕周成交量近期稍有提升。不过从长期来看,生猪养殖利润低迷仍抑制豆粕需求增量。而替代品依旧挤压;菜粕进口受加拿大100%关税限制,但玉米蛋白粉、小麦等替代品使用比例提升,且前期豆粕现货流通紧缺导致其在饲料中的添加比例已降至10%左右,豆粕需求增量预期或有不足。

总而言之,短期现货承压,基差继续收敛。到港高峰仍有压制,油厂开机率将回升至60%以上,豆粕库存或进一步增加,现货价格可能下探2800元/吨。中长期仍需关注中美关税政策落地细节、南美天气影响及物流效率等方面。国内政策调控也存在一定影响,国储大豆拍卖和“饲料自主化”战略将逐步降低对进口依赖。

中美关税调整虽缓解短期成本压力,但市场对政策反复存疑。若90天后关税恢复,美豆进口成本可能再度跳涨,贸易商因此更倾向锁定南美货源。此次关税调整虽为豆粕市场注入短期流动性,但豆粕市场供需宽松的基本面未改,未来市场的核心矛盾将从关税博弈转向成本控制与需求弹性。

此次调整影响了豆粕市场的成本端和预期,美国大豆进口成本从加税135%降至20%,不过当前中国大豆进口主要依赖巴西(占比超80%),因此实际影响更多体现在市场情绪和远期供应预期上。

最新发布