广告

近期,豆粕市场呈现出期货与现货价格走势分化的现象,引发市场广泛关注。CBOT大豆期货震荡上涨,因美国农业部于3月31日公布种植意向报告之前,交易商调整头寸。美联储降息未能如期进行,使得美元进一步走强。布宜诺斯艾利斯谷物交易所下调阿根廷大豆产量预估至4860万吨,低于此前预估的4960万吨,因东北部干旱将影响产出潜力。巴西大豆创纪录产量始终限制美豆上行空间,预计CBOT大豆期货底部震荡为主。巴西贴水持续走强,因贸易关税提振出口需求,叠加巴西国内运费上涨,雷亚尔货币升值,支撑巴西大豆贴水走强,但持续上涨或将抑制需求。截至3月20日,连盘豆粕主力M05合约报收2855元/吨,较上一交易日下跌50元/吨,跌幅1.7%。然而,现货市场却表现疲软,沿海主流豆粕价格在3200-3350元/吨区间震荡下行,市场观望情绪浓厚。

(Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。)

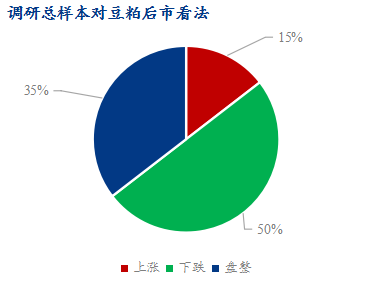

市场整体观点:震荡偏弱为主

调研结果显示,85%的样本点对下周豆粕现货市场持震荡偏弱预期,其中看跌的比例为50%,较上周上涨15%。看盘整比例35%,较上周持平。看涨比例仅为15%,较上周下降15%。市场普遍认为,国内连粕受菜粕下挫影响跟跌,主力M05合约预计维持2800-2900区间震荡。豆粕现货价格持续下挫,目前已处于相对较低水平。此外,下游企业前期合同库存已基本建立,采购积极性较低,进一步压制了现货价格。

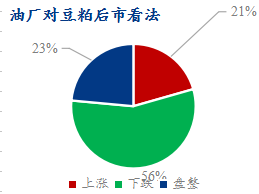

油厂观点:供应紧张支撑看涨预期

从油厂角度来看,56%的样本企业看跌后市,看跌比例较上周增长38%;看涨比例下调至21%,较上周下降32%;看震荡比例下降至23%,较前一周下降6%。最新消息表示,进口大豆海关之后在途或到港还没通关的给予一定的协商空间,4-5月大豆将集中到港,后期供应压力增加,虽然本周停机增加但下游需求较弱的情况并未能缓解,因此对豆粕后市持偏弱预期。

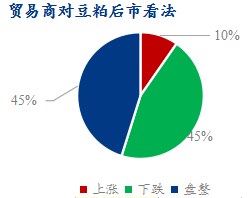

贸易商观点:需求疲软压制价格

贸易商方面,45%的样本企业看跌下周豆粕走势,较上周增加6%;看盘整比例上升至48%,较上周增加3%;看涨比例则继续下降至10%,较上周下降3%。贸易商手中3月合同较多,但受养殖需求季节性淡季及利润不佳影响,下游采购积极性较差,导致豆粕现货价格承压运行。

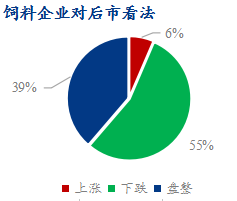

饲料企业观点:供应充足,看跌为主

下游饲料企业对豆粕后市依然持悲观态度,55%的样本企业看跌,39%看震荡,仅6%看涨。饲料企业认为,当前养殖利润下行,豆粕供应并未如预期紧张。下游饲料企业不断消耗库存,但因终端需求不佳,豆粕使用量下降,使得油厂豆粕提货量虽有下滑,但饲料企业豆粕物理库存天数却是被动拉长,目前下游可执行合同量处于较低水平。

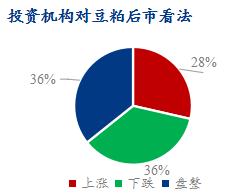

投资机构观点:国际市场支撑期货走强

投资机构对豆粕后市由强转弱,36%的机构看跌,36%看震荡,仅28%看涨。机构认为,本月USDA报告中性偏多,叠加美豆出口需求较好及美元疲软,对美豆期价形成支撑。然而,国际市场贸易关系及巴西大豆丰产等因素仍存在不确定性,预计美豆将呈现震荡格局,连粕短期内或受菜系消息带动,呈现震荡偏弱走势。

最新发布