广告

4月以来国内豆粕现货再度出现一轮明显承压,相比豆粕期价的相对坚挺,显得豆粕现货基差价格颓势十足。据Mysteel数据显示,截至4月12日国内豆粕现货基差均价77元/吨(对m2405),较3月底下跌148元/吨;-17元/吨(对m2409),较3月底下跌178元/吨。

首先从豆粕现货基差价格来看,4月以来国内市场豆粕现货基差确实快速下跌,以目前相对低价区江苏为例,豆粕现货基差为-1元/吨(对m2405),-95元/吨(对m2409)。当前国内豆粕现货价格的相对疲软,导致豆粕现货基差价格承压。

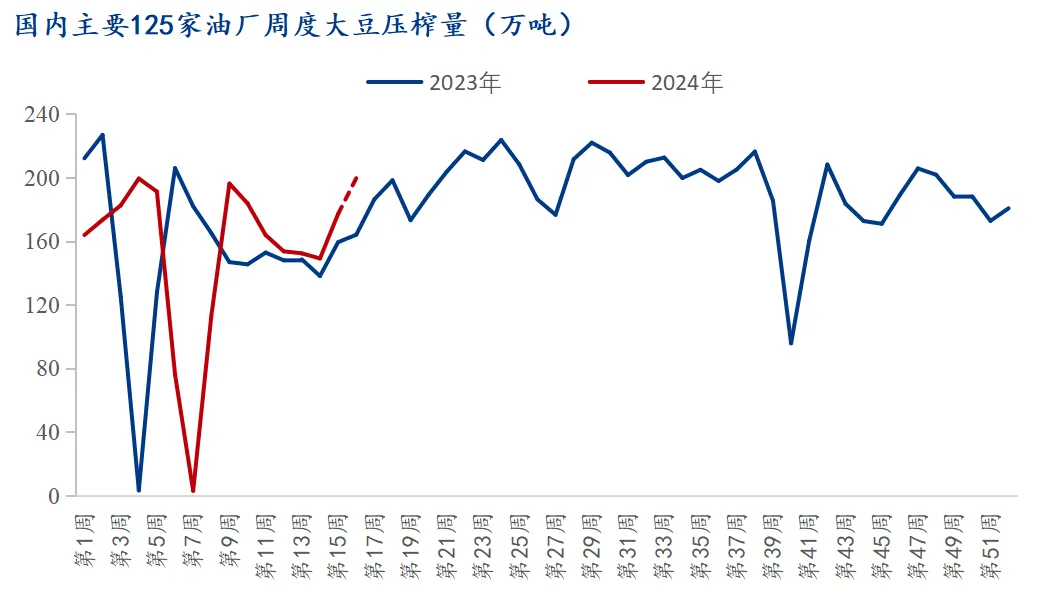

供给方面,国内进口大豆到港量逐步回升,2024年第14周(3.30-4.5)国内主要地区的125家油厂大豆到港共计33.5船,(本次船重按6.5万吨计)约217.75万吨大豆。该数据为春节后国内油厂大豆去库以来的首次单周到港量突破200万吨。在油厂大豆到港量增加的情况下,油厂大豆压榨量逐步提升,第15周(4月6日至4月12日)125家油厂大豆实际压榨量为177.06万吨,开机率为51%。预计第16周(4月13日至4月19日)国内油厂开机率快速回升,油厂大豆压榨量预计199.52万吨,开机率为57%。油厂大豆压榨量的回升,直接导致豆粕供给增加。不过我们对比数据可发现,一方面油厂大豆压榨量暂仍处于相对偏低水平;另一方面是油厂大豆压榨量同比高于去年同期。

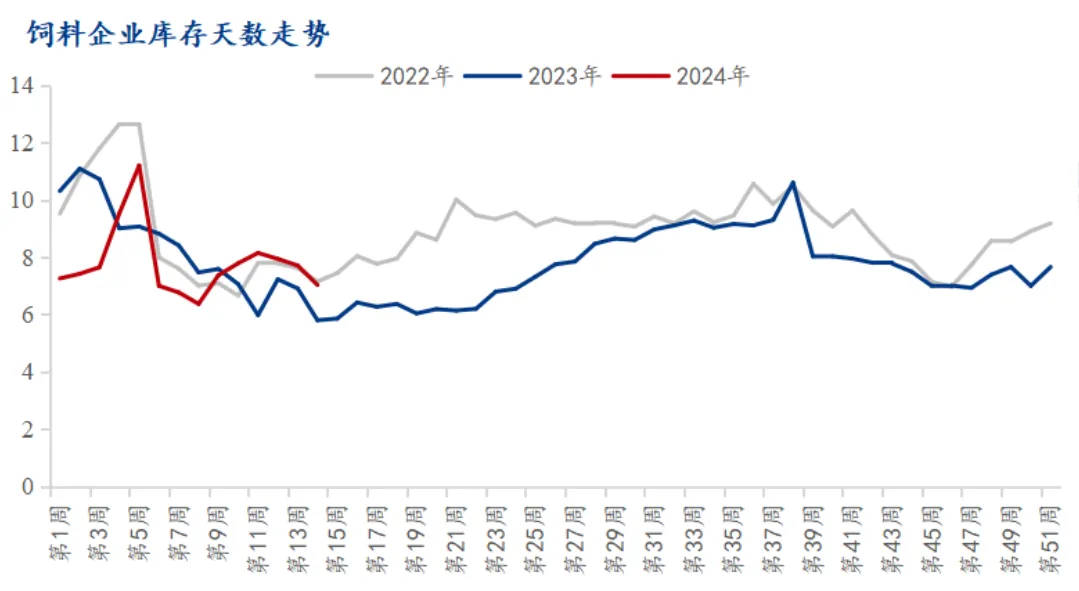

而从需求方面来看,3月份在油厂大豆、豆粕均持续去库的影响下,叠加豆粕期价出现一轮拉升,导致下游饲料企业出现备货行为。但在进入4月份以来,在进口大豆大量到港的预期下,下游饲料企业整体出现了相对较为保守的采购状态,并出现豆粕物理库存天数下降。据Mysteel对全国主要地区的50家饲料企业样本调查显示,截止到2024年4月12日(第15周),国内饲料企业豆粕库存天数(物理库存天数)为7.03天,较4月7日减少0.67天,降幅9.6%,较去年同期增加21.22%。所以从需求的角度来看,下游的采购心态一定程度令豆粕现货基差价格加速下行。

从豆粕库存来看,目前油厂豆粕库存仍处于绝对低位水平,据Mysteel对国内主要油厂调查数据显示:2024年第14周(3月30日至4月5日),125家油厂豆粕库存为30万吨,周环比减少1.28万吨,减幅4.09%,年同比减少4.44万吨,减幅12.89%。考虑到接下来油厂大豆压榨量将进一步上升至单周200万吨左右,预计豆粕累库速度将快于去年同期,但库存距离历史高位之路较为漫长。

总的来说,国内豆粕现货基差价格4月以来快速下跌,虽有豆粕供给增加的直接原因,也因需求端饲料企业采购心态的转变所致。并且由于供需双方悲观预期的强化,令豆粕现货基差价格快速跌至历史同期低位水平。考虑到后续的国内油厂大豆压榨量,预计接下来豆粕现货基差价格仍将承压运行。

最新发布