广告

据海关数据了解,2024年1~2月份,进口大豆1304万吨,同比下降8.8%,2月份进口大豆512万吨,同比下降18.5%……

年内前两个月,进口大豆规模逐步减少,机构预测,3月份,进口大豆规模在580万吨以下,一季度大豆进口入港锐减!

受此因素影响,近期,国内样本油厂大豆库存水平逐步消耗,企业开工率也大幅回落,样本油厂开工率回落至47%左右,豆粕以及大豆双库存呈现明显减少的局面,部分油厂受“断豆”影响,出现了不同程度停工的现象,国内大豆供应逐步紧张!

受豆粕供应趋于紧张,国内豆粕成交节奏明显加快,尤其是,受去年以来,豆粕价格不断走低,贸易商以及饲料企业普遍维持低库存的现象。但是,进入本月后,供应格局逐步反转,叠加,月初巴西大豆贴水报价大幅上涨,这带动了国内豆粕现货价格的走高,刺激了需求主体补库的操作!

而在国内畜禽养殖方面,近期,生猪价格逆势走高,国内主流生猪养殖进入盈利阶段,叠加,养殖户压栏增重现象增多,二次育肥入市补栏标猪,饲料消费能力逐步回升,企业补库豆粕的需求逐步增加,现货豆粕成交不断放量,本月以来,豆粕累计成交超500万吨,日均成交量超40万吨!

由此分析,在进口大豆成本上涨,入港规模不断下降前提下,国内豆粕购销热度升温,现货豆粕报价持续走高!

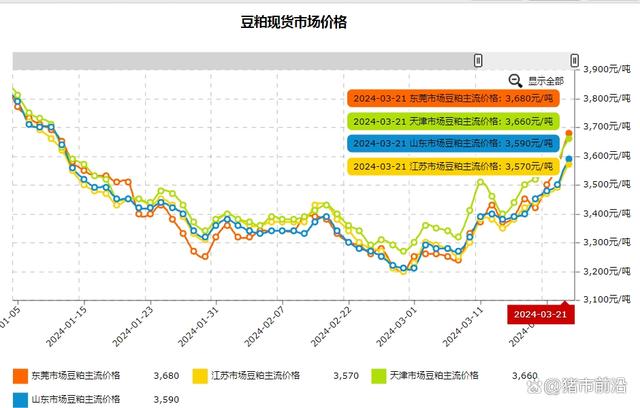

据机构数据分析,目前,在样本油厂方面,东莞油厂报价3680元/吨,天津油厂报价3660元/吨,山东油厂报价在3590元/吨,江苏油厂报价3570元/吨,其中,广东油厂报价相比月初3200元/吨,1吨大涨了480元,涨幅高达15%!

目前,由于进口大豆入港规模有限,4月中旬前,国内豆粕现货供应或将进一步偏紧,豆粕价格重心仍将进一步上移!但是,豆粕现货长期看跌的情绪尚存,现货豆粕面临“远水”不解“近渴”的尴尬局面!

据了解,目前,南美地区,大豆收割进度超6成,国内进口大豆二季度水平或将大幅提升,机构预测,5月份,进口大豆入港或将超950万吨,4月中下旬后,大豆进口水平也将逐步改善,国内油厂开工率也将逐步上提,现货豆粕供应格局或将再次宽松,豆粕现货价格面临“高位回落”的趋势!

最新发布