广告

生猪存栏量及存栏结构直接影响猪料消费量以及产量,三季度生猪存栏量稳步增长以及采食量季节性恢复,助推猪料产量同步提升。由于四季度需求旺季对生猪价格的提振力度低于业者预期,且受常规疫病及临近年末影响,养殖单位积极出栏,生猪存栏量从高位逐月减少,或导致季度内猪料消费量(产量)环比增幅收窄。

三季度生猪存栏量增加,猪料产量上升

三季度处于猪肉需求淡季,且业者对四季度需求旺季预期较高多选择二次育肥或压栏增重,所以生猪存栏量增加。

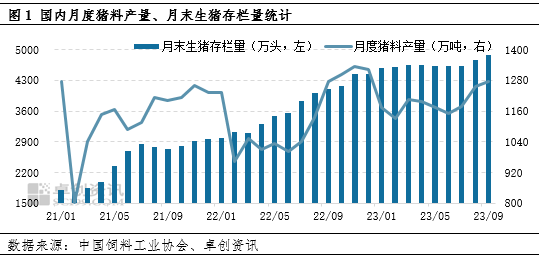

监测数据显示,9月末样本企业生猪存栏量4875.32万头,较7月增长5.44%。从图1中可看出,2021年1月至2023年9月,生猪存栏量整体呈增长趋势,月度复合增长率为3.07%。中国饲料工业协会数据显示,三季度猪料产量稳步增加,猪料总产量为3706万吨,较二季度增幅5.19%,主要原因是生猪存栏量提升,以及采食量恢复性增加。通过数据分析得出,2021年1月至2023年9月,月末生猪存栏量与月度猪料产量的相关性系数为0.39,属于低度正相关关系,长期趋势存在一定一致性。

生猪存栏结构亦影响猪料消费量

在实际生产和研究中,行业内遵循比较朴素的认知:栏里有多少猪,就会对应消耗多少饲料。由于商品代生猪生长周期长达5.5-6个月,且不同日龄、体重段的生猪对饲料的消耗量存在差异,所以生猪存栏结构的变化也会影响猪料消费量,进而影响猪料产量。

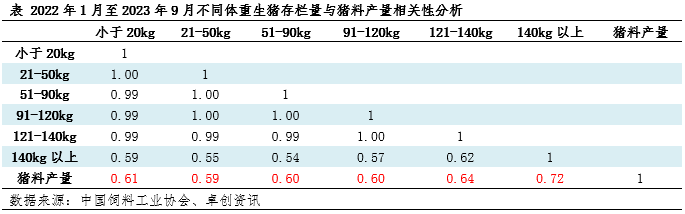

我们将生猪存栏量分为6个不同的体重段,通过月末存栏量可推算出不同体重段生猪的存栏量。数据分析结果显示,2022年1月至2023年9月不同体重的生猪存栏量与猪料产量的相关性系数处于0.59-0.72区间内,均属于中度正相关关系,相比较而言,140公斤以上生猪存栏量与猪料产量的变化趋势有较强一致性,根本原因是其饲料消耗量处于最高水平,增重效益更高,且能够降低边际造肉成本。若大猪(体重65公斤以上)的日均采食量粗略地按体重的3%来计算,140公斤以上生猪的日均采食量达到4.2公斤左右,实际数值与生猪品种、饲料品质以及养殖环境有关。

四季度猪料产量环比增幅或收窄

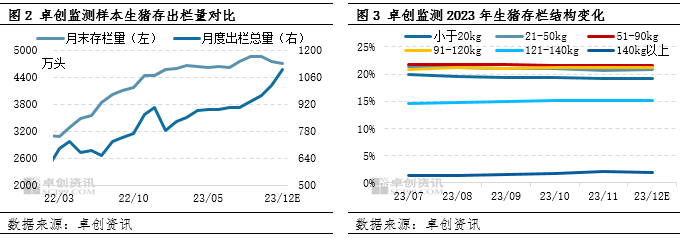

样本监测数据显示,10-11月生猪存栏量由4860万头降至4750万头,降幅2.27%。主要原因是四季度以来生猪(猪肉)消费量增幅低于供应增幅,生猪价格整体下探,养殖盈利缩减,加之常规疫病影响,二次育肥及部分低体重生猪加快出栏。除此之外,临近年末,规模集团为完成年度出栏计划亦加快出栏节奏。这也能从图2中的出栏量变化得到验证。

数据显示:10-11月生猪出栏量由965万头增至1018万头,增幅5.50%。通过市场调研了解,由于今年降温推迟,西南市场腌腊时间或缩短,将限制肥猪的需求量。预计腌腊、灌肠能短时提振猪价,但持续时间有限。预计12月生猪市场仍然呈现出栏增、存栏减的状态,猪料产量增长势头或放缓。从存栏结构来看,10-11月140公斤及以下生猪存栏量均是下降趋势,仅140公斤及以上生猪存栏量及其占比微幅提升,但其对饲料消费的增量难以弥补其他体重段猪料的减量,所以四季度猪料产量整体是高位下降趋势。由于常规疫病、业者预期的变化等其他因素影响,预计四季度猪料产量增幅或低于上期观点。

综上所述,今年三季度生猪存栏量增加以及采食量季节性恢复,助推生猪饲料消费量、产量逐月提升,并达到年内较高水平。进入四季度后,由于肉类需求增幅不及供应增幅、常规疫病出现以及规模场冲刺年度出栏计划,生猪出栏延续增长趋势,导致存栏量持续减少。预计四季度猪料产量整体减少,环比增幅或低于市场预期。

最新发布