广告

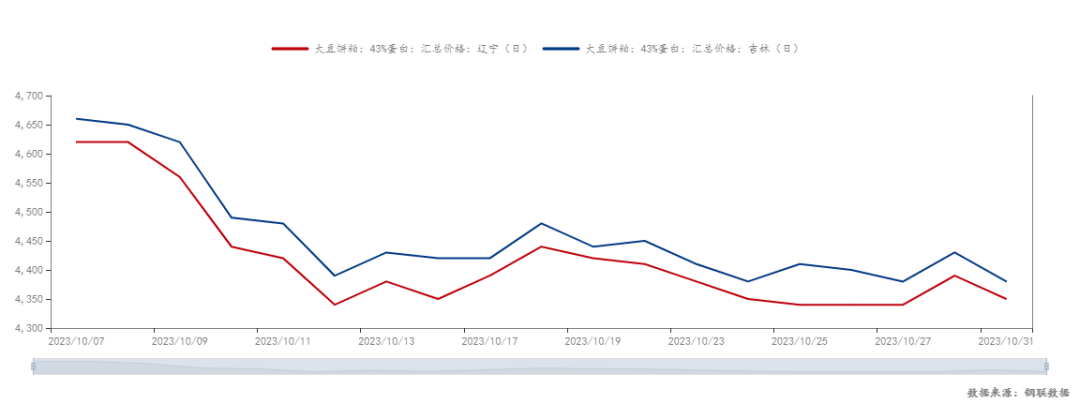

不知不觉10月已悄然离去,回顾整个10月,东北豆粕现货价格基本处于阴跌不止的状态,截至10月31日连盘主力合约收盘报收于3916元/吨,月跌80元/吨,月跌幅2%;而东北地区现货整体跟随盘面下跌,且跌势明显大于盘面,以辽宁和吉林为例,截至31日,辽宁地区贸易商报价4260-4300元/吨左右,吉林地区贸易商报价4330-4380元/吨左右;而月初国庆节后回来,辽宁市场现货报价4570-4620元/吨左右,吉林市场现货报价4650-4680元/吨左右;月环比下跌300-320元/吨;现货基差也由此前M01+570-670元/吨下跌至M01+340-420元/吨,且基差还呈现出缩窄态势。转眼进入11月份东北地区现货是将继续承压下行还是逆风翻盘呢?

我们先来回顾下10月份东北区域豆粕为何下跌如此之快呢?第一,外围美豆及连粕上涨乏力,导致整个现货市场陷入疲态;10月份美豆基本聚焦在美豆收割以及南美播种情况上,美豆收割如期推进,南美播种天气还在变化,后期仍然存有其他变数,导致美豆基本围绕1200-1300美分/蒲上下波动,没有其他特大利好因素提振,美豆整体表现不够亮眼;国内连粕阴跌不止,期间偶尔反弹在3900点关口反复争夺;第二,大豆供应充足,虽然国庆期间大部分油厂都有停机现象,但整个10月份东北油厂大豆压榨并不少,据mysteel农产品调查统计,10月份东北地区预计压榨大豆72.44万吨,供应偏宽松,大部分油厂除了个别断豆及胀库偶尔停机外,其余都保持正常开机水平;第三,需求远比预料的要差,下游心态转变,终端养殖利润亏损,导致下游买货积极性非常差,原本可以用一周左右的库存可以延用至10天甚至半个月,下游情绪也跟着转为悲观,而且加上此前因市场担心10月份大豆不多,前期大家纷纷购买了不少现货及基差合同,中下游手头未执行合同较多,大部分都在消化前期库存合同,导致10月份整体买需情绪不足,这也是此次下跌的重要影响因素。

接下来我们再来看下11月份东北区域现货又该如何表现呢?从外围美豆及连粕M01主力合约来看,进入11月份,美豆收割将要进入尾声,市场焦点势必要转向美豆出口,毕竟四季度将是美豆出口高峰期,但目前来看,美豆出口动力有所不足,油厂12-1月份买船进度仍然偏慢;另外值得关注的是南美种植进度,南美天气成了关键性因素,美豆短期或仍将维持1200-1300美分/蒲震荡运行;而从供需层面来看,11月份东北地区现货表现或仍将疲态,尤其是现货基差继续面临较大压力,据mysteel农产品团队统计,11月份东北地区预计到船15船(包含轮储豆)约97.5万吨大豆,这意味着整个11月份东北都不缺大豆,大豆供应维持偏宽松格局,当然,虽然目前市场传言,11月份东北区域个别油厂也将会停机,但整体影响或将有限,因为11月份其他油厂压榨仍然不算低;从库存和表观消费来看,截止到上周五,油厂豆粕库存在2.75万吨左右,去库缓慢,油厂的日均提货一般,而现在区域内行情较弱的主要因素在于需求,目前需求并没有好转,终端仍然亏损,如果需求没有转机,现货市场就不具备大涨因素。

最新发布