广告

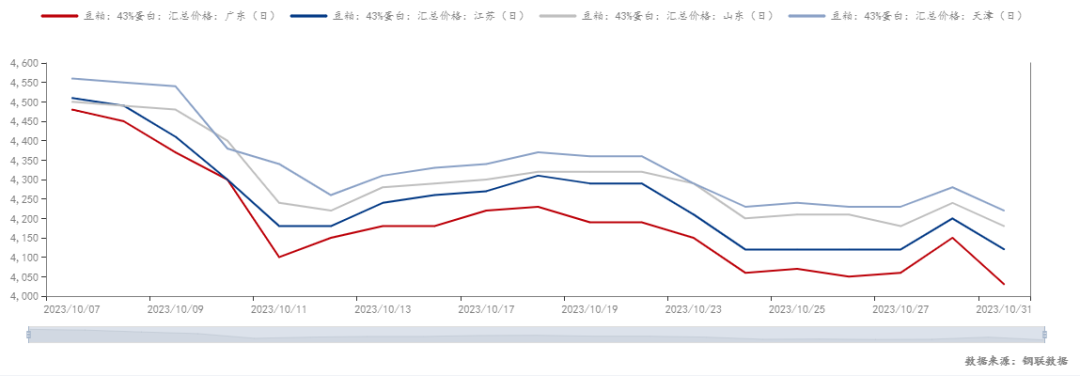

金秋十月,国内豆粕表现却不容乐观,截至收盘主力合约M01报收于3916元/吨,跌64元/吨,跌幅1.61%,持仓135.60万手,日减仓7.62万手。现货方面,今日油厂豆粕报价大幅下调,其中沿海区域油厂主流报价在4030-4220元/吨,广东4030跌120元/吨,江苏4120跌80元/吨,山东4180跌60元/吨,天津4220跌60元/吨。月初沿海油厂主流报价4370-4540元/吨,月跌320-340元/吨。

一、美豆收割陆续推进 南美播种天气尤为关键

美国农业部USDA在每周作物生长报告中公布称,截至10月29日当周,美国大豆收割率为85%,符合市场此前预期,前一周为76%,去年同期87%,五年均值为78%;南美方面,因南美作物种植区预计有利降雨,巴西干旱情况改善,农业咨询机构AgRural周一称,截至上周四,巴西23/24年度大豆种植率已达到40%,较前一周上升10%,但仍然落后于去年46%的同期水平;阿根廷方面,阿根廷农业中心地带周末迎来必要降雨,且预计未来几天有更多降雨,对阿根廷播种极为有利,目前市场重心聚焦于南美天气情况,南美目前的天气状况对农产品价格至关重要,也令CBOT大豆价格有所反复。

二、国内大豆供应偏宽松 豆粕库存去库缓慢

据Mysteel对国内117家主要油厂调查数据显示,截至27日当周,全国主要油厂大豆库存继续上升至421.93万吨,较上周增加32.95万吨,增幅8.47%;豆粕库存为75.3万吨,较上周小幅减少1.59万吨,减幅2.07%;但同比去年50万吨左右的库存来说,今年的库存压力尤为明显,部分油厂出现胀库停机情况,反而出现旺季不旺的局面。

三、表观消费继续下降 终端需求疲软

回看整个10月份,除了供应端大豆不缺之外,下游需求可谓是当头一棒,一方面是生猪禽类养殖利润亏损,另一方面水产的提前结束,导致终端买货积极性较差,,加上因市场之前普遍看好10月份,前期所拿合同较多,大多执行前期合同或者随采随用为主,另外中下游在情绪上也较为悲观,现货由此一跌再跌,据mysteel农产品团队调查统计,截至最新一期数据显示,豆粕表观消费量141.18万吨,较上周减少11.89万吨,减幅达到7.77%。

综上所述,连粕M2401短线或维持震荡偏弱局面,国内现货经历了一月的下跌走势后,后市主要关注11月国内大豆到港以及油厂开机情况。

最新发布