广告

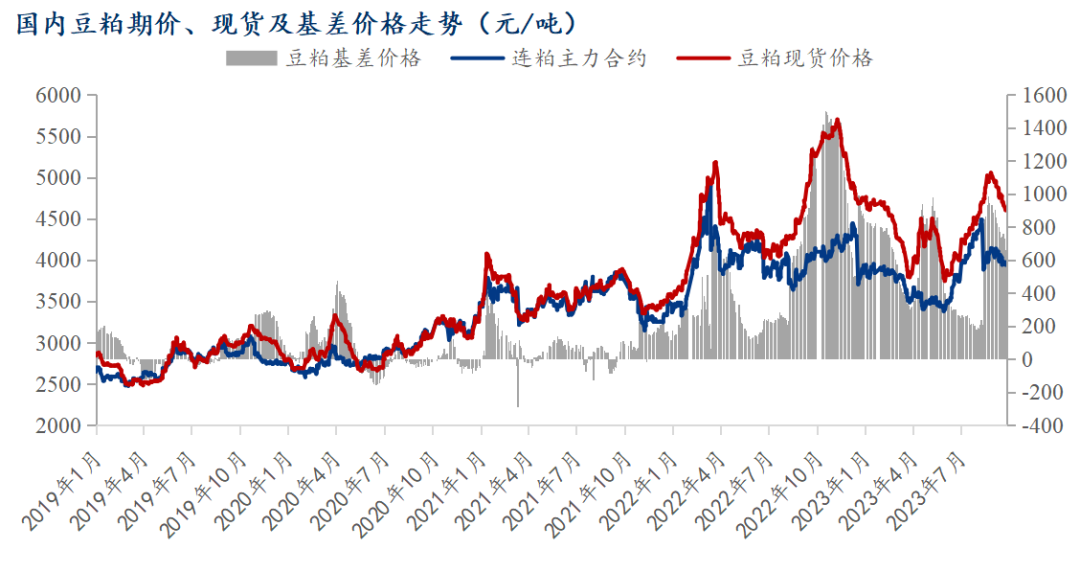

10月国内连粕宽幅震荡,在触及阶段低点后有所回升。截至10月31日,连粕主力合约M2401报收于3916点,环比上月下跌80点,跌幅2%。从整个10月来看,连粕M2401合约走势先抑后扬,价格重心失守4000点关口,临近月底有所回升,跌幅收窄。

对于10月连粕M2401合约的走势,认为主要有以下原因:一方面在于进口大豆成本端下行,令豆粕M2401估值下行。以12月船期为例,截至10月31日,进口美西大豆到港完税价4541元/吨,环比上月下跌132元/吨;进口美湾大豆到港完税价4588元/吨,环比上月下跌42元/吨;进口巴西大豆到港完税价4543元/吨,环比上月下跌105元/吨。导致进口大豆10月上旬成本下降主要因当时CBOT大豆期价弱势,以及大豆贴水小幅下跌。

另一方面则由于国内豆粕现货基本面疲软,在经历9月现货一口价不断阴跌,基差不断下跌后,10月则是延续了这一趋势。因此这从近端压制了连粕M2401的上行空间,好在有进口大豆成本偏高支撑,这才令M2401合约韧性十足。

现货方面,整个10月豆粕现货一口价和现货基差双杀,相比期价M2401合约跌势更为明显。截至10月20日,Mysteel数据显示全国油厂豆粕成交均价4188/吨,环比上月下跌446元/吨,跌幅9%;全国豆粕基差均价272元/吨,环比上月下跌366元/吨,跌幅57%。导致现货价格如此之差,首先在于10月油厂大豆去库严重不及预期,数据显示截至10月27日,国内111家油厂大豆库存409万吨,环节国庆前节前仅下降29万吨,同比去年同比去年增加169万吨,增幅71%。其次在于豆粕需求疲软,10月油厂大豆压榨虽处于低位,但豆粕库存却未见相反,相反却处于历史同期高位,部分区域部分油厂甚至出现胀库局面。数据显示,截至10月27日当周国内111家油厂豆粕库存72万吨,同比去年增加49万吨,增幅217%。

展望后市:连粕M2401经过10月的触底回升后,目前估值较为合理,暂不具备大幅向下的空间,同样也缺乏大幅向上的驱动。一方面因12-1月国内进口大豆采购进度偏慢,且有进口成本偏高,支撑豆粕期价。然而上涨的驱动同样暂较难看到,等待后期的演绎。现货方面,11月国内油厂进口大豆到港量将有望超过900万吨,叠加需求继续偏差,油厂豆粕销售压力不小,不排除11月豆粕基差触及阶段性低位,而后有望企稳。总之,谨慎对待!

最新发布