广告

随着中秋、国庆的到来,下游饲料养殖企业有一定的备货需求,但离双节放假还有两周时间,已经有一部分工厂开始“躺平”,维持停机状态,特别是双节期间,大部分工厂停机放假,届时豆粕供应数量将会出现减少,支撑豆粕价格出现小幅反弹,但上涨幅度或有限。

因美国8月份大豆压榨量远低于市场预期,传言中国购买阿根廷大豆及技术性抛盘活跃,CBOT大豆期货下跌。虽说国内豆粕现货价格回落加之双节之前饲料养殖企业备货刺激豆粕成交有所回暖,但目前美国大豆收割逐渐展开后天气炒作接近尾声,美国新作大豆上市后供应压力逐渐凸显及南美大豆丰产预期强劲美盘大豆期价继续承压,在买涨不买跌的采购策略下豆粕成交数量回升仍有限,豆粕价格或持续震荡调整行情。

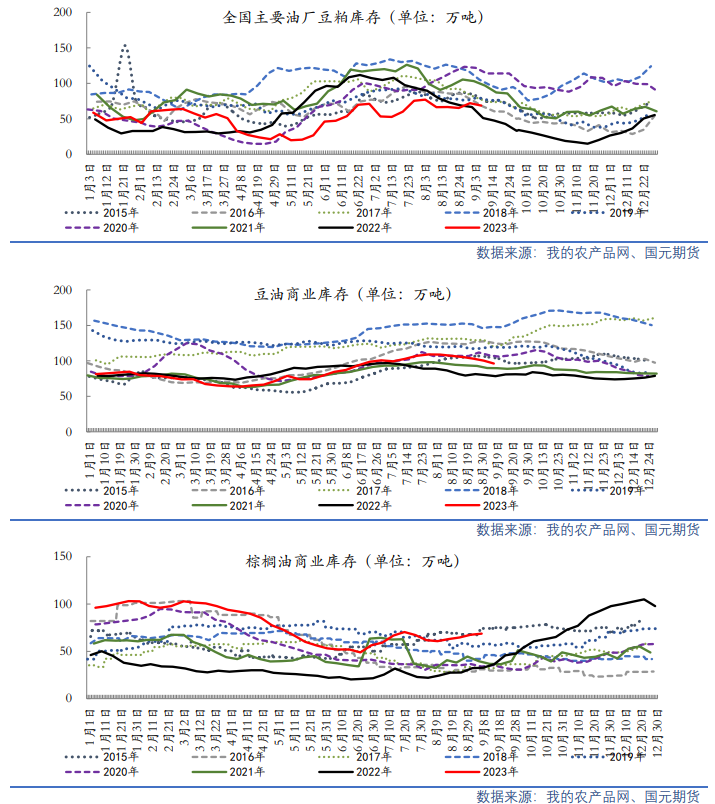

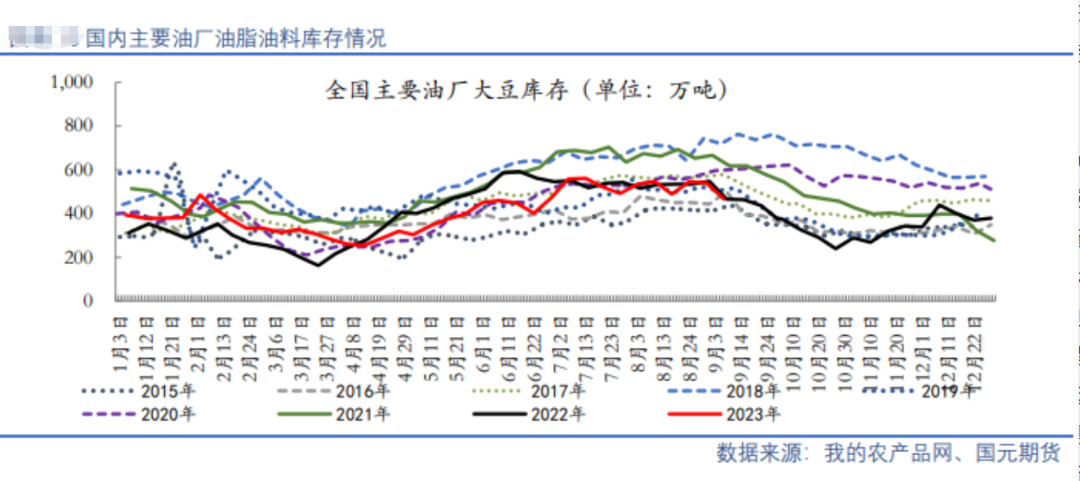

USDA9月报告无惊无喜,意味着近期美豆市场利多出尽。美豆即将开始收获,后续天气炒作空间将持续收窄,预计市场重心将由美豆单产预期转向美豆出口情况以及南美大豆新作种植情况,近期密西西比河水位下调问题,对美豆发运进度有所限制,冲击美国新作大豆出口,另根据USDA报告给出的基调,南美维持丰产预期,目前市场利空预期开始发酵,预计将施压美豆价格。国内基本面来看,国内大豆到港季节性减少,且国内大豆压榨量减少至200万吨以下,另本周多地油厂因缺豆停机,预计双节前后国内大豆压榨将大幅下降。国内豆粕下游消费需求稳定,库存略有下降。操作上,豆粕2401合约参考区间3850-4200元/吨。

MPOB8月供需报告显示马棕期末库存环比增幅超22%,远超此前市场预期水平,内外盘棕油集体回调。USDA报告中性,美豆天气炒作窗口收窄,豆系价格支撑减弱。另加籽减产问题施压全球菜籽供应端,菜系获支撑。国内油脂供强需弱预期未变,棕榈油9-10月买船增加,两节将至对下游需求有所提振,但累库预期未变。国内菜籽进口成本有所上涨,近期到港供不应求,导致累库进度推迟,支撑价格。

操作上,豆油2401合约参考区间8000-8600元/吨,棕榈油2401合约参考区间7200-7800元/吨,菜籽油2401合约参考区间8600-9600元/吨。

随着近期油厂躺平停机

接下来饲料会涨价吗?

养殖户们还是赶紧备货吧!

(来源:饲料行业信息网、慧通数据、国元期货研究等)

最新发布