广告

猪周期低谷,卖一头亏一头。但为了满产降成本,再亏,大场也得咬牙上母猪。然而猪价低迷,大场2年不赚钱,便进入了借钱养猪,卖猪亏完,继续借钱的循环里。

能解开这个循环的,要么猪价上涨,要么成本下降。但能否坚持到突破的时期很关键,负债率、现金流二者的平衡很关键。

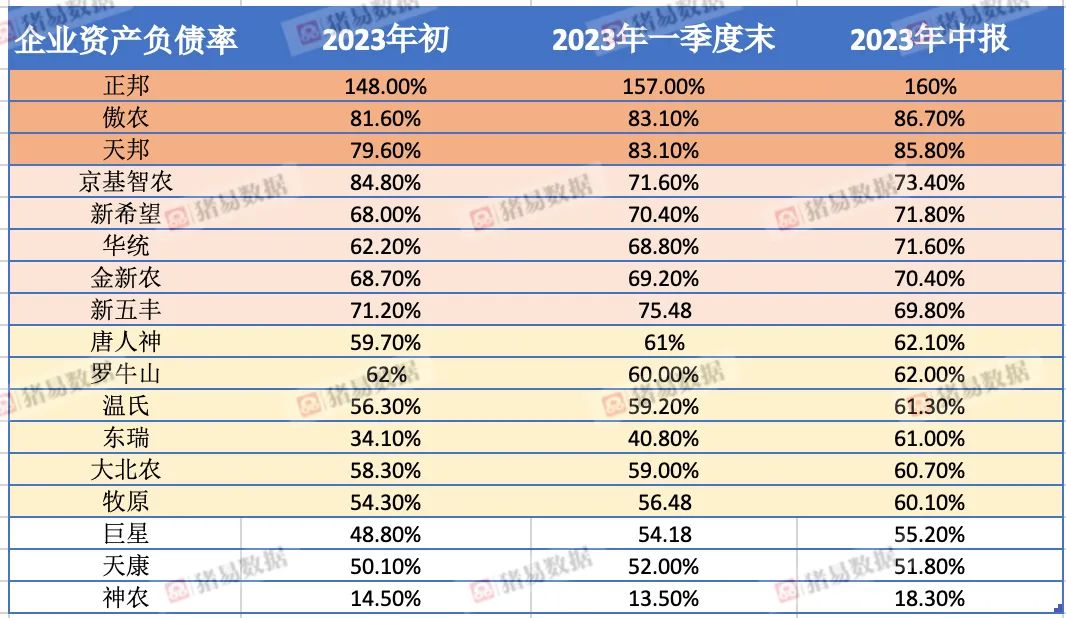

因此,相比养猪大场亏了多少,今年负债率、现金流更值得关注。

今年上市猪企的目标是降低负债水平,年中和年初比,出栏量排名前5的上市猪企,负债率一个下降的都没有,是的,一个都没有。

半年度财报来看,目前大部分在60%-80%。

负债率高了危险与否,要看1、企业发展阶段;2、所处市场环境。

2020年负债率高不要紧,当时企业快速扩张,猪价比较高,即使高负债,经营业务的高增长也能付得起利息。

而如今猪场建好了,产能利用率不足,猪价低于成本线,这个时候高负债,那经营业务可能无法支付负债的利息,那高负债就无异于饮鸩止渴。

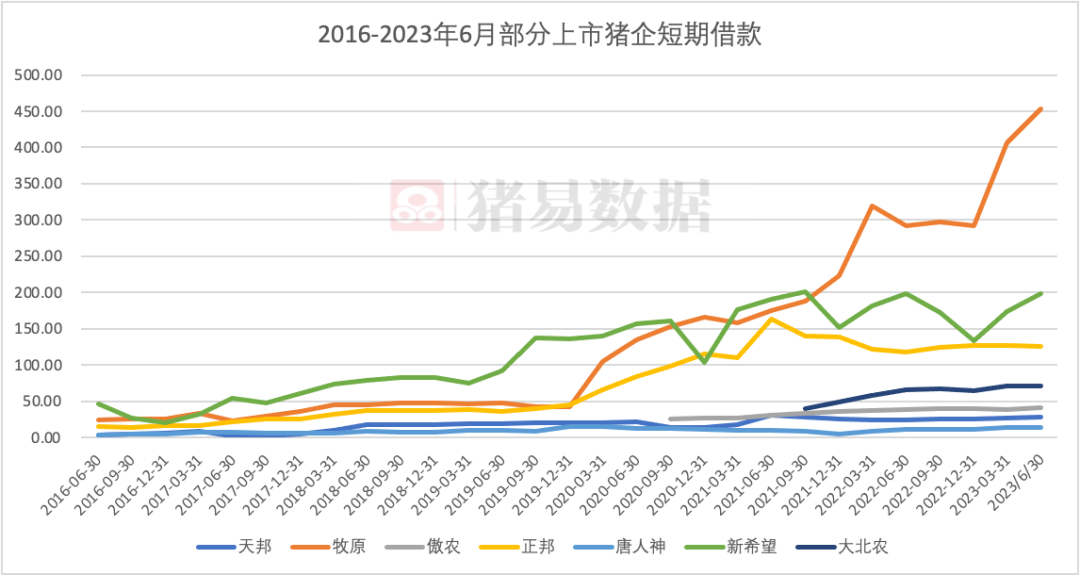

图 2016-2023年6月部分上市猪企短期贷款

可以看出,今年上市猪企短期贷款大幅上升,大部分企业都处于居高不下的水平。相对应的,就是上市猪企的财务成本大幅提升,猪价亏损下,对企业经营构成较大压力。

所以说,一边是经营业务造血,一边是融资输血,这二者的节奏或者说平衡很重要。这一轮猪周期低谷,最考验上市猪企的平衡能力,如果其中一个环节断了,那可能是重大灾难。

最新发布