广告

今年养猪业已经亏损3个月的时候,有人在淘汰母猪去产能 ,有人融资找钱继续扛,还有的继续增加母猪扩大生产。

不同行为的背后究竟是行业的乱象,还是处于企业不同的战略选择?对整个行业又将产生怎样的影响?

猪易数据显示,今日外三均价14.37元,养猪业仍旧处于亏损之中。目前已经4月初 ,后期猪价或将继续磨底一段时间。有散户朋友问,为何身边都没猪了,猪价还不涨?这个问题可以看下图。

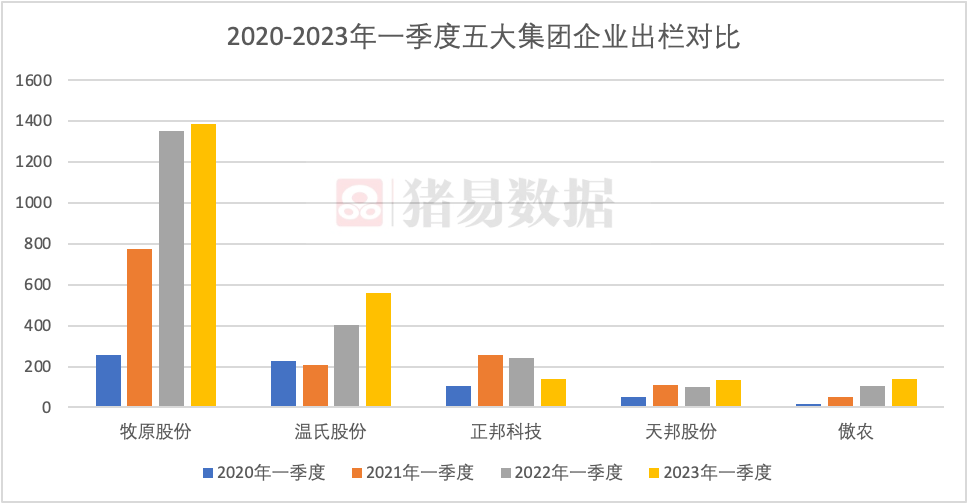

图1 2020-2023年一季度五大企业出栏对比

可以看出,今年一季度牧原出栏1384万头,温氏559.54万头 ,正邦 140.62万头,傲农138.58万头,大部分上市企业出栏同比继续增长,不少企业出栏创历史同期最高水平。

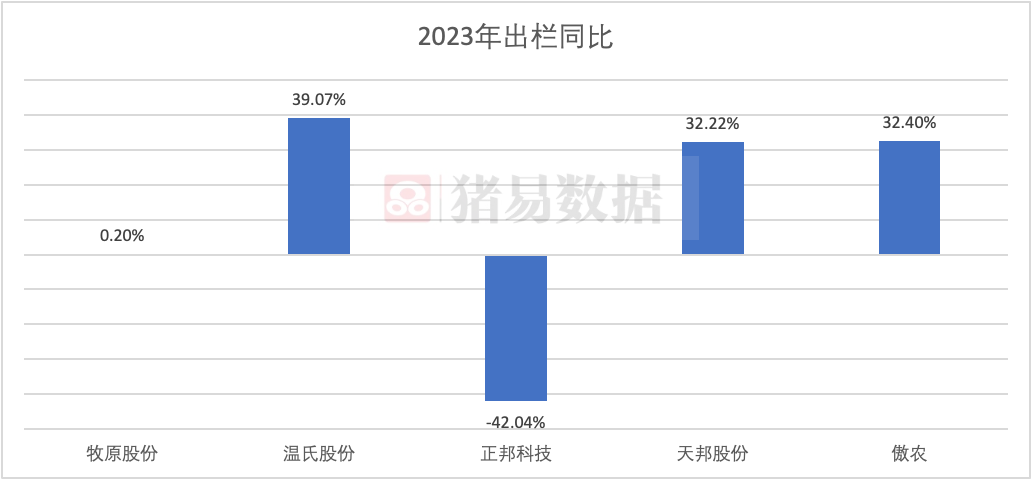

图2 2023年出栏同比

已经公布的数据来看 ,增幅上,除了正邦出栏同比下降42%之外 ,其余出栏同比均保持增长。增幅最大的是温氏,达到39%。

到这里,相信散户朋友已经了解,为啥今年散户猪不多 ,但猪价还是不涨。

那就是现在大场、规模场占比提高,猪源越来越多地集中在大场手中 。这也是为啥大场对市场影响大,话语权更高的原因之一。

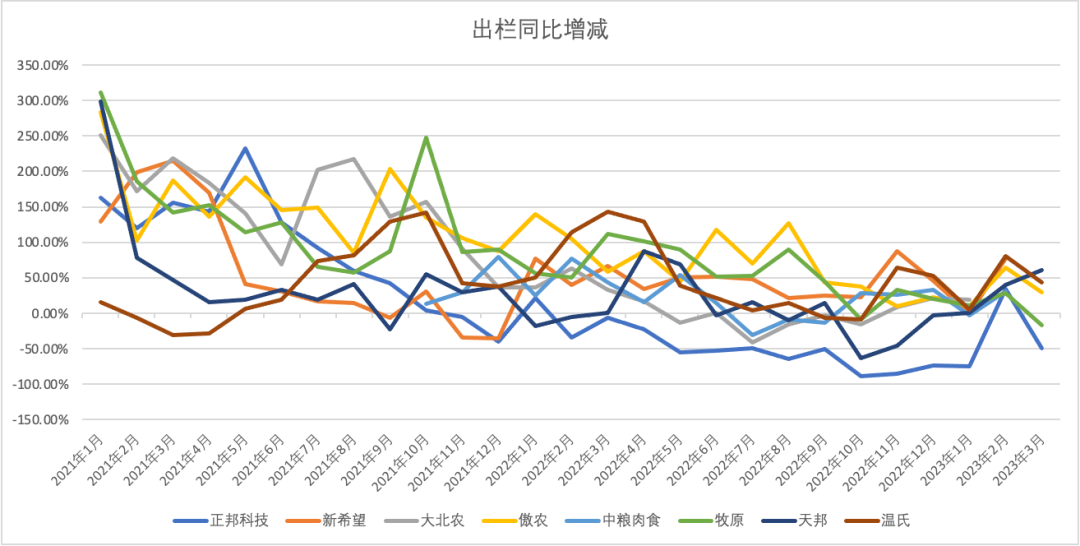

几大企业同比增减率来看,随着产能逐步释放出栏基数变大,且综合猪价涨跌对现金流的影响,2023年出栏增长率在下降。

图3 出栏同比增减

可以看出,2021-2022年牧原出栏同比增幅最大。

2022-2023年以来则是新希望、温氏同比增幅较大。

正邦、天邦出栏同比增幅出现下降,正邦降幅最为明显。

根据不同上市企业销售情况来看,正邦、天邦、傲农在今年均有不同程度销售仔猪的情况。而牧原在今年一季度仔猪销售较少,市场策略差异较为明显。一方面与现金流有关,另一方面则与企业自身对市场预判、产能利用率、成本等综合考量的因素有关。

今年猪价还在底部运行,能繁母猪还在去产能 ,但有的大场却在继续上母猪。

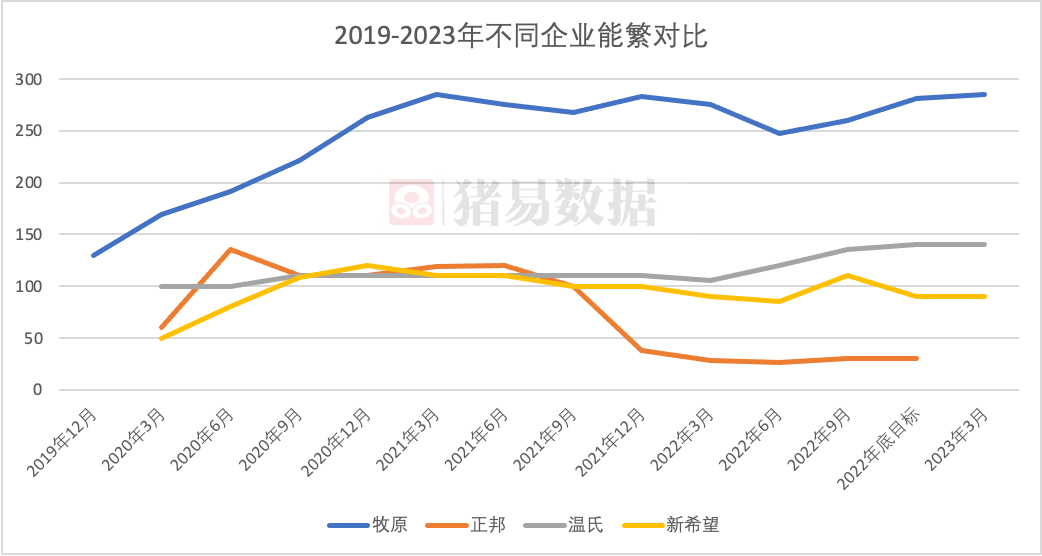

图4 2019-2023年不同企业能繁对比

可以看出,2021-2022年大多数企业能繁都保持下降 ,而2022年6月之后牧原、温氏能繁则继续提升,截止目前,牧原能繁284万头,温氏达到140万头 。

农业农村部畜牧兽医局副局长辛国昌:过剩的产能正在有序回调,2月份能繁母猪存栏量比1月份下降了0.6%。

唐人神董秘孙双胜在接受《证券日报》记者采访时表示,“母猪去产能仍在进行时,全行业面临较大挑战。对于账面现金宽裕、综合养殖成本较低、产业链一条龙的企业而言,现在是苦练内功的时候。”

不少大场都准备了资金渡过低谷,大场出栏体重也在上调,再加上一边是减母猪 ,另一边是上母猪。这去产能 ,还真不知道啥时候是个头儿。虽然目前看,每个人可能都觉得自己一眼看到了头儿。

啥时候完成去产能可能不清楚,唯一可以预计到的是,本轮猪周期底部或被延长。

最新发布