广告

生猪养殖是我国的传统,猪肉在国人的饮食结构中占据着重要地位;在国民经济核算中,猪肉价格对消费者物价指数CPI的走势也时常起着举足轻重的影响。

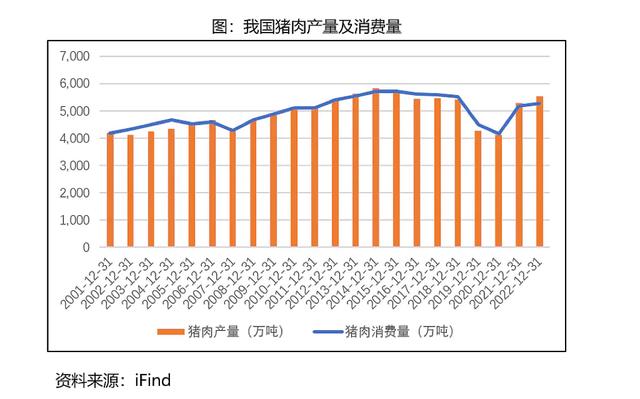

近十年来,除2019年和2020年受非洲猪瘟影响外,我国猪肉消费量一直保持在5000万吨以上,而我国的猪肉产量基本能和消费量相匹配,自给自足特征明显。

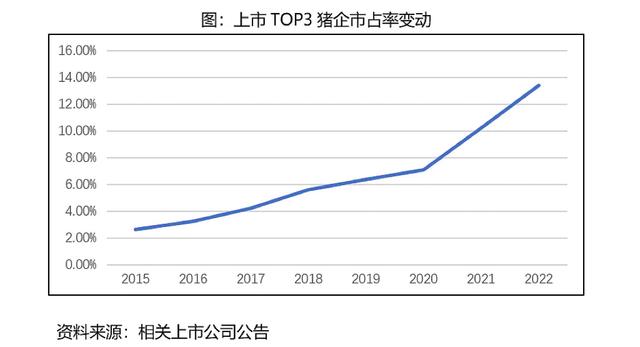

随着社会经济发展,生猪养殖逐渐经历着由农民散养模式到专业化养殖公司模式的转变,头部猪企市场占有率逐年提升。上市的TOP3猪企市占率从2015年的2.60%提升至2022年的13.39%(以出栏量为标准,2015-2021,TOP3猪企为牧原股份、温氏股份、正邦科技;2022年为牧原股份、温氏股份、新希望)。

2022年,共有18家上市生猪养殖企业披露了生猪销量数据,牧原股份销售6120万头位居第一,温氏股份1791万头位列次席,18家上市猪企共销售生猪13127万头。神农科技、东瑞股份、罗牛山、正虹科技4家公司销量不足100万头;14家销量破百万的上市猪企共销售生猪12915万头。

根据中国猪业高层交流论谈整理发布的2022年中国养猪业巨头28强排名数据,非上市猪企2022年生猪销量超过百万头的共13家,合计4908万头。

因此,2022年销量在100万头以上的猪企共27家,销量合计17823万头,市场占有率25.46%(全国出栏量69995万头)。

生猪繁育及养殖流程

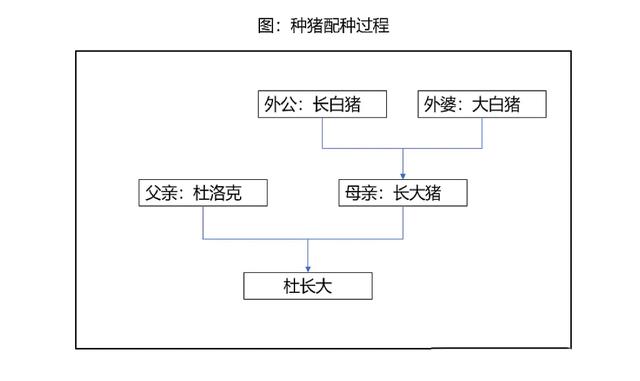

我们平时见到的商品猪基本为三元猪(“杜长大”),即由三个品种的猪杂交而成,这三个品种(长白猪、大白猪和杜洛克)均为从国外引进。

三元猪的优势包括生长周期短、饲料回报比高、瘦肉率高等,因此其养殖经济效益相对较好,在我国商品猪市场占据主要地位。根据初代繁育选用种猪品种的不同,三元猪又可分为外三元猪和内三元猪,外三元猪选择大白母猪,内三元猪使用我国本土良种母猪。内三元猪在市场上占比较低。

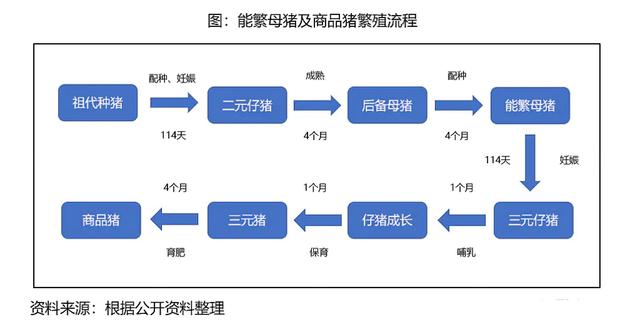

能繁母猪指正常产过仔的母猪,包括纯种猪(一元猪)和二元猪,且以二元猪为主。非洲猪瘟期间,由于二元母猪供应无法满足能繁母猪补栏需求,一些猪企从三元母猪挑选优良个体作为能繁母猪。

母猪妊娠期一般114天左右,祖代种猪产仔得到二元猪,发育成熟后挑选后备母猪,再经过一段期间的养殖后配种成为能繁母猪(后备母猪一般在220-240日龄间配种)。配种成功后,经历妊娠产仔(114天)、哺乳(1个月)、保育(1个月)、育肥(4个月)等阶段,三元猪才能成长为可出栏的商品猪。因此,能繁母猪存栏量决定着10个月后的生猪出栏量。

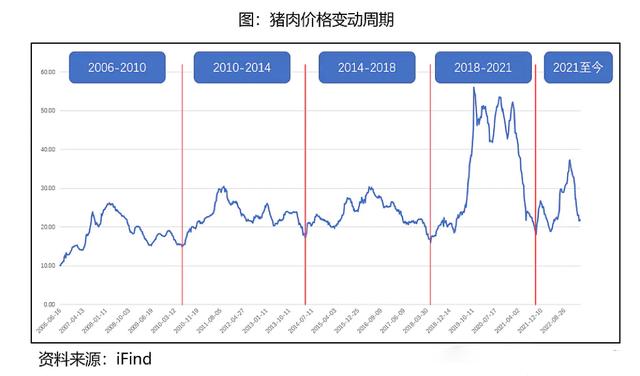

猪周期

提到生猪,就不得不提猪周期。猪周期实际上指的是猪肉价格的周期性变动,这背后是供求关系的周期性变动。

2006年至今,我国共经历了四轮猪周期,每轮猪周期一般持续三到四年:

2006年6月至2010年4月的猪周期主要经历了猪蓝耳病疫情,以及全球金融危机、“瘦肉精”等事件。

2010年4月至2014年4月的猪周期受外部因素影响较少,猪肉价格变动主要由供需决定。

2014年4月至2018年5月的猪周期受到了环保政策趋严的影响。

2018年5月至2021年10月的猪周期是历史上一次大级别的猪周期,这轮猪周期主要受非洲猪瘟的影响,生猪存栏加速出清,供给严重不足导致猪肉价格一路上涨,最高达到56元每公斤,而之前的三轮猪周期中猪肉价格最高也只是达到30元每公斤左右的水平。

2021年10月至今的新一轮猪周期还在延续,如果按三到四年一轮猪周期的规律,那么猪肉价格的探底或筑底还未结束。但是,历史总会重复,历史又永远不会重复,过往的规律可能只是偶然,我们需要不断地用动态的目光和视角去审视行业和市场。

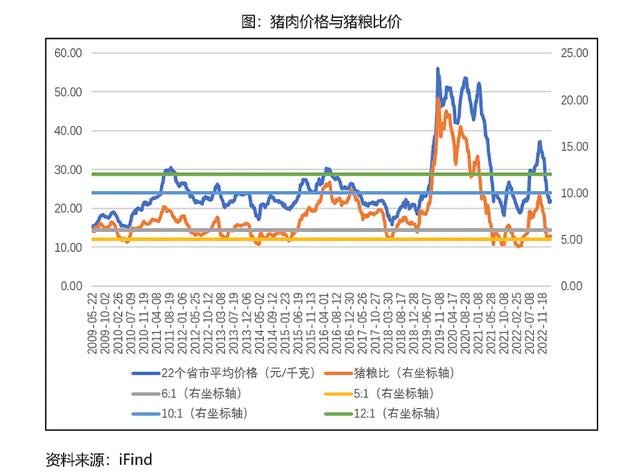

那么有没有哪些指标可以帮助我们更好地去预判猪周期的拐点呢?比较有效的有两个:猪粮比价和能繁母猪存栏量。

猪粮比价

猪粮比指的是生猪价格和作为生猪主要饲料的玉米价格的比值。根据2021年6月国家发改委引发的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》,生猪价格和玉米价格比值在7:1时,生猪养殖基本处于盈亏平衡点;猪粮比越高,说明养殖利润越好,反之则越差。根据不同的猪粮比价情况,国家发改委会发布相应级别的预警。

历史上,一般猪粮比价低于5:1时,猪肉价格将迎来反弹;2010-2018年的两轮猪周期中,当猪粮比价突破12:1时,猪肉价格逐渐见顶,但是在之后的猪周期中这一规律不再适用。在绝大部分时间里,猪肉价格在猪粮比价6:1到10:1的范围内波动。

用猪粮比价判断猪肉价格底部是有比较强的效果的,虽然猪粮比价里本身就含着猪肉价格这个变量,一定程度上有种拿自己去预测自己的感觉,但是一方面,猪粮比反映着养殖利润,过低的猪粮比意味着可能引发的大额亏损,导致生猪供给减少,缓和供求矛盾;另一方面,猪肉价格跌幅过大时,国家也会进行临时收储,重新协调供求关系;因此5:1的猪粮比价也是一个心理卡位、市场卡位,潜移默化中影响着猪肉价格。

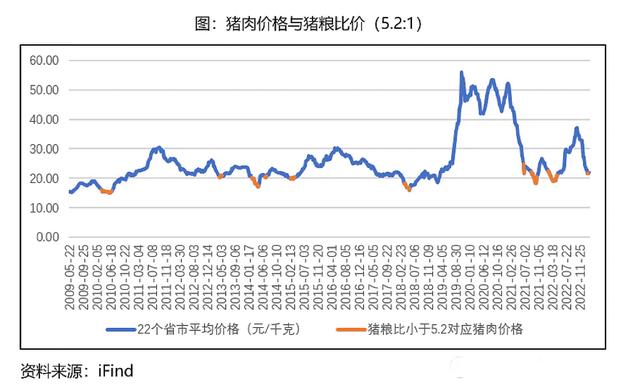

是否每次猪周期中猪肉价格见底时,猪粮比价都小于5:1呢?答案是否定的。2018年5月猪肉价格见底时的猪粮比价并没有跌破5:1。当时猪粮比价最低达到了5.13:1。

当把猪粮比价调整为5.2:1来判断猪肉价格见底时,能把2018年时的情形包含进去,但这也增加了一小部分对应的时间点,会更早地进行见底提示,而实际距离真正底部到来还需要一小段时间。

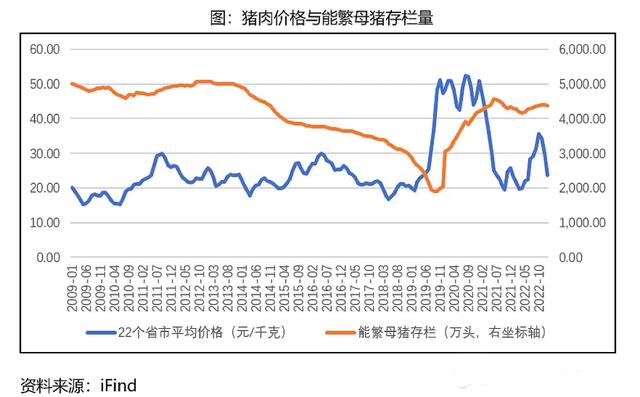

能繁母猪存栏量

因为能繁母猪存栏量决定着10个月后的生猪出栏量,所以能繁母猪存栏量直接影响未来的生猪供给,进而对猪肉价格产生影响。

发改委也会对能繁母猪存栏量的异常变化进行预警:能繁母猪存栏量单月同比降幅达到5%,或能繁母猪存栏量连续3个月累计降幅在5%到10%时,发布二级预警;能繁母猪存栏量单月同比降幅达到10%,或能繁母猪存栏量连续3个月累计降幅超过10%时,发布一级预警。

在历史上大部分时间内,能繁母猪存栏量在4000万头到5000万头之间波动,与猪肉价格变化不是很密切。但是在2018年到2021年的猪周期中,受非洲猪瘟影响,2018年12月,能繁母猪存栏量跌破3000万头,此后继续下跌,市场进一步出清,而与之相对应,猪肉价格则开启上涨模式,一路飙升。2019年中,能繁母猪存栏量跌破2000万头后止跌,而此时猪肉价格也基本见顶。可以说,能繁母猪存栏量的变化很好地反映了这轮猪周期猪肉价格的变动。当时股票市场生猪板块的启动就在2018年12月,包括牧原股份、新希望、正邦科技、天邦股份(天邦食品)等上市公司,在此之后都迎来了一波大涨行情。

猪粮比价与能繁母猪存栏量两个指标搭配,基本上能对猪肉价格底部做出判断,从而对投资交易起到一定指导作用。

上市猪企简况

目前,A股有18家定期披露生猪出栏量的上市公司。2018年以前,温氏股份一家独大;2018年,牧原股份生猪出栏量首次突破1000万头,并于2020年完成对温氏股份的赶超,随后的两年时间里,持续扩张业务,2022年生猪出栏量突破了6000万头;而温氏股份在2018后,再无年份出栏量超过2000万头,且面临着新希望快速追赶的压力。

目前的市场格局是牧原股份一家独大,温氏股份和新希望的年生猪出栏量都在千万头级别,市场占有率分列二、三位;之前市占率前三的正邦科技则深陷债务泥潭,面临退市风险,目前已启动预重整程序。傲农生物、天邦食品、大北农、海大集团、唐人神、天康生物、新五丰、京基智农、金新农、华统股份处在百万头级别的T队中;神农科技、东瑞股份、罗牛山、正虹科技的生猪年出栏量不足百万头。此外,还有13家未上市的猪企,其年出栏量均在百万头以上,具体见第一部分的表格。

最后简单介绍一下生猪养殖的两种模式。

第一种模式是自繁自养,代表公司是牧原股份,其集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体,形成一条完整的生猪产业链。牧原股份的一体化产业链经营模式能够将各个生产环节置于可控状态,在食品安全、疫病防控、环保运行、质量控制、规模化经营、成本控制等方面具有一定的优势。

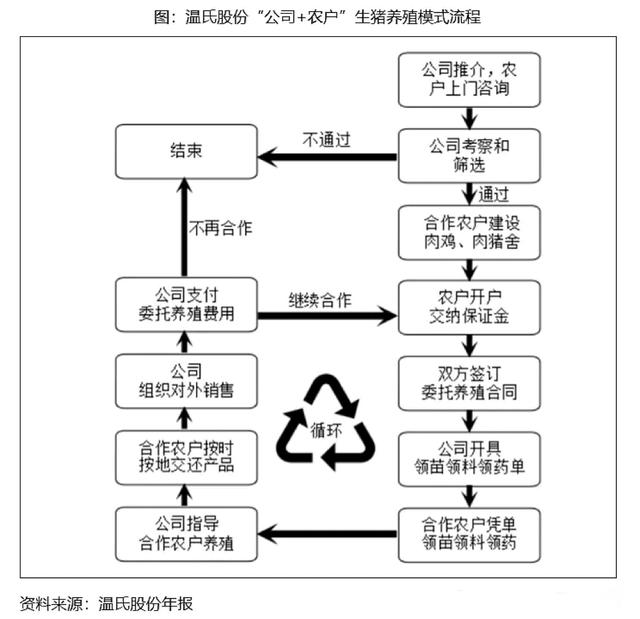

第二种模式是“公司+农户”,代表公司有温氏股份、正邦科技、新希望等,绝大部分上市公司采取的是这一模式。以温氏股份为例,公司进行猪育种、营养和防疫等技术研发,生产出猪苗、饲料、兽药和疫苗,提供给合作农户饲养肉猪至出栏。在合作农户饲养过程中,公司提供饲养管理、疫病防控和环保处理等关键环节的一整套技术支持和服务,同时做好过程监督和管理工作,确保合作农户按照公司质量标准规范饲养。合作农户饲养肉猪达到出栏天龄后,按公司指定地点和方式交还给公司,公司组织对外销售。最后,公司向合作农户支付委托养殖费用,该批次合作养殖结束, 进入下一批次循环合作。“公司+农户”模式使得猪企在养殖产业链的各环节与合作农户开展紧密深度合作,建立利益联结与分享机制,形成产业化联合体。

结语

猪周期在历史上呈现出一定的规律,即三到四年一个轮回,但是这个规律的持续性是值得质疑的,可能只是历史的偶然;猪粮比价在今年2月初跌倒5.02,虽未破5,但底部区域正在形成,2021年10月至今的这一次猪周期有可能会提前结束,猪肉价格有望开启新一轮上涨模式。

但是即使猪肉价格真的开始上涨,对投资者而言也不必抱太高的期待,因为目前没有疫病的外在冲击,能繁母猪存栏也保持在一个合理的水平,市场出清程度远没有2018年到2019那段时间彻底。所以对相关上市公司本文也没有展开具体介绍,因为目前或者可预见的未来一段时间内,市场的关注点都大概率不在这个行业上。上市公司里面,投资者可以重点关注行业龙头牧原股份,傲农生物近几年成长也比较迅速。

其实市场上很多周期性的行业或者周期性的公司,其投资的大机会可能需要等待好多年才能遇上一次,而这次机会过后,等待投资者的又将是一个漫长的周期。

最新发布