广告

一、产能维度推演2023年生猪市场

从生猪产业链条逻辑来看,10个月前能繁母猪的产能决定当期生猪供应量,其中要考虑母猪数量和质量双重因素,如果10个月前母猪产能大方向下降及对应十个月后猪价上涨阶段,如果产能恢复阶段则对应十个月后猪价下跌。因此,10个月前能繁母猪的存栏下降周期对应猪价的上行周期,反之亦然。能繁母猪存栏这一指标可作为预判十个月后猪价先行指标。

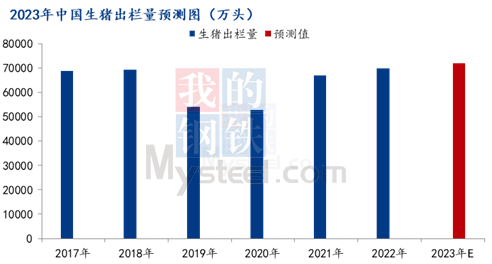

从官方数据来看,2022年整个能繁母猪存栏处于稳步恢复中,对2023年整个生猪价格进一步承压,加之母猪性能较前期提升明显,2023年供应压力仍存。2023年生猪出栏对应2022年母猪产能持续释放,同时母猪性能的不断提升,预计2023年出栏量继续环比增幅5%以上增加。

二、需求维度推演2023年生猪市场

纵观近几年年度猪肉需求量,猪肉需求弹性较小,对猪价造成大涨大跌相关性较供应端偏弱。但从一年内来看,猪价有明显季节性消费淡旺季,根据年度猪肉消费总量5500万吨左右,结合月度宰量(屠宰企业多以销定产,理论上宰量可作为猪肉直接消费数据)对月度猪肉消费量做综合预估。从2023年全年来看,今年无疫情事件前提下,猪肉消费较去年有一定增速,但相对猪肉消费增加有限,但阶段性猪肉消费旺季会对猪价有所提振。

三、2023年大周期及变量因素

今年大方向猪价整体来看上半年好于2022年上半年,但其中一季度末和二季度要考虑二次育肥波动对猪价截点影响。据调研了解到二次育肥有短平快特点,更多的专业育肥户和部分散户二育积极性较高,长期不会改变供需结构,但阶段性来看对导致供需错配,如果在2-3月份二次育肥积极性一直支撑猪价上涨过快,那对于5月份后期猪价会造成承压,或加剧后期猪价波动幅度和频率。但当前从市场调研来看,二次育肥基本处于理性状态。另外需要关注几点变量,市场预期一致性、养殖户出栏节奏和市场调控政策。

综合观点,2023年生猪供给压力仍存,但需求或有好转,在正常出栏节奏下预计全年均价成本线以上,养殖企业仍在小幅盈利区间,2023年全年猪价波动幅度或小于2022年。如果2023年受市场情绪影响出现超预期,那可能本轮周期或时间继续延长至2024年。

最新发布