广告

当前,内卷是一个被广泛关注的社会现象。养猪行业作为成千上万个行业中的一个行业,面对普遍性的社会内卷化,也无法独善其身。

但透过社会、行业看内卷的本质,我们会发现,“内卷”本质上是一个社会,一个行业发展到一定的阶段后,必然发生的一种竞争现象。

当下,各行各业之所以发生了内卷,这也就隐含了一个潜在的逻辑,也就是说过去没有发生内卷。

如果过去发生了内卷,内卷常态化了,那内卷在当下也就不会成为社会高度关注的现象了。

1、为什么之前行业没有发生内卷?

在2006年暴发蓝耳病之前,行业处在发展期,绝大多数的养猪企业都是中小企业,而且行业产能供给的主体都是小散户,并且行业给社会供给的生猪产能还没有达到7亿头的天花板。

所以,在这个行业阶段,不会发生内卷,因为大家养殖规模差不多,行业产能也还有空间。

但是,2014年以后,特别2020年以后,行业进入成熟期,行业结构发生巨大变化,头部养猪企业的优势越来越明显。

规模、成本以及资本优势让头部养猪企业的市场产能供给占比越来越大的情况下,处在行业长尾区间的中小养猪企业出现内卷化就成为必然。

所以这也就证明,不管内卷还是不内卷,都是一个社会或者行业不断发展中的客观现象。

以养猪行业为例,这几年行业的确发生了内卷,但这个内卷要看你怎么看,要看你的企业处在产业的哪个位置上。

2、为什么行业出现了头部化养猪企业?

非洲猪瘟之后的这几年,养猪行业出现了一个现象---行业头部化的格局越来越明显。

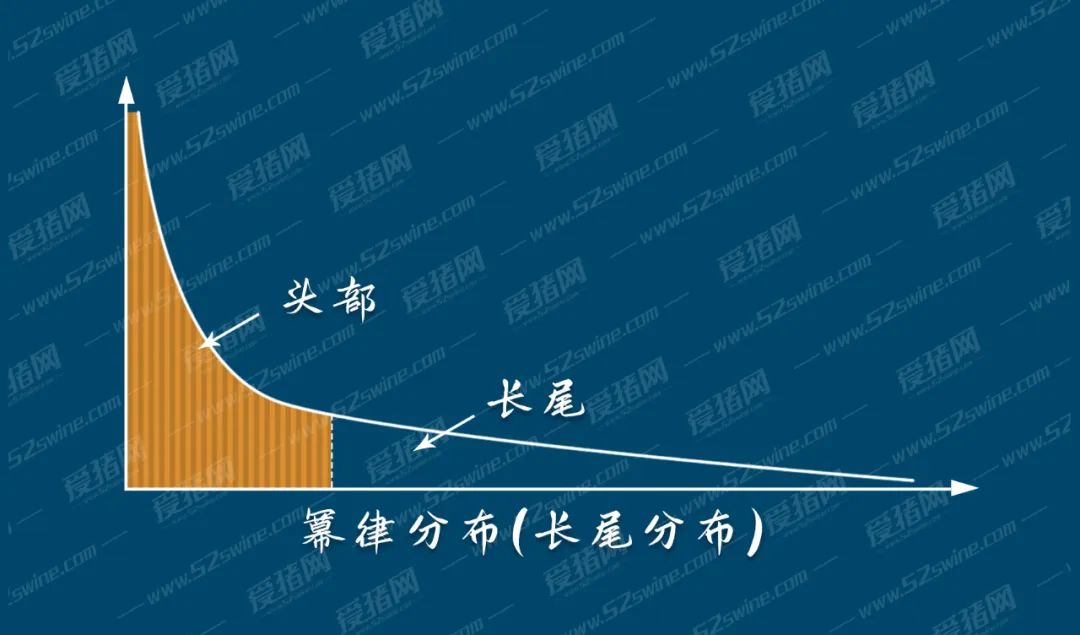

这个现象的出现不是偶然的,任何一个行业从诞生开始,经过一步步发展,逐渐成熟后所塑成的,并不是人为造成的,它的底层逻辑就是行业的幂次法则。

怎么理解幂次法则?幂次法则是一个数学领域的函数概念,是指事物的发展,其规模与次数成反比,规模越大,次数越少。

如果你理解起来比较生涩,那就用“二八理论”来理解,因为“二八理论”也属于幂次法则应用之一。

我们稍微解释一下,幂次法则具体意思是指个体的规模和其名次之间存在着幂次方的反比关系,比如牧原规模和自己排名名次之间存在着幂次方反比关系。

幂次法则作为一个本质规律,它会推动行业出现一个结果,就是恒者恒强,弱者愈弱的现象。在各个行业都能看到这样的现象,比如养猪业的牧原就是典型的例子。

这个概念有点抽象,但不影响我们理解行业结构的客观性。我们行业发展这么多年后,由养猪企业所组成的行业结构,符合了幂次法则在函数图形上所形成的幂律分布。

现在行业人士描述行业结构时,通常使用头部企业、腰部企业及中小养猪企业。

那么,怎么界定这些养猪企业所形成的行业结构?一般会通过养猪企业的生猪出栏规模或者母猪存栏规模。

我们选择用2022年部分养猪企业的母猪存栏规模作为举例,说明一下行业结构特点。

也就是根据其中20家养猪企业母猪存栏规模大小来表述行业结构幂律分布特点以及头部企业、腰部企业、中小企业(处在长尾区间的企业)的划分逻辑。

根据幂次法则所形成的幂律分布,就很容易理解头部企业,腰部企业以及处在长尾区间的中小养猪企业的区别了。

通过幂次法则,我们可以认识到行业结构的形成幂律分布背后有理论支撑,也就是这个现象是客观存在的,只是组成这条幂律分布的曲线上的角色会发生变化。

比如说,以前正邦在母猪或者生猪出栏规模上行业排名第二或者第三,但现在排名第五、第六。

但正邦规模上变动带来排名上的变动不会给幂次法则所形成的曲线带来影响,因为这个时候由新希望、德康等企业在排名上取代了正邦的位置,幂次法则仍然保持其幂律分布的曲线不变。

3、为什么行业发生了内卷化?

在一个幂次法则支配的行业结构的前提下,就很容易理解内卷现象的形成了。

当你身处在绝对头部位置的时候,其实内卷对你影响不大,真正面临内卷的是腰部企业或者处在长尾区间的中小企业。

比如说牧原,2021年生猪出栏4000多万头,但2022年就突破了6000万头,就这个发展速度而言,牧原反而是逆内卷化发展的。

其实,这个逻辑很好理解,因为头部养猪企业形成后,他们占据了行业主要市场份额,留给腰部和长尾区间的份额是随着他们的提升而降低的。

但处在长尾区间的养猪企业又众多,自然就会发生更激烈的竞争,也就是“僧多粥少”。

不过,身处在这个内卷化长尾区间的养猪企业应该如何打造自己的发展优势?当然,每家企业都有自己的发展之道,生存之道。目前来看,有三个建议可以参考:

一是足够垂直化,比如做种猪的企业,坚持把种猪做出优势;一个是打造稳健的经营体系,也就是具有逆周期的经营能力,能高效配置现金流和资源;三是发挥区域化的优势,比如区域化联合育种等。(作者:战伟)

最新发布