广告

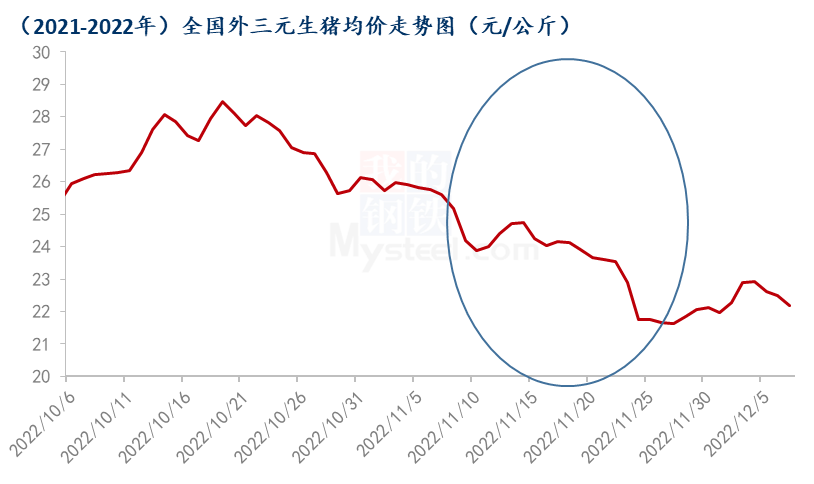

11月份,养殖端出栏节奏加快,尤其规模场增量明显,短线供大于求,生猪价格出现阶段性深跌,幅度较大。进入12月份生猪价格涨跌互现,月初至今共调整7天,几乎一天一个价,当前全国外三元出栏均价22.19元/公斤。较上月底小幅走高,涨幅为0.36%。那么12月份是否延续上个月颓势?

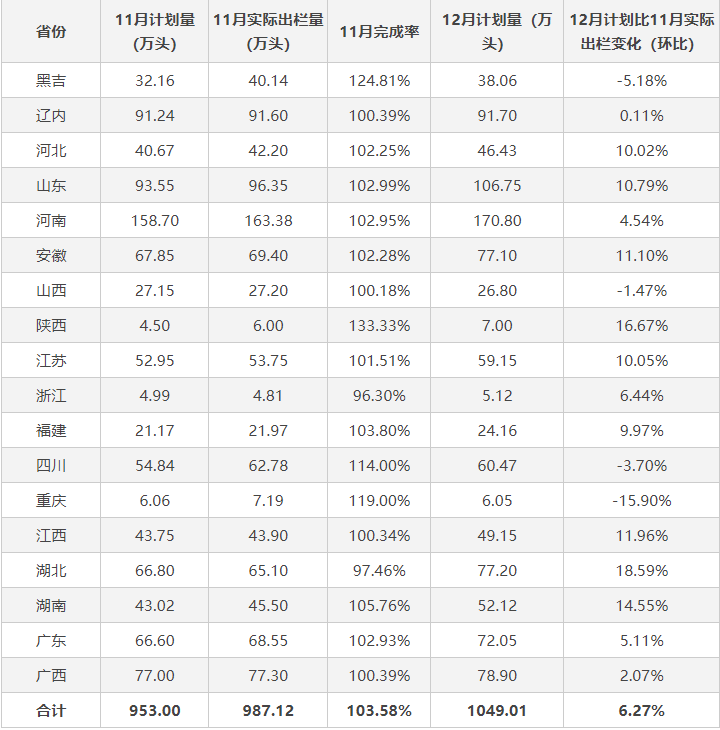

据Mysteel农产品了解,监测的142家样本企业,11月份计划完成率为103.58%,多个省份出现超卖现象,其中陕西超卖最为严重,为133.33%,其次是黑龙江、吉林,计划完成率为124.81%。川渝地区也分别超出计划量的14%和19%,而浙江和湖北地区则没有完成计划,分别为96.3%和97.46%。从数据来看11月份养殖端出栏稍显“用力过猛”。这也是导致猪价阶段性深跌到原因之一。

2022年12月份重点省份养殖企业生猪计划出栏量情况

从目前各企业公布的计划来看,12月份养殖端出栏量仍有增加,大多数样本企业在11月份超卖的基础上又纷纷加量。综合142家样本企业情况,计划出栏量环比增6.27%。其中湖北和安徽增量最为明显,分别上调18.59%和16.67%。其次是湖南增量14.55%,几个出栏大省,河北、山东、安徽、江苏增量也均超过了10%。这意味供应压力增加,阶段性供大于求更加严重?其实不然,因为更加值得关注的是,作为上个月超卖严重的省份,川渝、黑吉、山西“反向操作,减量明显。其中重庆减量最为严重,减少15.9%,其次是黑龙江、吉林环比减少5.18%,四川和山西则分别减少3.70%和1.47%。而且从总体增量来看,6.27%幅度并不算大。

伴随降温范围的不断扩大,逐渐进入传统旺季,此外,随着各地区疫情解封,终端消费陆续恢复,需求不断增量。据悉,随着冬至临近,南方腌腊陆续开启,虽然高峰期或缩短,且需求量不急往年。但总体预判短期增量环比11月份仍增加20%左右,而后市春节备货同样形成利好。相较于供应端6.27%的增幅,接下来需求端的增幅或只多不少。而且从市场表现来看,生猪价格涨跌互现,供需博弈持续,养殖端挺价意愿仍足,尤其散户通过调整出栏节奏,在规模场集中放量的背景下,还能避免价格大幅走低,证明养殖端仍有余地。因此初步判断12月份价格出现持续深跌的可能性不大,整体价格水平或高于11月份。

但另一方面,当前,标肥价差依旧偏小,市场肥猪受欢迎程度一般,肥猪暂无价格优势,短线难以带动标猪价格明显走高。且随着消费降级,需求增速较为缓慢,。加之消费习惯的改变以及相关替代品销量的不断增加。下游需求仍存在不确定性,且养殖端心态和出栏节奏后市也难以把握,后期不乏出现利空影响整体价格水平。因此建议养殖端调整好心态,按照正常节奏择机出栏。

最新发布