广告

直逼当年的乐视网,千亿巨头暴亏130亿。

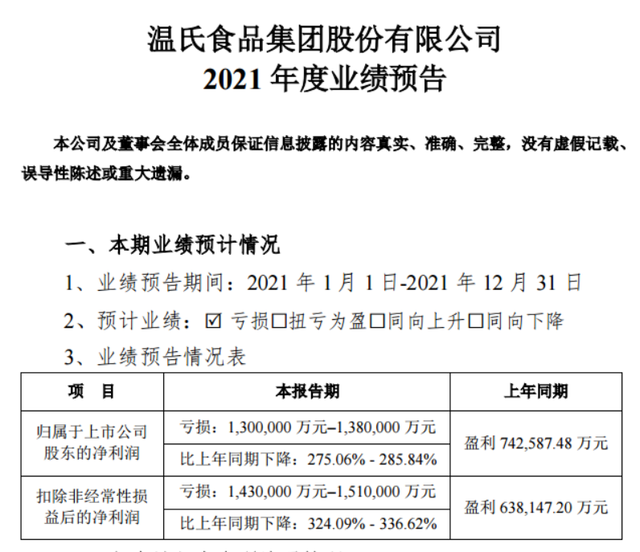

1月21日晚间,千亿养殖巨头温氏股份发布业绩预告称,预计2021年净亏损130亿-138亿元,比上年同期下降275%-286%,上年同期盈利74.26亿元。

到底是什么情况?

01 养猪深度亏损,温氏股份成预亏王!

关于亏损的原因,温氏股份在公告中解释,预亏原因有三点:

首先,报告期内,公司销售肉猪(含毛猪和鲜品)1321.74万头,毛猪销售均价17.39元/公斤,同比下降48.18%。报告期内,生猪价格大幅下跌,同时因饲料原料价格连续上涨、公司外购部分猪苗育肥、持续推进种猪优化等因素推高养猪成本,公司肉猪养殖业务利润同比大幅下降,出现深度亏损。

温氏股份表示,公司将继续推进养猪业务固本强基工作,完善生物安全防控体系,持续提升存栏母猪质量,提高肉猪上市率,降低生猪养殖成本。

此外,公司销售肉鸡11.01亿只(含毛鸡、鲜品和熟食),同比增长4.76%,销售肉鸭(含毛鸭和鲜品)5797.89万只,同比增长1.85%。报告期内,养禽市场总体行情有所好转,公司养禽业生产成绩连续多月维持公司历史较高水平,虽因饲料原料价格连续上涨而拉高养殖成本,但公司养禽业务整体有盈利。

值得注意的是,报告期内,公司摊销股权激励费用约5亿元,对目前存栏的消耗性生物资产和生产性生物资产初步计提了减值准备约25亿元(最终数据以审计报告为准),同时,公司为应对行业低迷期而增加融资,财务费用同比大幅增加。

截至目前,温氏股份成为A股最新的2021年报预亏王,超过此前百济神州预亏110.12亿元的最高金额,直逼2017年乐视网的138亿巨额亏损。

02 冯柳逆势抄底,猪股反弹

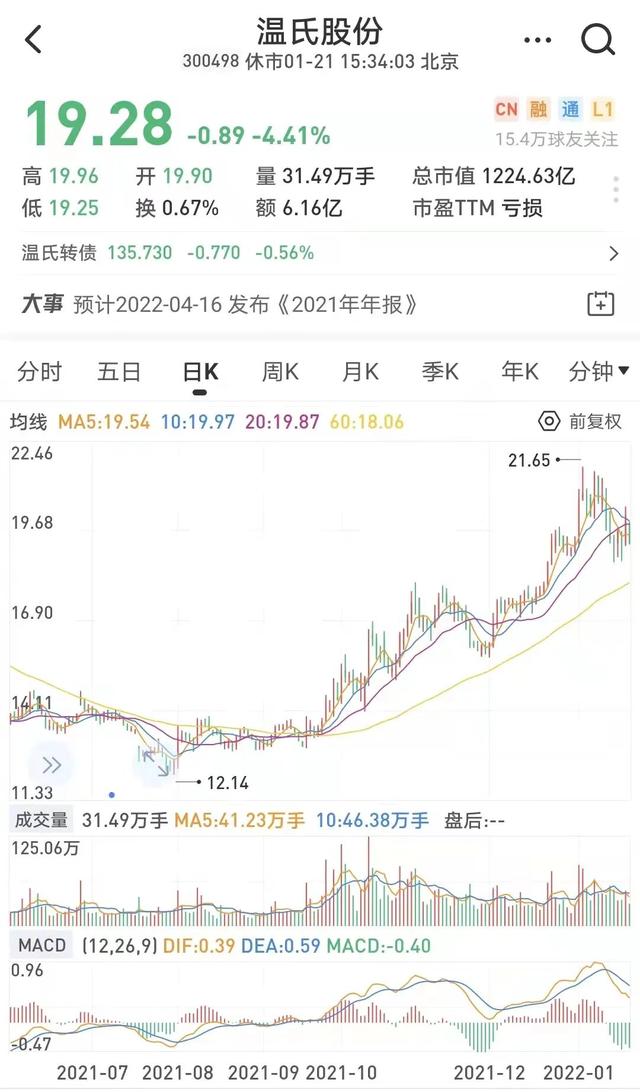

温氏股份股价近半年止跌反弹,由每股12.14元最高涨至每股21.65元,区间涨幅达74.55%。近期有所回落,截至1月21日收盘,每股报收19.28元,总市值1225亿元。

截至2021年三季度末,温氏股份十大流通股东中,冯柳高毅邻山1号远望基金新进为第五大流通股东,持股7150万股,占流通股比1.48%,香港中央结算有限公司增持994.45万股。

冯柳的知名投资理念是“弱势体系”,他认为自己是市场的弱势群体,研究能力,研究深度,资金实力,情绪控制能力,获取信息的速度和质量,都无法和机构比,那如何赢?只有依靠赔率,时间和承担风险。

如何理解?一般人都不愿意承担风险,对有风险的版块和标的避之不及,但对大热的版块却趋之若鹜,这些人性的趋利避害在主导。但是,风险是动态的,有时间维度的,现在是风险,过几个月可能就不是风险了,因为风险随着股价下跌可能已经充分暴露,也可能外部环境改变了,风险因素不再了,剩下的就是机会。

因为人性容易受到情绪影响,所以导致股票价格总是走极端,当市场都意识到风险,股价往往会超跌,跌幅远远大于风险,这时候看上去风险很大,其实潜在的收益却大过风险。这就是所谓的赔率,赔率就是买入之后继续下跌的损失和逆势反转后上升带来的收益之间的比例,比如买入后预计最多再跌30%,但如果上涨却可能是翻一倍,那么赔率就是1:3.3,三比一的赔率,当然可以干。

其实不仅是温氏股份,自去年9月1日之后,养殖板块整体涨幅接近40%,巨星农牧更是在五六个月时间之内接近翻倍,猪周期真的要反转了吗?

03 猪周期何时见底?仍然争议大!

国泰君安:猪周期反转预期提升将持续加速,产能去化加速将在春节后展开,重申“第二波已开启”、“一季度为黄金配置期”、“上半年比下半年好”的观点判断,维持前期对板块反转的判断,猪周期反转预期提升将持续加速。继续推荐生猪养殖板块贝塔机会。

中信证券:短期来看,猪价反弹已结束,预计未来猪价仍将走弱,行业进入第二轮产能去化,周期拐点有望于2022年年中出现。上市公司层面,随着前期外购仔猪母猪逐渐出清以及饲料配方优化等,最差时点已过,预计2022年养殖成本将明显改善。

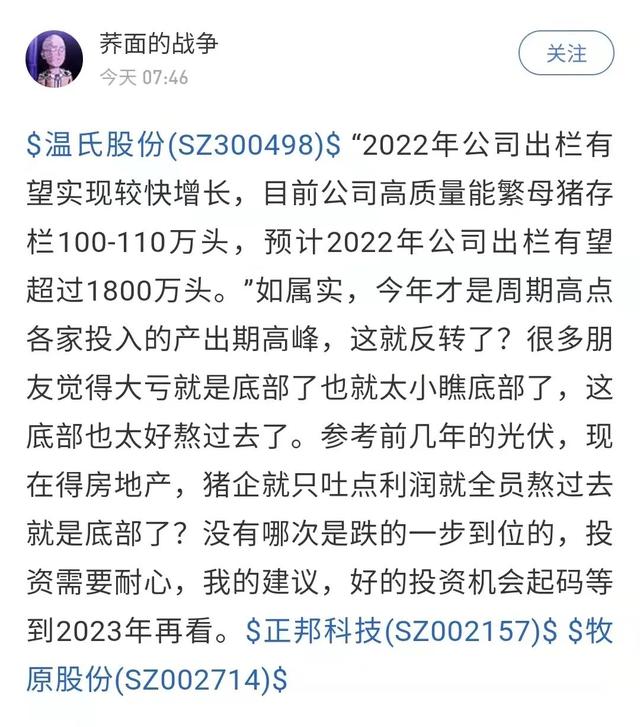

球友@荞面的战争:温氏股份表示“2022年公司出栏有望实现较快增长,目前公司高质量能繁母猪存栏100-110万头,预计2022年公司出栏有望超过1800万头。”如属实,今年才是周期高点各家投入的产出期高峰,这就反转了?很多朋友觉得大亏就是底部了也就太小瞧底部了,这底部也太好熬过去了。

参考前几年的光伏,现在得房地产,猪企就只吐点利润就全员熬过去就是底部了?没有哪次是跌的一步到位的,投资需要耐心,我的建议,好的投资机会起码等到2023年再看。

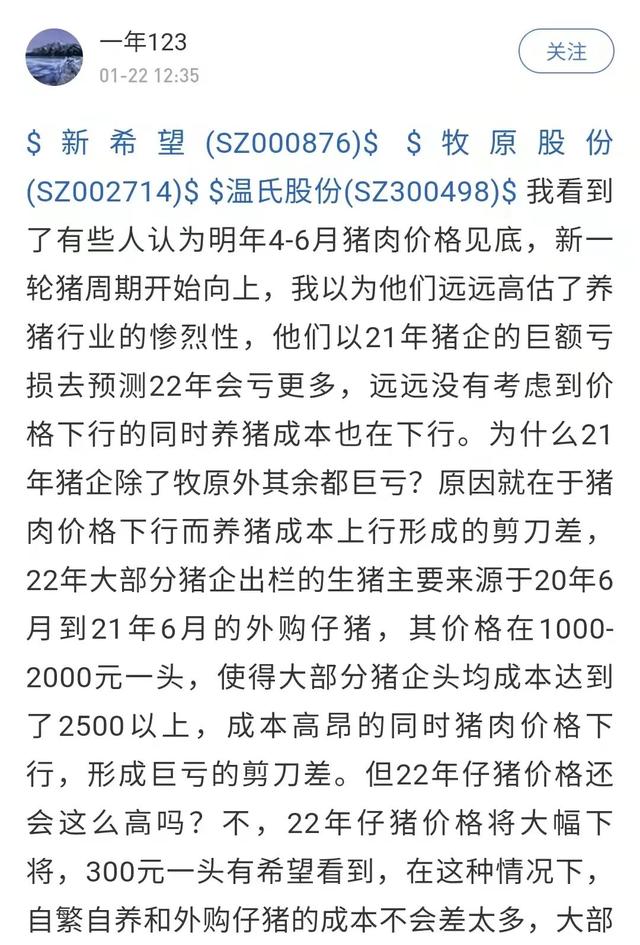

球友@一年123:我看到了有些人认为4-6月猪肉价格见底,新一轮猪周期开始向上,我以为他们远远高估了养猪行业的惨烈性,他们以21年猪企的巨额亏损去预测22年会亏更多,远远没有考虑到价格下行的同时养猪成本也在下行。

为什么21年猪企除了牧原外其余都巨亏?原因就在于猪肉价格下行而养猪成本上行形成的剪刀差,22年大部分猪企出栏的生猪主要来源于20年6月到21年6月的外购仔猪,其价格在1000-2000元一头,使得大部分猪企头均成本达到了2500以上,成本高昂的同时猪肉价格下行,形成巨亏的剪刀差。

但22年仔猪价格还会这么高吗?不,22年仔猪价格将大幅下将,300元一头有希望看到,在这种情况下,自繁自养和外购仔猪的成本不会差太多,大部分猪企明年成本有希望做到14-16元/公斤,22年生猪价格全年预测均价12元/公斤,100公斤生猪头均亏损在200-400元,1000万头也就亏20-40亿,这对于猪企来说亏个一两年都不成问题,他们熬的起,想要他们破产出清产能无异于痴人说梦。

目前能繁母猪4200万,按照PSY20来算,一年可以提供8.4亿仔猪,这个仔猪数量远远过剩,仔猪价格将继续下行,这对于大部分散户来说是件好事,他们外购仔猪成本也会随之大幅下降,不考虑人力成本他们甚至可以将头均成本做的比大部分猪企还低,想要将他们挤出去是一件艰难的事情,因此只有靠长时间慢慢磨,磨到他们心态爆炸为止。

对于猪企来说,要么像牧原一样,把成本做到极致,即使在猪周期底部依然能賺钱,从而穿越牛熊,要么等猪周期反转,而等猪周期反转是一件不容易的事情。能繁母猪数量是一个先行指标,2019-2020生猪价格大幅上涨,是因为猪瘟导致大量能繁母猪被清理,2018年12月能繁母猪数量降到了3500万以下,19年1月继续下行,19年2月逼近3000万,这决定了19年下半年到2020年下半年生猪价格供不应求,价格大幅上涨,目前繁母猪还有4200万头,谈周期反转还为时过早,等3500万头以下再说吧。

最新发布