广告

2021年,伴随猪价和原料价格波动,饲料价格水涨船高。在猪周期的下行阶段,养猪的市场风险倍增,饲料行业的机遇浮现。令人不禁遐想,近年热衷养猪的饲企,在2022年将如何调整市场策略?

猜想一:饲料价格高位运行?

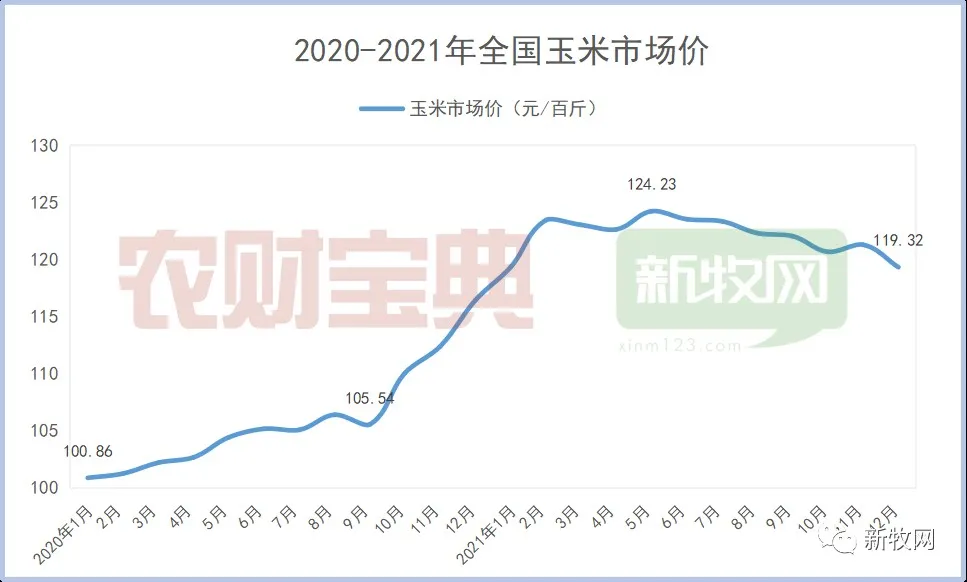

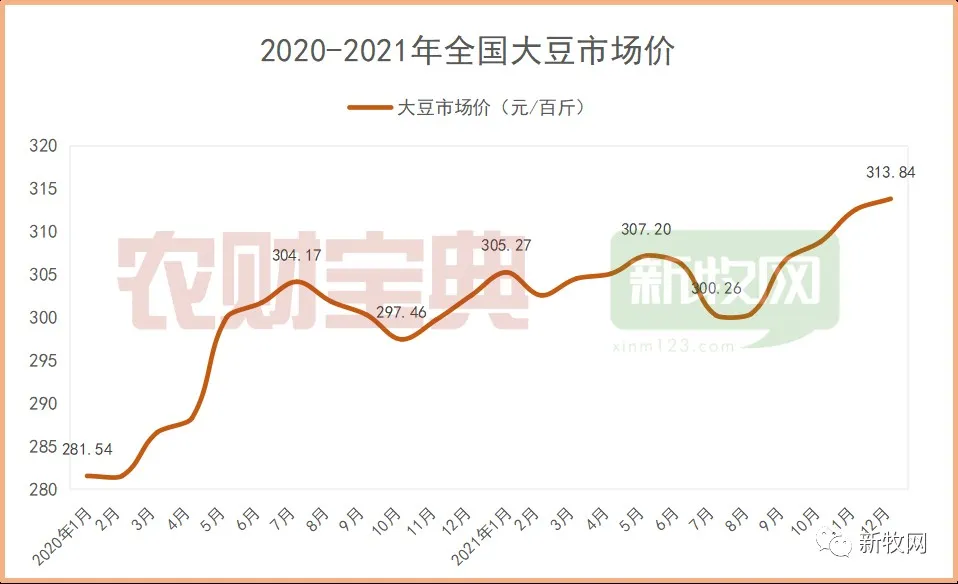

饲料价格在2021年接连攀升,2022年也难遏涨势。当前,原料价格未见明显下调,饲料价格不断飘红。记者统计得知,2020年1月至2021年12月,全国玉米市场均价从100.86元/百斤上涨至119.32元/百斤,涨幅达18.30%,价格最高时达到124.23元/百斤;全国大豆市场均价从281.54元/百斤上涨至313.84元/百斤,涨幅达11.47%。玉米、大豆价格虽有波动,整体呈现猛涨态势。今年1月,饲料涨价潮再袭,东方希望、海大、澳华农牧、大北农、安佑等饲企纷纷上调饲料产品价格,上涨幅度在50~300元/吨不等。

此外,从政策上看,能耗双控升级、限电限产仍将影响饲料企业工厂运作,叠加新冠与非瘟的影响,饲料供需不平衡或导致饲料价格维持高位。

猜想二:巨头整合持续?

大北农集团常务副总裁、首席科学家易敢峰博士曾在某会议上谈到,未来两年我国饲料行业将进入新的发展阶段,由“春秋战国”转向“寡头竞争”,前十强企业占据50%以上的市场。

饲料行业整合是大势所趋。2018年,唐人神分三步收购深圳比利美英伟营养饲料公司。2021年,新希望接连收购6家饲料企业,合计投资达4.8亿。同年7月,通威以12.5~15亿元收购天邦饲料版块业务。今年1月11日,大北农收购湖南九鼎科技(集团)有限公司的消息不胫而走,两大巨头合并成为饲料行业整合又一标志性事件。笔者斗胆猜测,在养猪行情堪忧、众企业拼现金流的2022年,饲企巨头收购饲料企业或养猪巨头饲料版块业务的热情不减,行业整合仍将持续。

猜想三:饲料企业竞争白热化?

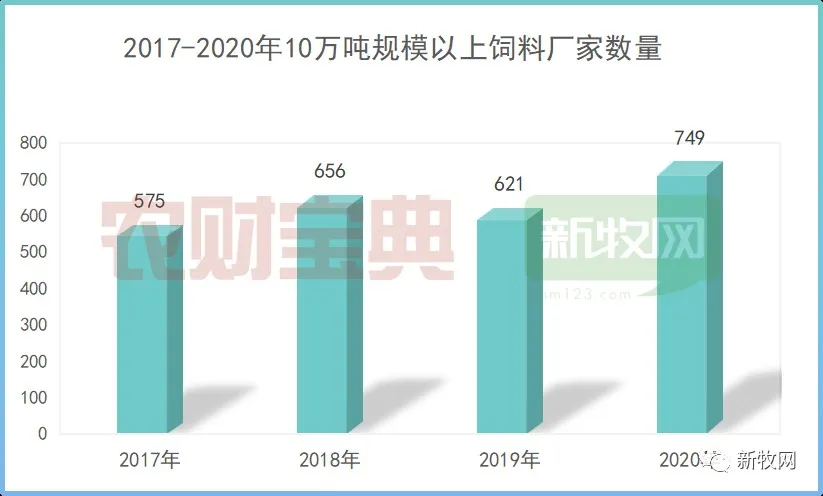

近年来,国内饲料产业集中度不断提高。记者统计发现,2020年,全国10万吨规模以上饲料生产厂家达到749家,与2017年相比,增加了174家,增幅达30.26%。

大型饲企高歌前行,全国饲料产能进一步扩张。中小饲企举步维艰,为了打开销路,或利用各类优惠促销手段,拉动价格战。笔者认为,2022年饲料企业竞争将更加剧烈,行业洗牌速度明显加快。海大集团常务副总裁程琦曾公开谈到,未来饲料企业的数量会大幅下降,或减少至1000家以内。

猜想四:反刍饲料产业发展驶入快车道?

国内牛羊肉产业仍处于非存量时代,尤其是牛肉,其市场潜力不可估量。近10年,国内牛肉产量呈缓慢增长态势,非瘟时期增速明显加快。国家统计局数据显示,2021年,国内牛肉产量698万吨,增长3.7%;羊肉产量514万吨,增长4.4%。尽管如此,国内牛肉产量仍无法满足消费端。据牛羊宝典统计,从2017年到2020年,牛肉进口量从69.51万吨上涨至212万吨,增长2倍以上。

众所周知,牛羊肉是猪肉的替代消费肉品。非瘟在重创养猪业的同时,也为反刍动物产业发展创造了机会。国家肉牛牦牛产业技术体系首席科学家曹兵海、国家现代肉羊产业技术体系专家李军接受牛羊宝典记者专访时谈到,2021年,肉牛肉羊产业迎来全国与地方政策、金融、消费市场等多重利好,未来增长空间巨大,南方作为牛羊产业关键增长点,更是备受关注。

在下游养殖端的刺激下,上游饲企纷纷加大投入开拓反刍饲料市场。当前,海大、新希望六和、大北农、禾丰等大型饲企都在加速布局反刍饲料生产线。就在2021年12月,宁夏大北农反刍饲料生产线绿色智能化技术改造项目(60万吨浓配料二期·8万吨预混料)竣工,具备年产68万吨高端牛羊专用饲料的能力,宁夏大北农成为西北地区最大、全国反刍料最大的饲料生产企业。头部企业是行业发展的风向标,2022年反刍饲料产业发展将驶入快车道。记者统计发现,2021年前11个月全国反刍饲料产量为1311万吨,同比增长11.4%,已接近2020年全年产量。

猜想五:共创共享模式成为饲企发展新潮流?

过去,饲料企业主要依靠优质的产品和服务赢得市场竞争,随着时间推移,整个饲料市场进入微利时代,原因包括原料价格不断上涨、饲企大规模扩张及价格战的打响等,所以饲料行业被认为是红海领域。然而,近年饲料行业悄然兴起一股新鲜的空气。为突破企业发展瓶颈,创新企业发展路径,许多饲企在管理模式上寻求突破,似乎在引领一种新的潮流。

举例而言,广东傲弘由傲农集团与共成公司共同出资成立,采取合伙人制度,由行业中专业化人才团队共同持股,通过联合中小饲企,发挥各自优势做大蛋糕。中小饲企有饲料厂,联合后将精力放在市场经营,广东傲弘以职业化管理赋能工厂运作,提高企业及产品的竞争力。此外,新希望董事长刘永好表示,公司以合伙人制度孵化的鲜生活冷链估值百亿;就在2021年,大北农以1亿元孵化乾胜集团,采取“企(乾胜)、学(中国农业大学动物科技学院)、研(饲料中心)、金(银行)、用(事业伙伴)”五位一体的共创发展模式。

在模式创新方面,饲企总能玩出新花样,继养殖模式(智慧养猪)的创新之后,众多饲企在管理模式上发力。共创共享模式的推广,将给产品的质量、企业的发展和整个行业的生态带来新的改变。

猜想六:无抗饲料、生物饲料产业开启黄金发展时期?

农业农村部政策要求我国药物饲料添加剂在2020年退出历史舞台,禁抗令促使饲料企业寻找合适的原料替代抗生素效能。在政策的推动下,诸多饲企加大对无抗饲料、生物饲料的开发力度。

重庆市畜牧科学院动物营养研究所副所长黄金秀研究员在2021中国动物营养T20风云会暨第二届中国畜牧业替抗峰会上曾表示,中国从事生物饲料或相关业务的企业数量已超1000家,生物饲料产业发展迅猛。笔者认为,禁抗后,行业经过两年的洗牌与调整,无抗饲料、生物饲料产业如雨后春笋,将在2022年进一步扩张,开启黄金发展时期。

猜想七:中小饲企细分领域、专业化夹缝求生?

随着饲料行业集中度不断提高,中小饲企夹缝求生。面对资金、人才、技术与服务的发展瓶颈,中小饲企除了被行业巨头整合并购,便只能另辟蹊径突围。在与饲企巨头竞争的过程中,中小饲企或逐渐向细分领域、专业化发展。

广东茂名一位从业多年的饲企商家向记者表示,作为广东中小饲企的代表之一,茂名市新辉饲料有限公司两条腿走路,一方面广接中小客户特别是直销户的代工,另一方面便是抓住当地养殖品种与特点,在蛋鸡料市场和慢大鸡市场积累独到的技术经验,在细分领域专业化发展,从而提升产品的竞争力。

当前国内养殖端规模化程度不断提高,而规模化养殖又催生对专业化产品的需求,中小饲企的生存发展必须适应这种趋势。在具体的区域内,立足当地养殖特点,中小饲企与养殖企业的专业化合作模式已经成为许多中小饲企生存发展的可行路径。

猜想八:饲料行业将诞生新的上市企业?

过去两年,在猪周期上行红利中,许多大型农牧企业养猪版块迅速扩张,储备了大量的资金,为上市奠定基础。2021年5月,云南老牌饲企神农集团便强势上市,引起行业关注。

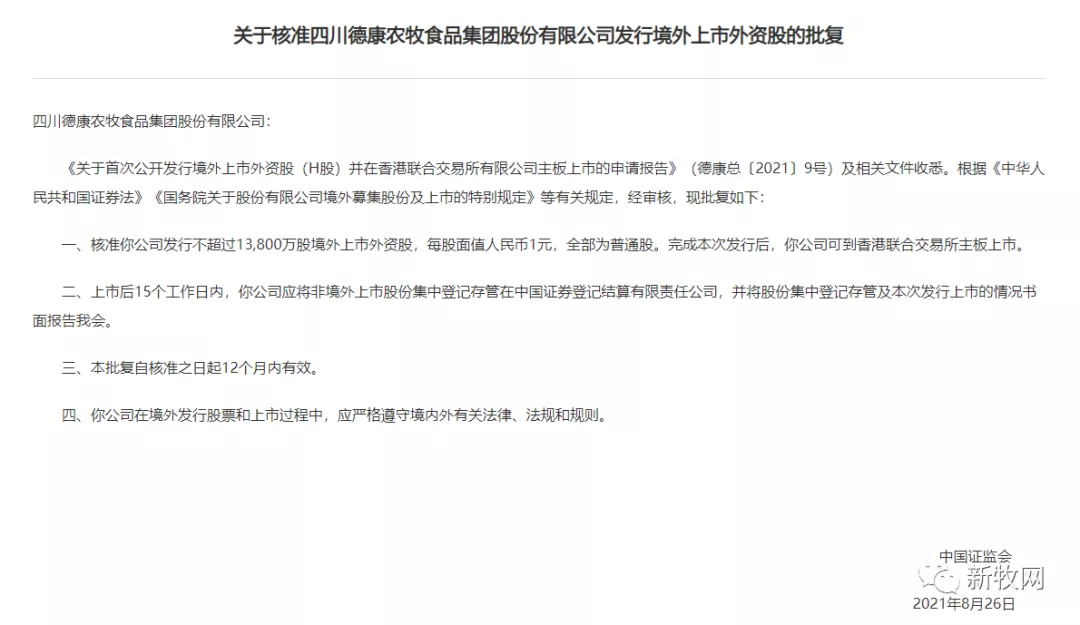

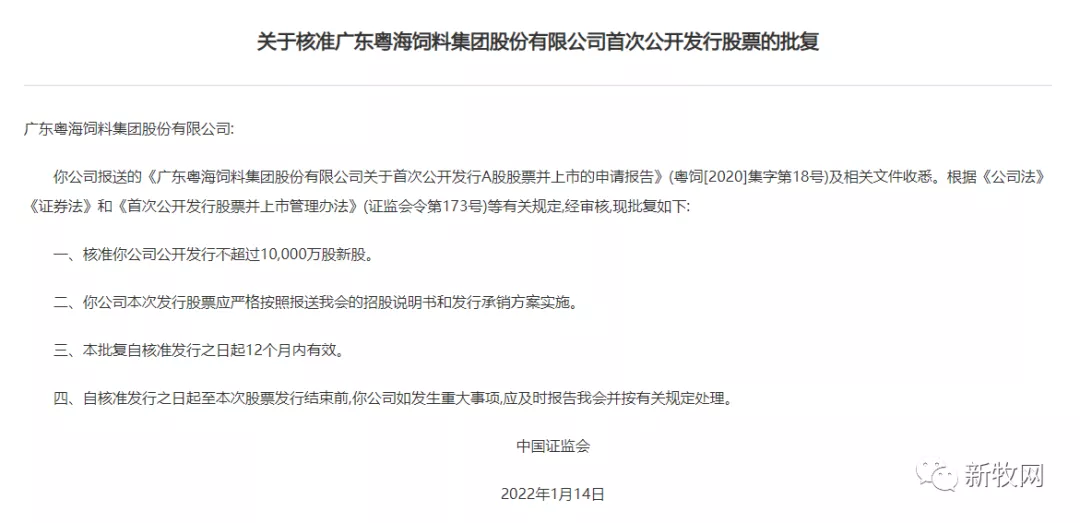

当然,其他饲企也在紧锣密鼓准备上市。2021年,正大、德康、粤海、播恩等大型饲企都在申报IPO。从各企业招股说明书可知,正大、粤海和播恩拟发行A股,德康拟上市香港主板。记者查询中国证券监督管理委员会网站了解到,上述四家饲企中德康、粤海IPO申请已获核准。

尽管2022年养猪行情预判欠佳,但相比养猪为主的企业,饲企有更强的抗风险能力,在非瘟产能恢复时期又赚足了资金,强势扩张。笔者猜测,今年饲料行业或有新的上市企业诞生。

最新发布