广告

1.策略概述

生猪供应能力不减,但是消费仍然是限制猪价上涨的重要因素。进入1月,需求有可能下滑,腌腊季节基本结束,元旦消费并未带动太多需求,猪价上涨一直面临压力。随着一月份逐步回温,猪肉需求面临较大下行危险。能繁母猪(含后备)数量减少,经产母猪数量减少。据了解,淘汰的是生产效率低下的母猪,生产高效的母猪并未受影响,因此整体母猪的繁殖性能上涨。窝产仔猪数量整体上涨,体现母猪减量增效目标逐步实现。因为猪价低迷,养殖散户压栏育肥牛猪,为为腌腊季节做准备,但是随着腌腊继续结束,部分养殖户在积极出栏,因此生猪出栏体重下滑。从生猪屠宰体重上看不出生猪供应增加,但是可能随着1月需求下滑,导致在供需双减的情况下,需求下滑多于供应下滑。

策略建议:操作上建议逢高做空远月。生猪LH2203合约价格预测在15000左右可建立空单。

2.策略逻辑

2.1.猪价反弹结束,猪肉需求下滑,导致价格上涨困难

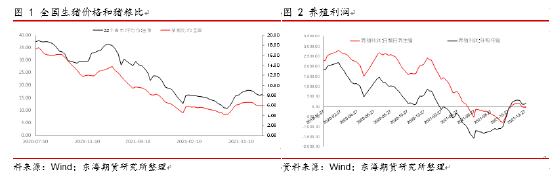

从11月中旬猪价达到高点后逐步回落并持续到现在。生猪回落的主要原因在于高价抑制猪肉需求。进入1月,各地猪肉消费逐步达到定点,开始下滑。这里面有几个原因:一是腌腊季节提前结束,随着西南和华南的腌腊季节提前释放需求,各地的腌腊基本完成;二是生猪高价导致屠宰场亏损。屠宰场卖肉难,买猪贵。因此屠宰场反馈自11月份以来处于亏本经营。当然在双旦节日期间(圣诞和元旦)个别地方,如北京出现消费上涨,北方屠宰数量较多。但是并没有特别改变消费差的格局;三是展望1月,各企业出猪数量相比于12月基本持平。但是1月份需要出栏部分2月份的猪,因此总体来说,供应可能高于预期。(这部分出栏面临一定的变数,因为养殖企业如果看见价格下滑的厉害,会加速出猪,反之则会降低出栏的进度。)进入2月,可能面临供需双减的格局,但是需求下滑可能多于供应,因此猪价下行的压力较多。生猪价格易跌难涨。

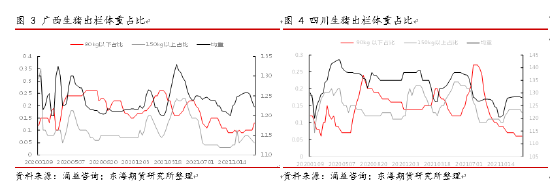

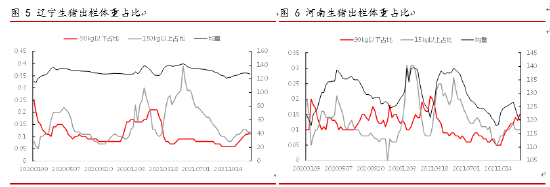

牛猪出栏达到高位后开始下降。从图3-6可以看出,各地出栏体重以上大猪占持续下降,广西,河南,四川均出现类似情况。除了个别地区因对肥猪的需求旺盛,屠宰较多的肥猪,其他地方,主要是当地的养殖场,目前出栏体重从120kg下降到110kg,这大大的降低了供应量。随着牛猪和标猪的价差缩窄,生猪出栏体重将维持在110-120kg 之间,大大的降低。

2.2.产业未开始淘汰高效母猪,超额供应的大格局未变

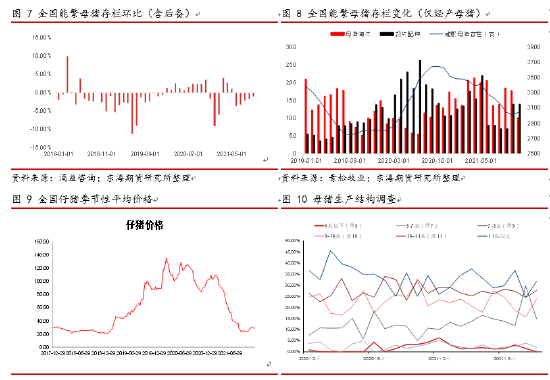

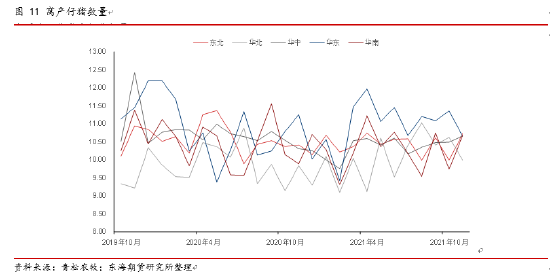

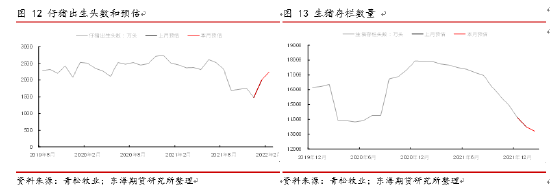

能繁母猪(含后备)数量继续下降,但是下降速率降低。据样本观测点数据调研,能繁母猪(含后备)增幅连续四个月下滑,养殖户大量淘汰低效母猪的影响开始显现,通过调整母猪的数量来减少生猪的出生数量。大量的后备母猪开始进入配种序列,使得生产效率提高(该情况可以从图11和图12看出)。如果该行为持续,对于远期,也就是2022年第二季开始,当前淘汰母猪的影响会逐步显现,即新生仔猪数量减少。需要注意的是,能繁母猪(含后备)的下降是缓慢的,这点降幅不足以影响到母猪的总体数量,更不会影响到生猪的供应。

近月仔猪实际监测生产数量高于模型预期。母猪配种率降低,母猪数量减少。模型预估仔猪数量应当减少。但是实际观测到的仔猪出生数量,以及与市场沟通结果显示,仔猪出生数量可能高于模型预期,原因在于数据源检测的区域差异。同时,窝产仔猪数量也在提升,说明生猪的生产效率在提升。生猪供应还是在一个上涨的过程中。即便母猪小量淘汰,这种趋势还是没有改变。需注意的是,在走访调研的过程中,观察发现有一大批新的养殖场还将投产。

12月生猪预估模型中继续上调了1月份的仔猪和生猪存栏数量,(参考图12,图13),对于今年第一季度的疫情造成了仔猪出生数量和母猪存栏数量的评估需要修正。模型预测结果和与养殖企业沟通结果不一,需要注意模型数据源,样本不同带来的偏差。

2.3.消费逐渐转弱

消费带动猪价反弹。展望1月,各地天气开始维持低温或者转暖,导致猪肉的需求有可能持续的缓慢下滑。进入一月,消费缺少了腌腊,节日和御寒等情况的支撑,或许面临萎缩。当然,在北方区域,有杀年猪的习惯,因此或许提高部分需求,但是预计作用非常有限。近月价格的向下趋势是相对确定。如果看2021年第四季度猪价反弹的原因,主要原因在于此次超跌之后牛猪的断档,养殖户压栏以及腌腊需求对于肥猪价格的带动,进而带动标猪的价格。但是如果往后看到2022年第一季度末,和第二季度,将不再有对于肥猪肉的需求。如果看历史数据,每年春节以后的生猪价格都会低于往年的7-8月份价格,可是目前2203合约价格依然高于2021年9月现货价格。因此基本上可以预估,猪价高点已现,之后但凡现货价格无法突破新高,2203合约期货的上涨幅度将非常有限。

2.4.难以预见的因素或许拖累消费

考虑到新冠肺炎在冬季可能更加活跃,是否会有下一轮的封禁也是养殖户需要考虑的问题。最新西安的疫情已经蔓延至河南西部,陕西大多数地区和贵州。因此对于西南区域的经济影响非常之大。

3.结论及操作建议

结论:1月份牛猪抛售压力抬头,需求转弱,猪价反弹有限,易跌难涨。当前,能够支撑猪价上涨的主要因素逐步消失,随着各地开始进入农历假期,人们对于猪肉的需求下滑,而是转向消化库存的腊肉。供应同样减少。由于出栏体重的下滑,将导致生猪供应减少。

最新发布