广告

生猪自上市以来可谓“命运多舛”,年初基于对非洲猪瘟的误判,在利润良好的情况下大扩产能、加上二次育肥的兴起使得产能供应过多,为5月份之后断崖式下跌埋下了伏笔。随着行情的下跌,企业利润出现亏损,生猪养殖开始了产能去化的道路,6月之后能繁母猪存栏逐月降低,生猪出栏重逐渐减轻。10月份以来伴随着商品“保供稳价”的政策,储备肉收储调节,加上冬季猪肉消费旺季,生猪反弹企稳持续到12月初。然后继续开始了回落之路,生猪难道还要继续探底?

PART 01敬畏猪周期

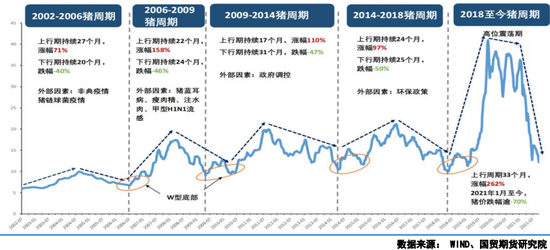

各行各业都会经历由盛及衰、否极泰来,生猪养殖同样不例外,一般3到4年为一个完整的价格周期,从2006年开始经历了完整的三个周期。

2006年1月到2009年11月为第一轮,关键事件为“蓝耳病”。2009年12月到2014年1月为第二轮周期,关键事件是流行性腹泻。2014年2月-2018年5月为第三轮周期,主要事件为环保驱动的供给侧改革。

第四个周期从2018年7月份开始非洲猪瘟爆发,能繁母猪存栏数量下降,2019年非洲猪瘟疫情防控的困难和种猪缺乏,导致我国猪肉产能恢复较慢,供给出现比较紧缺的情况,猪肉价格不断创新高。2019年11月达到41元/千克之后,2020年以来受全球肆虐新冠疫情的影响,整体消费需求明显减弱,进入了第四周期下行的阶段,今年年初的产能扩张、投机性压栏等使得供应宽松,生猪价格继续下行,9月份以来价格有所企稳,跌势放缓。按照近些年猪周期划分,当下处于第四个周期的靠后阶段。

PART 02生猪存栏

今年初开始能繁母猪存栏逐步提升,6月份达到年内高点,然后开始逐月递减,截至11月底全国能繁母猪存栏4296万头,至三季度末生猪存栏4.38亿头,出栏均重124.47公斤,出栏均价16元/公斤,150公斤以上出栏占比9.24%,90公斤以下出栏占比10.53%。按照能繁母猪4个月产仔猪,2.5个月保育仔猪,4.5个月育肥成商品猪来测算,年初1-6月份的能繁母猪基本决定,年底12月-5月份的生猪供应,所以短期生猪供应还是偏宽松。

今年由于国内猪肉供应偏宽松格局,猪肉进口同比降低,1-10月份累计进口猪肉321万吨,同比下降9.4%,短期宽松的供应格局,进口恐难有大的增量,同时储备肉对于价格灵活调控,对于价格没有质的影响,但是可能会有政策托底的作用。

PART 03成本利润

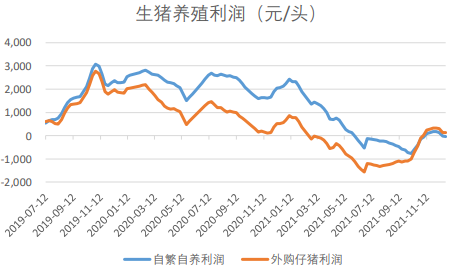

年初开始生猪养殖利润由超过1000元/头,开始回落,5-6月份达到盈亏平衡,之后利润开始转负,10-11月份随着现货价格的反弹,利润好转,12以来猪价再次回落,当下利润就在盈亏平衡点附近。

PART 04猪肉消费

目前市场猪肉销售价格在17-18元/斤,9月份开始生猪的消费有所回暖,9月起农贸市场的走货强度始终维持在日均3000吨以上,且逐月递增,11月更是突破3200吨/日。冬季是生猪的传统消费旺季,消费可能还是会继续回暖,但宽松供应背景下,消费恐难有较大改观。

PART 05综合观点

综合来看,目前生猪价格依旧处于猪周期的后段,能繁母猪决定了短期宽松的供应,消费小幅回暖、利润再次回到盈亏平衡点附近,所以短期生猪或继续维持震荡偏弱格局,中长期的趋势可以关注近半年能繁母猪产能去化情况。

最新发布