广告

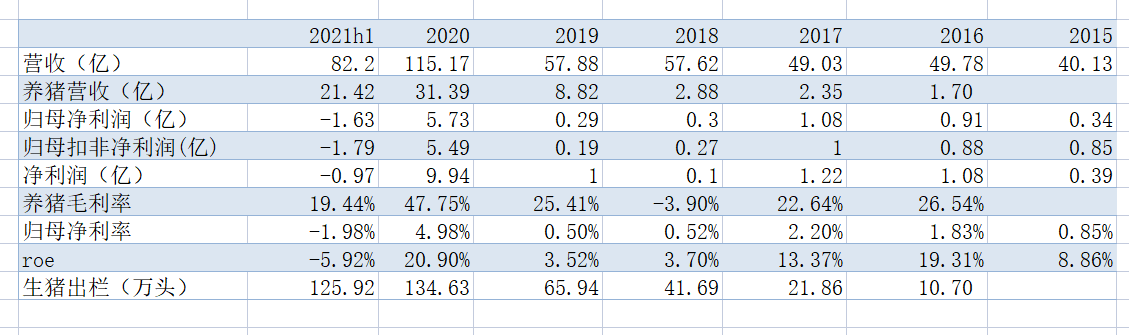

1、营收和利润情况

如图2021h1营收82.20亿,同比增长101.06%

养猪业务营收21.42亿,同比增长69.46%。

养猪毛利率19.44% 比2020年下降28.31 bp。这个毛利率很不错了,只比top5里的牧原低,高过温正新天,温氏和新希望的养猪毛利率还是负的。

归母净利率-1.98% 比2020年下降 5 bp,历史最低。但是依然只比牧原低,好过温正天新。

归母净利润-1.63 亿 同比-148.12%。公司解释原因有三:1是猪价大跌;2是生猪产能未全部达产,固定费用分摊多;3是融资规模增大,财务费用增多。

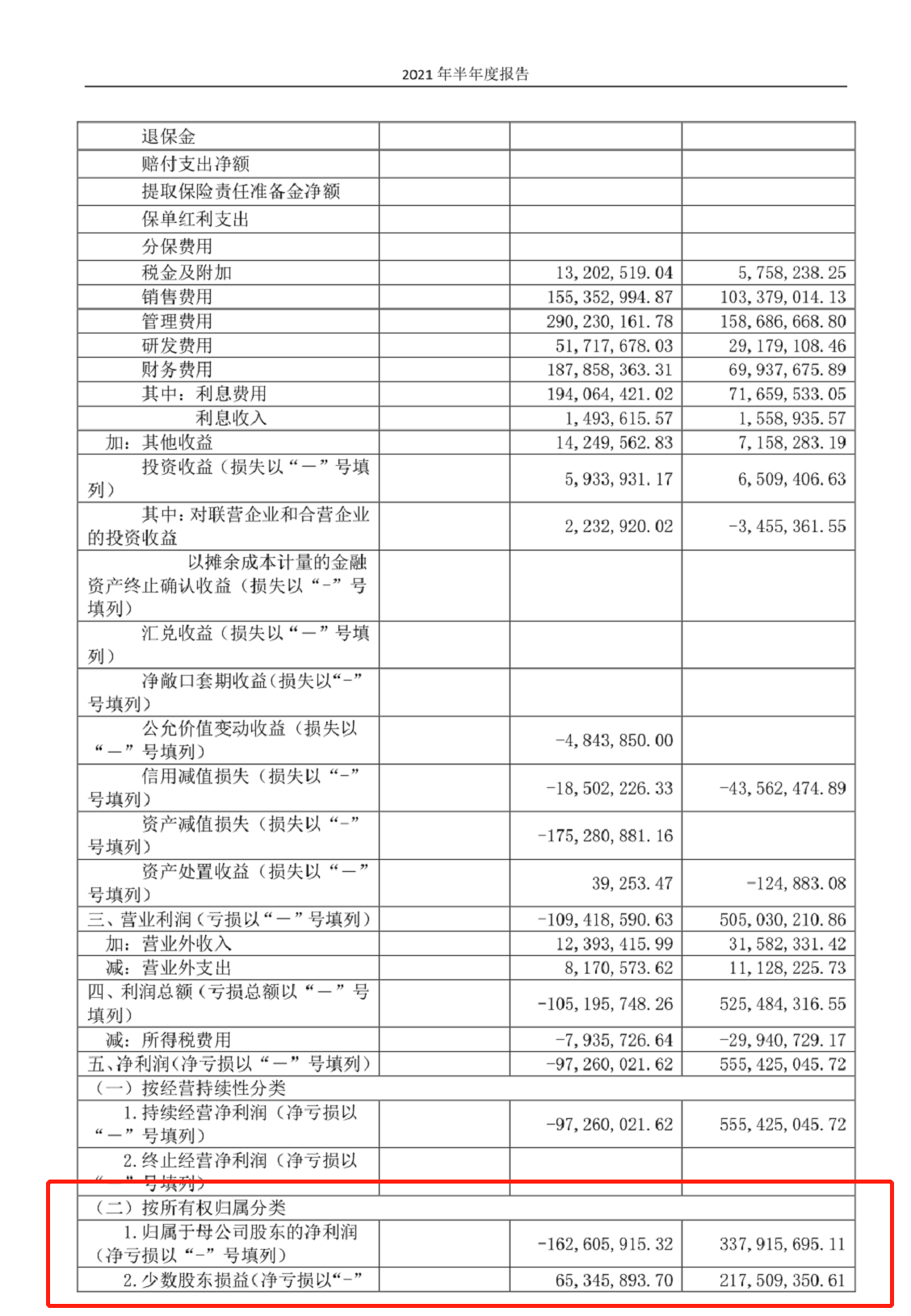

进一步看一下利润的情况

营业利润是-1.09亿,其中包含了1.75亿的资产减值损失和0.19的信用减值损失。资产减值损失,主要是存栏生猪的减值。信用减值损失就是计提的应收坏账。

对比其他几家猪企,按照营收规模来说,傲农的坏账计提较多。

另个问题如下图中报p60

归母净利润-1.63亿 但是少数股东却盈利0.65亿。2020年和2019年,少数股东损益比例也很大。

可以合理怀疑存在利益输送。但是我认为更可能存在明股实债,是为了满足发可转债后负债率低于70%的要求而进行了美容。

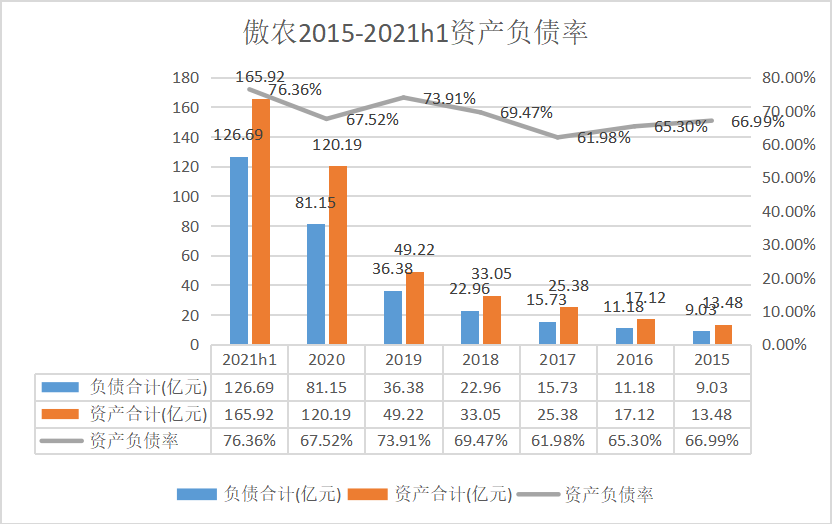

2、负债情况

如图2021h1 负债126.69亿,比2020年底增加 45.54亿,增幅56.12%。资产负债率76.36%,相比2020年底的增加8.84 bp。负债率和负债历史都是历史新高。

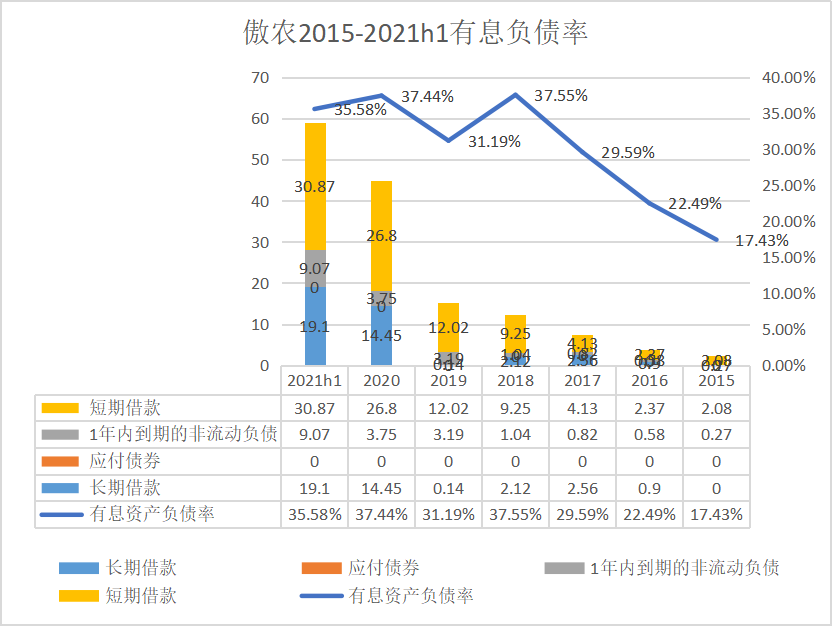

进一步拆解负债 看一看有息负债的情况

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

如图,2021h1有息负债59.04亿,相比2020年底的45亿增加14.04亿,增幅31.2%。

有息负债率35.58%,比历史高位略有下降 ,比天邦,牧原高,跟温氏正邦差不多,比新希望低。

其中短债39.94亿,长债19.1亿,短多长少,待优化。

再看下无息的经营负债: 应付账款及票据29.42亿,去年底是21.28亿,增幅38.25%

其他应付款7.90亿,去年底是6.70亿,增幅17.91%

3、现金情况

2021h1货币资金5.14亿,其中0.73亿受限。去年底是5.71亿。联系到39.94亿的短债,压力山大!!!

4、出栏情况

2021h1出栏125.92万头,同比增长183.27%。傲农连年出栏大幅增长,也许这就是不少人对它有期待的原因吧。

中报提到,公司的养猪模式是自繁自养为主,公司+农户为辅。其中自繁自养分为自建养殖场和租赁养殖场两种。养猪区域主要在南方。

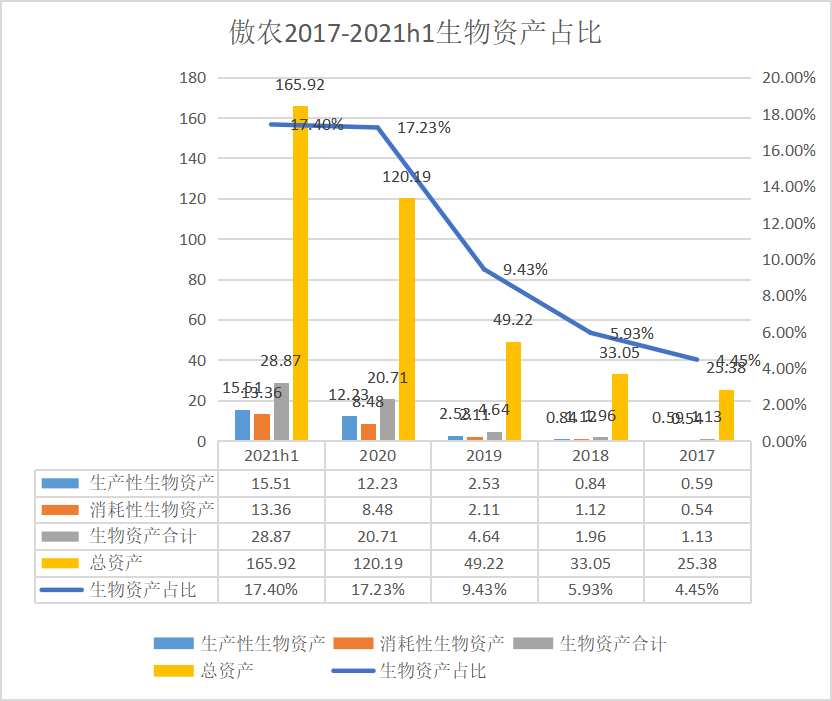

5、生物资产

如图 消耗性生物资产从去年底的8.48亿增加到13.36亿,并且计提了1.75亿的减值准备。这13.36亿消耗性生物资产就是116.73万头的存栏生猪。

生产性生物资产从去年底的12.23亿增加到2021h1的15,51亿,产能扩张,不错。这主要是38.70万头的母猪(包括能繁和后备,具体数量分别多少未披露)

另外说个有意思的事情

傲农的母猪里有少量的是融资租入的,可以理解为分期付款买入的。这是我在猪企的财报里第一次见到。那么是不是可以以小见大,见微知著,从中一窥傲农的资金状况?

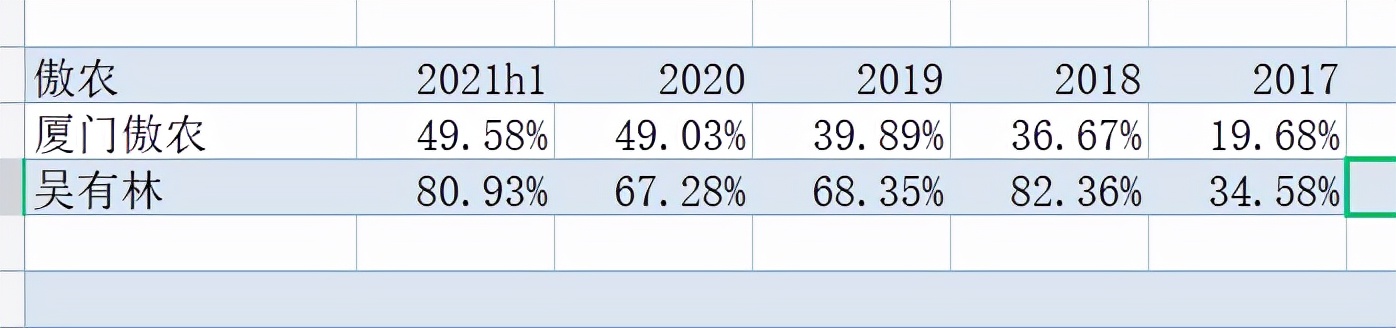

6、大股东质押率

如图:吴有林总质押率较高,厦门傲农还好。

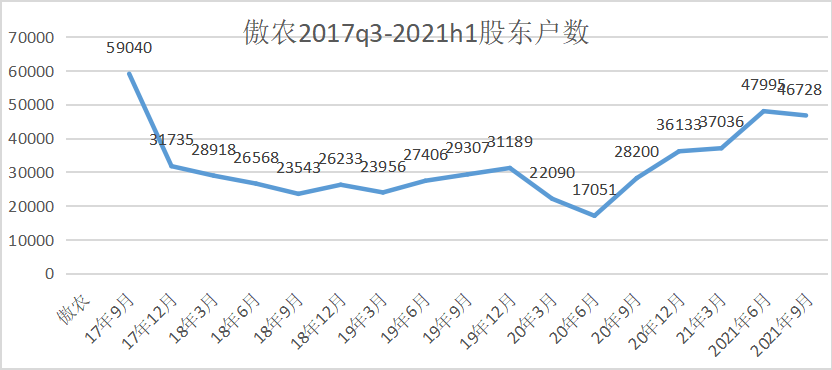

7、股东户数

如图 2021h1股东户数47995。从2017年上市后一路从5.9万下降到最低点2020年6月的1.7万,然后一年差不多涨了2倍。

8、固定资产折旧

2021h1 固定资产48.94亿 在建工程12.61亿 两者合计61.55亿。在165.92亿的总资产中占比37.10%。占比跟top5里面除了牧原以外的四家差不多。

其中固定资产折旧了1.76亿,处置了0.11亿。

写在最后

傲农自2017年上市以来,生猪出栏量连年大幅度增长,从2016年的10.70万到2021h1的125.92万。每年都有超过50%,甚至翻倍的增长。难怪不少人觉得傲农弹性好,后劲足。

但是我还是要说,在惊人的成长性背后,傲农的债务也在急剧膨胀。特别是有息负债现金覆盖率在中报节点只有8.71%,让我十分震惊(远超top5)。

另外考虑到连年的不合理的少数股东损益,不能排除明股实债美化报表的可能性,傲农的真实负债率可能更加惊人。加上公司经营情况不太透明,披露较少,大股东质押率也高,因此,我认为这家公司风险巨大。

最新发布