广告

近期,生猪期现货价格出现连续下跌

截至12月8日,全国生猪(外三元)均价为17.2元/千克,较12月3日下跌约3.37个百分点。河南、湖南、湖北等地现货价格分别下跌3.1%,3.6%,3.2%[1]。同时,期货盘面价也出现连续下跌,价格已重回15000元/吨关口之下,DCE生猪期货主力合约结算价为14710元/吨,较12月3日下跌约6个百分点。目前,生猪价格重回下行通道,10月1日至12月8日,全国生猪均价为15.35元/千克,这与我们在《损有余,补不足,在均衡》报告中预计的15.5元/千克较为一致。向后看,元旦、春节等节日临近,市场普遍关注本轮猪价快速下跌的原因及后续价格走势。

我们曾在多篇报告中分析本轮猪周期及价格走势,我们依然维持报告中的观点,尽管进入10月,季节性消费支持猪价有所反弹,但是我国生猪供给量大于需求量的趋势是难以在短时间内发生改变的。近期猪价再次进入下行通道,我们认为:一方面11月龙头企业出栏量环比不及预期,市场担忧供给后置,成为盘面价格快速下跌的导火索。另一方面,10月以来,气温下降较快,肥猪供应存在缺口,买涨不买跌的心态导致南方腌腊需求启动早于往年,市场普遍认为存在一定消费前置的问题,叠加近期各地疫情仍时有反复,消费端不确定性加大。向前看,我们认为,我国能繁母猪存栏绝对量仍位于高位,明年一季度供给将进一步释放,叠加消费失去节日效应支撑,供给过剩局面或将加剧,猪价继续探底的可能性较大。价格方面,我们预计1月期货合约(LH2201)在季节性消费支撑下,继续下跌空间有限。3月合约,或仍有下行空间,短期关注13500元/吨的底部支撑。

展望2022年,我们维持展望报告《大宗商品2022年展望:损有余,补不足,在均衡》的观点,本轮猪周期大概率在明年二季度末逐步走出,明年下半年我国生猪行业或将进入新一轮发展时期,猪价大概率逐步回升,中长期来看,我们认为,随着生猪行业产业集中度的不断提升,政策层面对于猪周期的调控会逐步强化,产能或大概率控制在3700-4100万吨(能繁母猪存栏),因此明年下半年生猪(外三元)均价重回20元/千克的概率较小。

我们认为,近期猪价开启下行通道的主要原因:一是龙头企业出栏量环比大幅下跌,引发供给后置担忧加剧,是猪价快速下跌的导火索;二是需求端不确定性加大,存在一定消费前置的预期

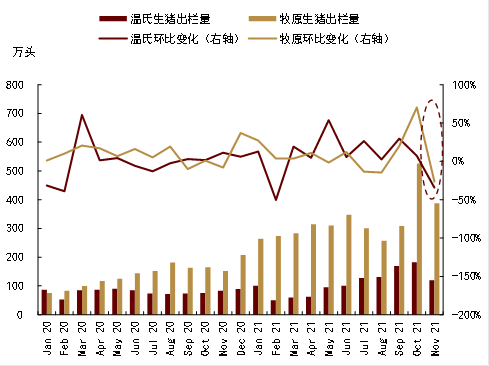

► 11月龙头企业出栏量不及预期,引发市场对今年12月及明年1月生猪集中出栏的再次担忧。近期,牧原和温氏两家生猪上市龙头企业公布了11月生猪销售情况,两家公司生猪出栏量分别为387.4万头和119.56万头,环比分别下降了26.32%和34.29%。我们认为,11月生猪价格仍在上行通道,而龙头企业出栏量不增反降,这引发市场对于企业压栏的担忧,或是本轮价格下行的导火索。1-11月,牧原股份(50.950, -0.27, -0.53%)完成出栏3523.9万头,我们认为12月出栏或将超过476万头,这样才能突破4000万头出栏计划。同时12月和明年1月,亦是散户出栏高峰期,因此市场看空预期得到进一步强化,猪价快速下行。

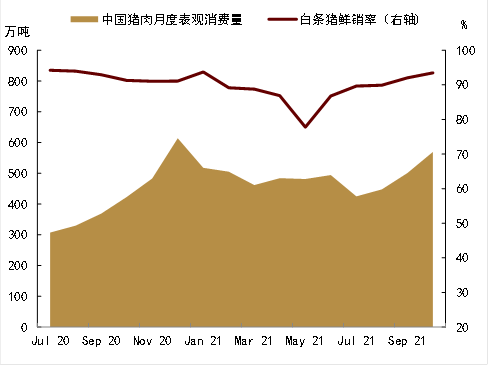

► 尽管季节性消费支撑仍在,但我们认为存在一定的需求前置问题,旺季消费不确定性加大。据卓创资讯数据,截至12月3日,全国白条猪肉鲜销率为95.48%,较10月初88.72%,上涨6个百分点。从表观消费量来看,截至10月底,我国猪肉月度表观消费量为569.5万吨,较9月底增加13.86%。但我们需要认识到:一方面今年10月以来,气温下降过快,叠加肥猪供应存在缺口,因此南方腌腊需求启动早于往年,买涨不买跌导致前期下游备货积极,猪价快速上行,但也存在一定消费前置的问题;另一方面,受疫情影响导致消费结构的变化难以迅速回归,同时各地疫情仍时有反复(如辽宁、黑龙江、内蒙古、江苏、浙江等),聚集等活动仍受限,消费端不确定性较大。

短期三个月,我们认为,供给或将持续释放,过剩局面或将进一步加剧,猪价大概率继续探底

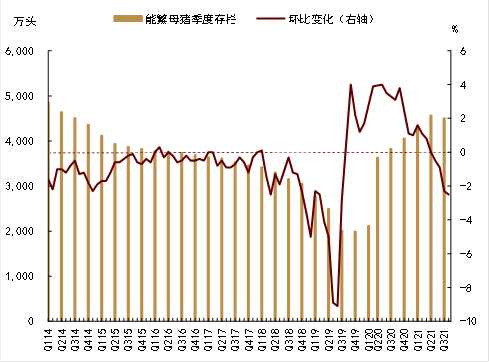

► 从能繁母猪存栏量看,存栏绝对量仍位于高位。三季度末,能繁母猪存栏量为4459万头,较二季度下降2.3%,同比增长18.2%,可以看到,能繁母猪绝对数量仍较大,生产仍在惯性增长。据中国政府网数据,10月我国能繁母猪存栏量为4348万头,虽环比下降2.49%,但据农业部印发《生猪产能调控实施方案(暂行)》中能繁母猪正常保有量稳定在4100万头左右仍高出6个百分点。

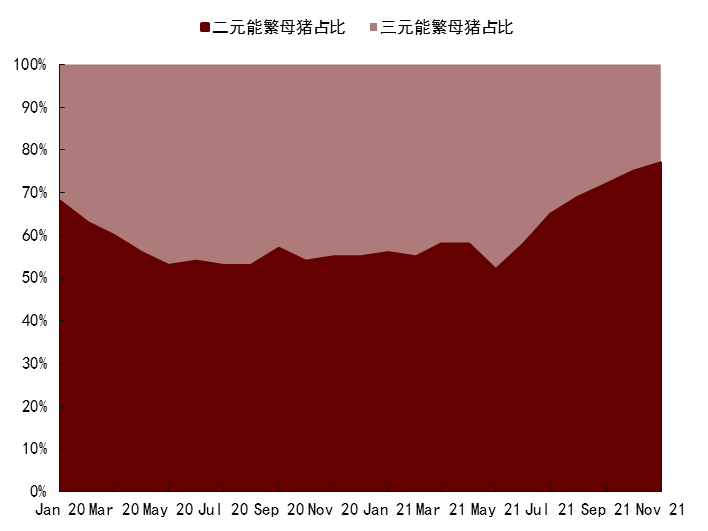

► 从母猪结构来看,二元占比继续提高,生产效率不断优化。母猪种群的结构调整带来的养殖效率提高一定大程度弥补了存栏的下滑。据涌益咨询数据,11月末母猪存栏结构中,二元母猪存栏占比继续提高达77%,环比增加2个百分点,同比大幅提高25个百分点。三元母猪存栏占比23%。我们认为,一方面二元母猪在配种成功率、成活率及PSY等指标上较三元母猪有明显优势,另一方面种群结构优化也有利于行业的养殖成本下降。

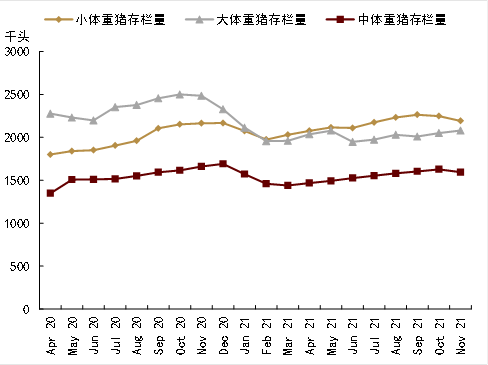

► 从生猪存栏结构看,短期供应压力进一步释放。参考涌益咨询的生猪存栏结构数据(小体重猪50KG以下:育肥出栏约4-5个月;中体重猪50-80KG:育肥出栏约3-4个月;大体重猪80KG以上:育肥出栏约2-3个月),我们预计今年12月至明年1月的生猪出栏量大概率继续大幅增长。具体来看,7-9月小体重猪存栏量环比增幅分别为3.09%、2.61%、1.46%,8-10月中体重猪存栏量环比增幅分别为1.83%、1.43%、1.50%,10-11月大体重猪存栏环比增幅分别为2.06%、1.41%。基于此,我们认为未来2个月生猪出栏量将处于增长阶段,供给将进一步释放。

► 从出栏体重看,生猪出栏均重逐步回升,肥猪供应逐步上量。我们认为,我国生猪供应除了考虑存栏和母猪结构之外,还需要关注出栏体重,出栏体重是猪肉供应量的重要影响因素(猪肉供应=生猪出栏量*出栏体重)。截至12月2日,全国生猪出栏均重(含云南、贵州)为127.21kg,较9月底120.20KG明显回升,涨幅约6%,反映出当前大肥猪供应逐步恢复。

►从冻品库存看,虽逐步消化,但仍会增加猪肉供应端压力。今年1-10月猪肉进口量为334万吨,虽有一定消耗,但库存仍维持较高水平。截至9月,港口库存货不低于150万吨,我们认为尽管冻品保存期限24个月,但考虑仓储成本叠加资金成本,预计多数贸易商在年前出库,冻品库存压力仍是压制猪价的重要因素。

►从猪粮比来看,政策性收储工作或将放缓。截至11月23日,据国家发展改革委监测,全国平均猪粮比价为6.69∶1,连续三周以上处于6∶1以上。按照《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》规定,猪粮比价退出过度下跌预警区间。我们认为,前期由于猪粮比持续处于过度预警区间以下,各地生猪收储工作对生猪价格起到一定的托底作用,随着比价回归正常,收储工作或大概率有所放缓。

图表1:牧原、温氏生猪出栏量

图表2:能繁母猪存栏量

图表3:二三元能繁母猪占比情况

图表4:生猪出栏体重及大猪占比

图表5:猪肉冻品库存

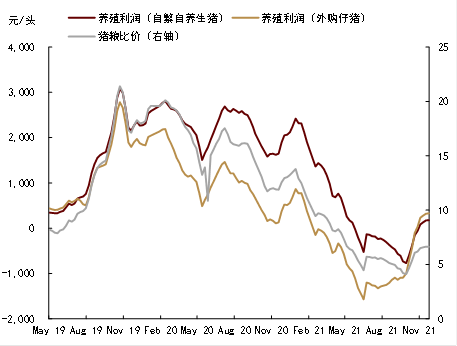

图表6:生猪养殖利润

图表7:小、中、大体重猪存栏量

图表8:猪肉表观消费量及鲜销率

最新发布