广告

猪肉是关系国计民生的重要农产品之一,猪肉价格波动会直接影响整体物价水平和居民日常生活(李苏、宝哲,2020)。然而,猪价波动仍然是市场的常态,2011年、2016年、2019年和2020年均出现猪价大幅上涨,猪肉价格波动周期拉长, 波动幅度增大。2018 年至今的新一轮猪周期被称为“最强猪周期”。2012 年5 月、2015 年10月和2021年6月三版《缓解生猪市场价格周期性波动调控预案》(新版为《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》)不断完善政府猪肉储备调节机制,促进生猪产业和市场平稳运行。“肉贱伤农、肉贵伤民”,猪肉价格波动超过既定范围, 影响整个生猪行业的稳定发展,也影响居民生活消费与宏观经济政策。猪肉市场价格本质上主要受到市场供求规律的影响, 疫病、人口和消费结构、环保规制、贸易、规模化水平等因素会影响其波动幅度和周期时间。2021年是“十四五”开局之年,随着生猪产能恢复,春节后猪肉价格连续快速下跌。随着生猪养殖结构调整、肉类消费结构优化和贸易形势的变动,生猪产业和市场呈现一些新的特点和发展趋势,研究不同时期猪肉价格周期性波动特点、影响因素,提出针对性的市场稳定机制,不但有利于“十四五”时期有效避免重复出现猪价剧烈波动,还能够为相关政府管理部门制定生猪产业和猪肉市场调控政策提供参考与借鉴。

一、猪肉价格周期性波动特征

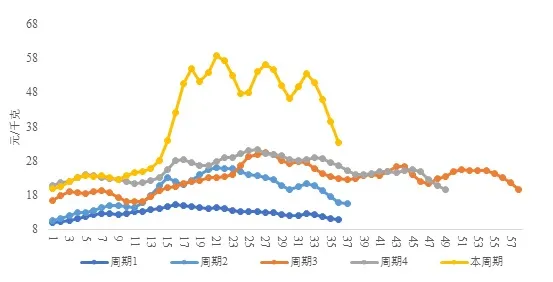

图1 2003年6月份以来5个周期猪肉价格波动

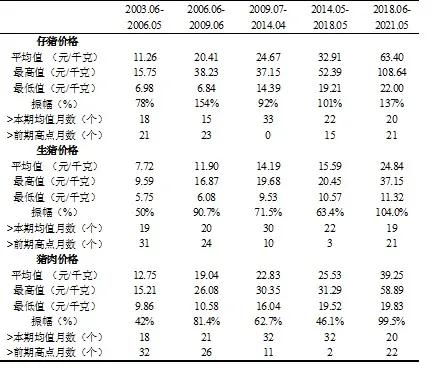

表1 2003年以来各周期仔猪、生猪和猪肉振幅

依据2003年以来猪肉名义价格和生猪名义价格的变化,我国经历4个完整猪周期和本轮猪周期,具有以下特点:

1.周期持续时间延长。按照农业农村监测集贸市场猪肉价格测算,5个周期分别是2003年6月-2006年5月、2006年6月-2009年6月、2009年7月-2014年4月、2014年5月-2018年5月和2018年6月至今,分别为36个月、37个月、58个月、49个月和36个月(截至2021年5月)(图1)。

猪周期是全球普遍存在的经济现象。例如,美国生猪产业高度规模化、产业化和组织化,猪价波动依然频繁,尤其是由于仔猪流行性腹泻和新冠肺炎疫情,2014年和2020年均出现猪肉价格暴涨,生猪和猪肉市场价格与生产均存在明显的周期性波动(图2)。可见,规模化水平提升有助于生猪生产稳定,但并不能意味猪价波动幅度必然下降,但会明显拉长猪周期。

2.猪价振幅加大。尤其是受重大动物疫病影响的猪周期,前4个周期生猪价格振幅依次分别为50%、90.7%、71.5%和63.4%,猪肉价格振幅分别为42%、81.4%、62.7%和46.1%,仔猪价格振幅分别为78%、154%、92%和101%(表1)。新一轮周期,猪肉价格和生猪价格振幅均高于前4轮周期,仔猪价格振幅以2008年的猪周期波动最大。2007年和2018年重大动物疫病严重冲击基础母猪存栏,母猪产能大幅下降导致仔猪价格波动尤其剧烈。由此可见,在猪价处于低迷期尤其是受重大疫病冲击时,基础母猪产能的保障是产能恢复和生产稳定的关键。

3.成本上升带动猪价从波谷低点不断上涨。从生猪价格来看,1994年以来几轮周期猪价下行时的最低点,即下轮周期上行的起点,分别为4.72元/千克、5.54元/千克、5.96元/千克、9.24元/千克、11.12元/千克、10.57元/千克和11.32元/千克。其中,2008年的周期涨幅最高,较上轮周期猪价低点上涨55%,养殖成本提升是主因。我国已经越过刘易斯第一转折点,劳动力供给状态由无限转变为有限剩余阶段,劳动力成本持续提升。2007年启动的临时收储政策初衷是鼓励主产区玉米种植,保障国家粮食安全,同时也带动了玉米价格上涨。此外,受环保规制、动物疫病等因素影响,管理成本、防疫成本、环保成本等因素持续攀升。相比较而言,尽管PSY(每头母猪提供的断奶仔猪数)、饲料转化率等生产效率指标不断提高,但速度有待提升。

4.宏观经济环境等因素影响猪价高位时间。2003年以来的5个猪周期猪肉价格高点分别较上轮猪周期高点上涨40%、49%、20%、12%和54%。涨幅较大的最直接因素是重大动物疫病对基础产能冲击巨大,产能恢复速度较慢导致猪肉价格处于高点时间较长。无论是与本周期价格均值还是与上轮周期价格高点相比,2004年、2008年和2019-2020年猪肉价格处于高位的时间均较长,2004年、2008年的周期和本轮周期内猪肉价格高于上轮周期高点的时间分别为32个月、26个月和22个月,生猪价格分别为31个月、24个月和21个月。货币流动性对猪肉价格具有时滞性影响,对猪肉价格波动的贡献程度为45%(蔡勋、陶建平,2017),此阶段CPI和PPI处于较高水平,2003-2008年CPI呈现逐年上升趋势,2010-2013年CPI均高于2.6%,2004年、2011年和2017年PPI均明显上升。

二、猪肉价格周期性波动影响因素

猪价周期性波动存在的根源在于生产供应和消费需求形势的变化,即生产的周期性与消费的相对稳定性,表现为价格与生产存在着周期性波动的特点。猪周期的本质是猪肉鲜活农产品的内在属性和生产周期性。以下因素会加重猪价波动幅度,影响周期长短。

一是重大动物疫病等不确定性因素。2008年、2011年和2019年的猪价波动,主要原因就是猪周期和重大动物疫病因素叠加影响所导致的,2016年则是猪周期叠加环保拆迁因素。同时,重大动物疫病往往发生在猪价下行周期,特别是猪价低迷时,养殖亏损导致养殖户疏于管理,缺乏资金来提升生物安全水平或者补栏复产。

二是养殖主体的非理性决策。生猪生产周期性较长,从后备母猪到商品代育肥猪出栏需要大约12-14个月,一旦投入生产难以中途退出,尤其是规模较大的养殖主体。养殖户、尤其是散养户以当年市场价格为标准预期未来收益,并以此制定生产计划,导致“生产计划赶不上市场变化,产量赶不上市场变动”。同时,猪价上涨或者下跌幅度较大、处于高位或者低位时间较长、重大动物疫病冲击,都会导致养殖主体非理性的补栏、投机性育肥或者减产甚至清栏。

三是规模化和组织化程度。我国生猪生产规模化程度不断提升,但水平依然不高,年出栏500头以上养殖户出栏比重2020年为57%,但数量仅不到18万户,不足养殖户总量的1%。散养户和中小户获取准确市场信息的渠道有限、对市场的预判能力较弱,存在盲目扩张生产和恐慌性退出生产,这在一定程度上导致或者加剧了猪价波动;组织化水平低,会影响重大动物疫病联防联控、养殖和管理技术提升和产销衔接,不利于解决中小规模户和散养户生产的无序性。

四是生猪市场化程度高但产业化程度低。饲料、兽药、养殖、加工、运销等相互脱节,产业链一体化经营比重较低,形成了“全国产、全国销”的流通格局,行业从业主体众多,容易放大波动影响,尤其是非洲猪瘟发生初期,受生猪产品调运政策影响,产区猪价快速下跌,而销区猪价持续上涨,屠宰加工融合度低导致主产区市场低迷时市场缓冲能力弱。

五是猪肉进口对国内市场的冲击。尽管猪价较高时,进口猪肉投放市场有助于缓解供给偏紧、猪肉价格过快上涨局面。猪价处于下跌通道时,过量进口猪肉会加重猪肉供给过剩局面,进而影响生猪价格,延长下跌时间、加剧养殖户亏损,导致生猪产能下降幅度过大,加大下一轮周期猪价波动幅度,例如2013年和2014年猪肉进口保持高位,延长了猪价保持低位时间,叠加环保规制因素,导致2016年猪肉价格大幅上涨,猪肉进口再次突破前期高位。

六是产业调控政策滞后性。干预政策滞后性不仅不会稳定生猪市场,而且会导致生猪价格的短期波动替代为更加剧烈的长期波动。例如2006 年在生猪价格下跌到低谷之前,未出台冻猪肉收储等短期市场调控政策,2018年非洲猪瘟后冻猪肉收储启动滞后,2019年二轮收储时猪价已经回升导致收储失败;猪价过高时的顺周期的生产补贴加剧了产能增速导致新一轮暴跌。除了政策启动机制外,完全、及时的生产和市场预警是提升政府出台和实施科学调控政策的重要依据。

三、“十四五”猪肉市场新趋势

1.猪肉消费需求平衡点短期内下移,均衡价格上移。猪肉总需求量短期内预计将会稳定在5200万吨上下,中期在5500万吨左右。国内肉类消费经过长期增长后开始转型升级,肉类消费结构呈现多元化,猪肉消费占比下降,未来我国居民对禽肉牛羊肉消费将呈波动增长态势,而对猪肉的消费呈缓慢增长,但消费量趋于稳定[8]。基于肉类产量和进出口测算,2020年禽肉和牛羊肉供给量分别较2017年增加约490万吨、180万吨和30万吨。近两年猪肉消费供给量达到5200万吨左右即可达到供需市场均衡。同时,2021年猪肉进口预计达到400万吨上下,国内猪肉供给量恢复并且短期稳定在4800万吨上下即可满足需求。根据《中国农业展望(2021-2030)》,2025年人口增至143035万人,考虑到禽肉替代以及牛羊肉消费需求增加,人均猪肉消费量预计稳定在39千克/年左右,2025年猪肉消费需求量约为5580万吨,相当于2017年水平,低于2014年5800余万吨的水平。受成本上涨等因素影响,均衡价格预计将会由上轮周期的25.5元/千克提升到28-30元/千克。

2.猪周期将会延长至5年以上。随着规模化的提高、生产与需求结构的变化等因素影响,我国猪周期将会延长。规模化水平,尤其是中等规模养殖户成为供给主体以后,沉没成本较高,同时养殖主体获取市场信息的能力将得到逐步提高,制定更为合理市场策略,生产稳定性提升。此外,“公司+农户”和“合作社+农户”组织模式也有助于生产稳定性提升。参考美国90年代和欧盟2000年以后的猪周期,预计猪周期将会在5-6年,2024年将会进入新一轮猪周期。

3.中等规模户和龙头企业是未来养殖绝对主体,产销区格局更显著。年出栏1000头以上家庭农场型规模户和规模企业将是未来生猪供给主体。在市场机制和政策推动下,年出栏1000-2999头家庭农场养殖户、10000-49999头和年出栏50000头以上养殖户将成为生猪生产主体。生猪生产进一步向河南、四川、云南、湖北、湖南、山东、河北、江西、辽宁等主产省集中,稳定生猪生产,需要有效保障主产省、主产县的基础母猪产能稳定合理范围内。

4.重大动物疫病防控和猪肉贸易影响生产和猪价稳定。进口猪价回落,猪肉进口需求增加,但受贸易调控手段有限、国内外猪肉价格差较高等因素影响,尽管进口量将逐步回落,但回落到2017年和2018年水平可能性较小,未来猪周期将受国内外两个市场的影响。同时,对养殖户主体来说,非洲猪瘟的有效防控仍然是影响其生产稳定性的最主要的因素,进而会对局部区域和局部时间的生猪生产和市场产生不确定的影响。

四、猪肉市场稳定机制

要将猪周期猪肉价格波动控制在合理范围,既要保障生猪基础产能稳定,又需要科学调配猪肉供需,特别是在猪价下行周期,以反周期生产调控为主,辅以短期政府储备肉收储,防止生猪产能调减速度和幅度过大,避免猪价过快上涨风险。短期来看,猪价已经进入下跌周期,后期政策应该减少生产直接刺激政策,及时调整猪肉进口关税,做好冻猪肉收储准备防止猪价过快下跌。中长期来看,要建立健全稳定生产和市场的风险防控政策体系,通过生猪价格/收入保险、低息贴息贷款、粪污资源化利用补贴、基础设施建设等一揽子综合性生产稳定支持政策,保障支持主产区、主产县和中小规模养殖户基础产能稳定,同时实行产业转型升级和产业竞争力的提升。

一是建立反周期调控机制,猪价下行周期更需要生猪基础产能的适度干预政策。要稳定生猪生产和猪肉市场,既需要市场机制调节,也需要政府适度干预。猪周期普遍客观存在,特别是养殖户是有限理性的,政府宏观调控可以采取反周期干预来降低生猪周期性波动,干预的切入点和机制直接影响稳定的效果。以往周期支持政策多于猪价上涨时出台,虽然助推了产能恢复,但同时也导致非理性的补栏扩产,给下一轮周期的产能过剩带来风险。

二是在市场机制调节前提下适时启动冻猪肉收储。2009年防止猪价过快下跌预案实施以来,2009-2014年主要是冻猪肉收储为主,2015-2021年则以冻猪肉放储为主,储备肉投放在本轮周期抑制猪价过快上涨中发挥了非常重要作用。2020年9月份开始猪价进入下行周期,储备肉将由2021年一季度的投放后期转向收储。市场主体预期形成方式不仅会影响储备肉政策的作用效果,还会改变其作用形式,理性预期下,储备肉政策以“即期冲击”形式作用于价格调整,适应性预期下,储备肉政策以“滞后冲击”形式作用于价格调整,无论是收储政策还是放储政策,理性预期下的价格调控效果都要优于适应性预期下的调控效果,从以往实施效果来看,在总收储量变动不大的前提下,较高收储量和较少收储批次效果好于多批次收储。同时,鼓励企业提升肉制品加工量,给予加工制品增量适度补贴,同时及时调整部分猪肉进口关税,减少进口猪肉对国内已经过剩的市场的冲击。

三是优化冻猪肉储备启动和运行机制,有利于提升调控效果。在收储区域方面,主产区猪价跌幅较大时,基础产能变动对后期全国市场稳定影响更大。因此,冻猪肉收储应该侧重河南、山东、河北、湖南、湖北、云南、东北地区等主产区和猪肉外调区。在冻猪肉收储量分配方面,基于生猪产品折合猪肉调出量分配收储猪肉量,以屠宰检疫数据、出栏检疫和跨省调运数量作为核算依据。在储备肉补贴机制方面,应在上年或者最近3年平均屠宰量/加工量增量基础上给予具备冷冻肉生产能力的企业屠宰加工企业收储/加工补贴,并按照一定比例向龙头和中等规模屠宰加工企业分配收储量,避免大型屠宰加工企业垄断市场。在监督监管方面,建立收放储企业评估机制,启动监督监管以及问责惩罚机制。同时,优化政府储备肉政策决策和启动机制。例如在2019年10月份没有准确预判当时供需形势,未投放储备肉,导致该月猪价出现大幅上涨。建议将畜牧主管部门作为启动决策主体之一,成立由政府部门、专家和屠宰加工企业、贸易商组成的专家组,建立收储/投放时间、频次和数量的协商机制。

四是加强中小规模户的金融和风险管理支持。中小规模养殖户仍然是我国生猪供给主体,其生产经营稳定性直接影响后期猪肉市场稳定。在猪价下跌时,资金流动性不但影响中小养殖户生产经营活动,还会由于疏于管理,导致重大动物疫病发生与非理性减产叠加,生猪产能降幅超过了合理范围。启动生猪价格(收入)保险/生猪(能繁母猪/种猪)政策性保险/贴息低息贷款,保障资金流动性,鼓励养殖户淘汰落后产能母猪同时保障基础产能。干预政策应在猪价过快下跌时启动,选择生猪/猪肉调出省的主产县,在猪价下跌到平均成本线附近20%一个月内启动,启动生猪收入/价格保险,例如可以按当地当期平均养殖成本与市场价格差值的90%赔付;给予年出栏500头以上养殖户2年期以上的贴息、低息贷款。同时,应避免金融支持政策向大型上市企业倾斜。

最新发布