广告

谢泽峰,国家级生猪大数据中心数据分析师,专注生猪产业发展趋势和生猪行情周期性变化规律研究,对川渝地区生猪产业研究具有丰富的积累。

一、川渝生猪养殖情况简析

从2011年1月以来的生猪价格数据情况看,十年来,生猪价格跨越了三个猪周期,即:2010年6月-2014年4月、2014年5月-2018年5月和2018年6月至今的三个猪周期。从图中可以看出,2019年8月至2021年5月,生猪价格连续21个月高于上一轮猪周期的最高价。高额的利润吸引规模企业大幅扩张,社会资本大量进入,生猪基础产能恢复后,迅速进入产能过剩阶段,导致今年以来生猪价格下跌超过60%。结合当前情况,猪价仍将保持较长时间的下行趋势。

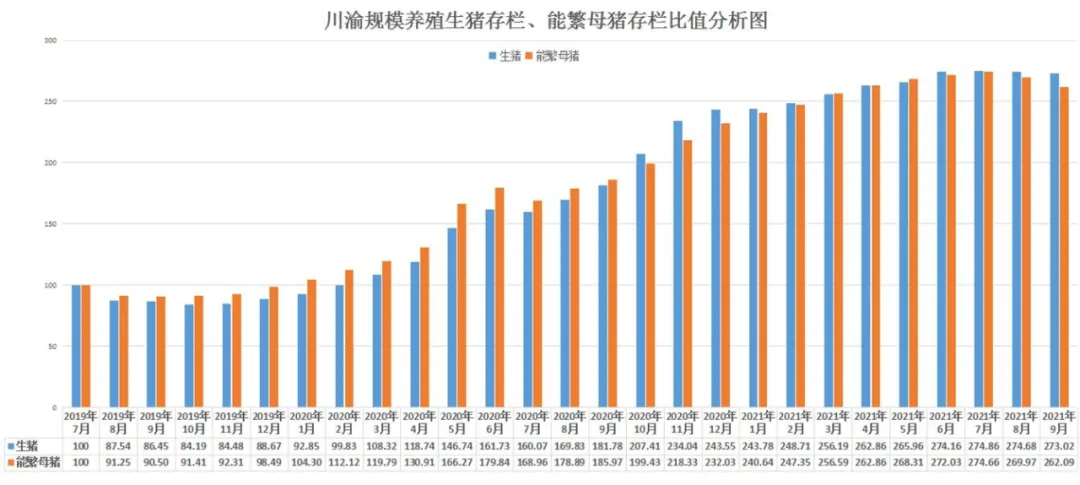

以猪价异常期间的起点2019年7月为100点,按照19年7月川渝地区能繁母猪较常年损失40%估算,数值约超过170点后达到常年水平,即20年8月以后,川渝地区规模场能繁母猪存栏恢复到接近正常水平。考虑到当时能繁母猪性能下降问题,20年9-10月份,规模场能繁母猪产能已恢复正常水平。能繁母猪的产能实现需要8-10个月,川渝地区将在未来较长时间内,保持高供应状态。年底猪肉消费提升将缓解猪价下行压力,配合政策干预,有助于平稳调整产能状态。

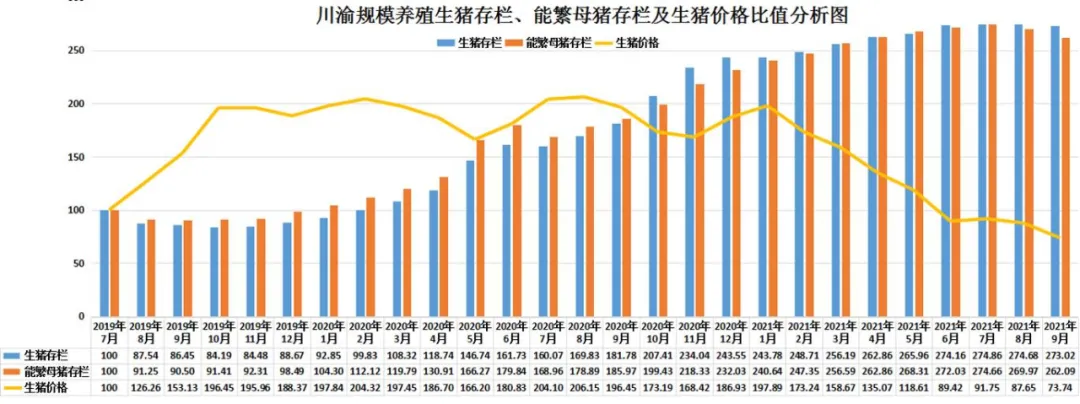

加入价格因素后发现,在猪价异常期间,规模场生猪存栏、能繁母猪存栏及生猪价格比值表现出高度负相关性。通过上图发现本轮猪周期价格下跌拐点是从2020年9-10月份开始出现的。这一时期,生猪存栏比超过母猪存栏比,价格也是在那个阶段进入下行的交叉点,2020年11月-2021年1月的价格回升更多是季节性因素。从图中表现的负相关性看,近月猪价迎来回升,但不是下行周期转折点,周期转折点预计会出现在能繁母猪及生猪存栏比值回归200点左右(考虑到行业规模化率升高,提高了转折预期比值),即按照统计数据换算后,川渝地区能繁母猪存栏约480万头,接近《生猪产能调控实时方案(暂行)》规定的正常保有量水平(493万头)。

二、生猪养殖成本及心态分析

(一)仔猪断奶成本

设:能繁母猪使用年限 3年、7胎 ,胎均产10头,淘汰均重230公斤;

当前新投产母猪(100公斤)购置成本:2500元/头;

母猪饲料成本 :4公斤/天 * 365天 *3* 3.5元/公斤 = 15330元/头;

母猪保健药物、疫苗成本:500元/年 * 3年 = 1500元/头;

人工成本:按生产部分10人管理完 1500头母猪全程,人均工资6500/月 = 1560元/头;

淘汰残值 3元/斤 3*450 = 1350元;

仔猪饲料约45元/头 + 疫苗约20元/头 = 65元/头;

断奶成本:(2500+15330+1500+1560-1350)/70+65=344元/头;

当前断奶仔猪价格约200元/头,9月成交价格仅100元/头。

(二)育肥成本

设:断奶仔猪7公斤开始饲养,120公斤出栏, 料肉比3.0

当前自繁自养成本 :( 344元+113公斤 * 3.4元/公斤*3)/120公斤=12.47元/公斤;

外购仔猪成本:(100元+113公斤*3.4元/公斤*3)/120=10.44元/公斤,根据入场时间的不同,成本可能因仔猪成本上浮1-2元/公斤,而饲料采用替代品也可能下浮1-3元/公斤。

由此可见,行业普遍反馈的亏损,主要是由于前期仔猪成本过高和高利润后的落差感产生。

(三)以成本为基础的养殖心态分析

前述成本分析中,均未计算设备折旧,甚至育肥成本未计算人工,究其原因:一是大型规模养殖中,两项成本均摊占比非常小,企业计算时,占比较高,主要是财务需求以及其他管理成本计入,而中小规模养殖更是几乎不考虑(设备折旧没有固定期限,劳动成本基本自行负责,且难有更佳替代);二是该两项成本不影响投产心态,对于大型企业来说,两项成本取决于企业规模,而非养殖规模,中小户只关心卖猪的钱能否在支付饲料、动保支出后留有结余。

本轮猪价下行中的亏损群体:有研究表示,当前国内生猪自繁自养占比达80%,外购仔猪及二次育肥占比约20%。自繁自养核心成本按照去年的高位计算,仅在14元/公斤左右,那么自繁自养的亏损主要发生在6月和9月,前期盈利完全超出亏损。真正深度亏损的是20%的外购仔猪育肥,主要集中在投机中小养殖群体和部分散养户,大型企业和长期经营主体受影响较小。

当前价格下的行业主体行为预期:一是投机群体(包括)的大量淘汰,旧一批投机群体因今年的猪价暴跌大量死亡,新的投机群体也将因为预期盈利减小而减少,但去年投机群体扩大的基础产能设施大概率不会降低产能;二是规模企业扩张,当前规模企业有余力进一步扩张,以低成本接收投机群体产能,扩大企业规模,但会控制产能规模;三是散养户以坚持为主的随机性行为,“船小好调头”,散养户的产能上限短期几乎不会出现大幅变化,但养殖规模会随行情波动。

三、后期产能变动趋势

综合来看,后期产能可能会发生以下变动:一是产能调整会是一个相对漫长的过程,持续时间以规模企业整体承受能力为限,行情以偏弱运行为主;二是行业集中度大幅提升,产能会更平稳,头部企业议价权将大幅提升,20年至今的几次价格异常波动都有一些端倪。

最新发布