广告

日本是世界上主要的猪肉进口国之一。尽管大量进口、自给率下降,猪肉供给仍然保持稳定,猪肉价格波动幅度显著低于我国。通过完善畜牧业等方面法律法规、政策推动和产业自身调整,日本生猪产业已经完成现代化、产业化和组织化的转变,建立了符合市场需求的高效流通模式,基于生猪产业特点和在国民经济发展整体格局中地位的变化以及畜产品国际贸易的具体要求,形成了一整套生猪产业保护制度和规则,制定了一系列生产、市场和贸易支持和调控政策,充分利用国内、国外两个市场来稳定猪肉供给、调控国内猪肉价格。我国与日本的肉类生产和消费结构相似,均面临人均土地面积少、环保压力大、农村劳动力下降和生产成本不断提高、猪肉进口量增加等问题。本文梳理了日本的生猪生产现代化、规模化、组织化发展历程,分析了猪肉流通体系结构,测算猪肉生产、供给波动规律和稳定性,研究了生猪生产支持、猪肉价格稳定和猪肉贸易调控措施,为中国猪肉市场调控提供借鉴。

日本生猪产业总体发展形势

一、猪肉供给和消费趋势

国内猪肉供给能力下降后开始恢复。1990年后猪价下跌、养殖收益下滑,养殖户数量快速下降,猪肉产量由1990年的108万吨一直下降到2001年的86.20万吨,2002年开始有所恢复,2013年达到91.75万吨后下年下降到87.49万吨,之后总体稳中有增,2020年为91.67万吨。在进口调节下,猪肉供给量从1990年的116万吨增至2004年的175万吨,2009年回落到161万吨,消费需求总体增加带动供给2019年达到186万吨,2020年回落到2017-2018年水平,为180万吨。猪肉自给率从1990年的92.5%降至2019年的48.6%,2016-2020年基本在50%上下波动。主要原因是养殖户老龄化(70岁以上农业从业人员2014年占47%)、严格的环保法规以及投资成本高[增加一头母猪的配套设施投入成本平均大约是100万日元(6-7万人民币)]。

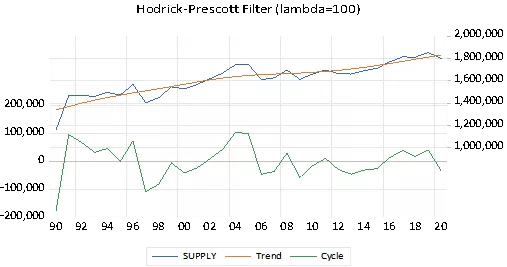

图1 1990-2020年日本猪肉产量、供给量和猪肉批发价格H-P滤波输出结果

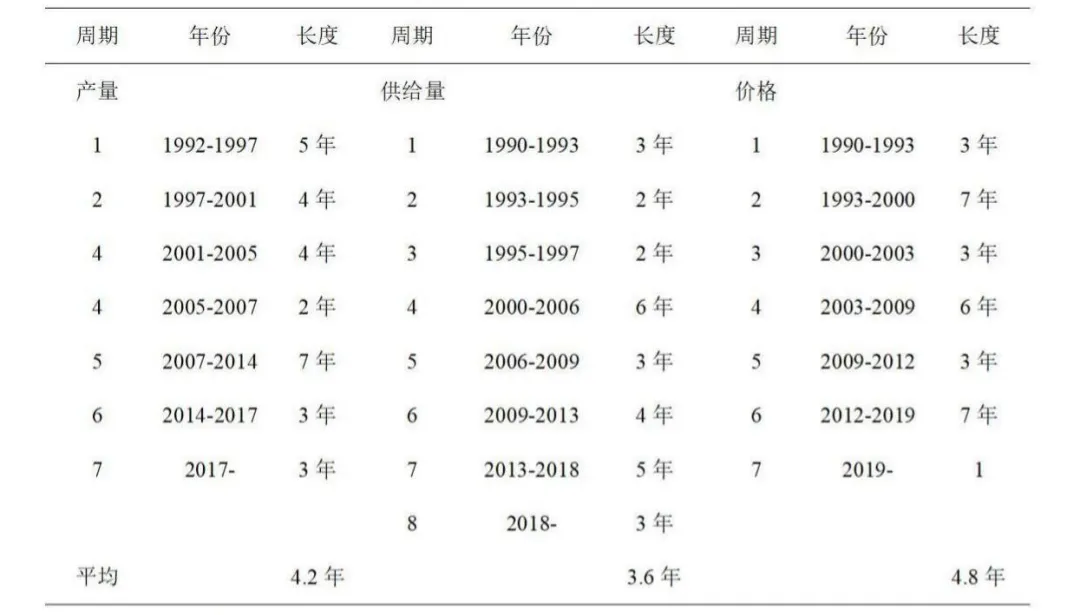

猪肉生产具有明显的周期性特征,最近10年猪肉生产波动小于供给波动。运用Hodrick-Prescott滤波法,根据猪肉产量变异率可以将1993-2020年日本猪肉生产周期划分为6个完整周期,从猪肉供给变化率来看,可以划分为7个完整周期,平均分别为4.2年和3.6年,完整价格周期6个,平均为4.8年。贸易调控已经成为供应稳定和猪价的重要影响因素。

表1 日本猪肉生产和供给量波动周期及特征分析

数据来源:日本农畜产业振兴机构

猪肉人均消费趋于稳定。猪肉占肉类消费总量的44%。人口老龄化导致猪肉需求增加驱动力不高,最近几年在12千克/人/年上下。猪肉消费以家庭消费为主,约占49%,加工消费和外出消费则分别占24%和27%。

二、生猪生产发展趋势

生猪产业完成向大型化、标准化和一体化经营的转变。政府通过法规明确提出要培植中等规模经济主体。20世纪60年代初以家庭养猪为主,户均2-3头,70年代初,农村劳动力流向制造业和服务业,规模化养猪开始逐渐发展。1991-2000年,猪价低迷背景下小规模、散养户加速退出,一体化经营确立,饲养户数由3.60万户降至1.17万户,减少2/3以上,年均下降12.9%,高于上2个10年的11.0%和10.9%,其中以1000-1999头和2000头以上的养殖规模发展速度较快。2000年后进入大型化、标准化、一体化经营阶段,2021年初养殖户数降至3850户,每户饲养头数2413头,年出栏2000头以上占78%,其中,3000头以上养殖规模发展迅速并成为主体养殖模式,2020年出栏比重占69%。

三、猪肉进口贸易

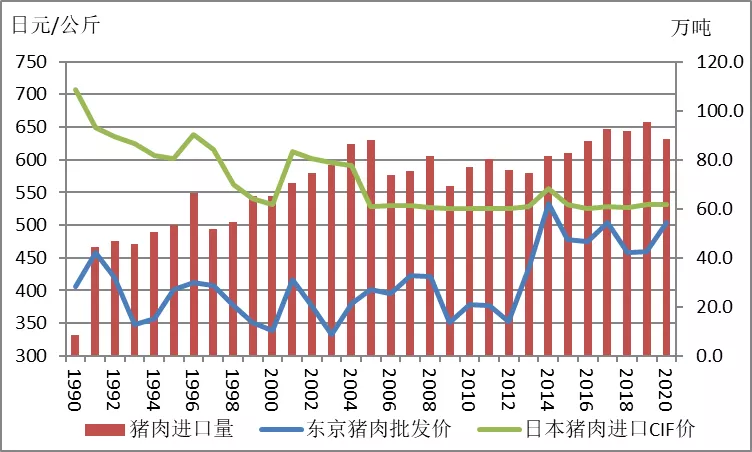

90年代开始猪肉进口量总体呈增加趋势。猪肉进口量从1990年的8.67万吨持续增加至2005年的87.92万吨,之后回落至80万吨左右,2014年开始再次增长,2019年达到95万吨,2020年回落,为88万吨(图2),但受贸易政策影响,国内猪肉价格一直低于进口猪肉CIF价格。

图2 1990-2020年日本猪肉进口量、CIF价格和全国猪肉加权价

数据来源:日本农畜产业振兴机构

四、猪肉流通体系

以肉类拍卖市场、食肉中心及其他屠宰场为主体建立冷鲜肉流通渠道。政府通过《批发市场法》等有关法律严格规定开设中央批发市场的最低人口数和批发市场的最小规模。日本共有27个肉类拍卖市场,东京及大阪2处肉类市场拍卖价格为全国的参考价格。大约72个食肉流通中心(批发市场)负责屠宰、分切及流通,交易参考拍卖市场价格。其他屠宰场105个。屠宰后的胴体送往食肉拍卖市场拍卖,或直接卖给批发商(8100余个)和肉类加工商(2100余个)。肉类批发(拍卖)市场、食肉中心及其他屠宰场的流通量分别约占17%、54%和29%。拍卖市场临近消费区,以胴体拍卖形成价格,比较公平、公正,同时能够实现快速物流配送;肉食中心及其他屠宰场也临近生猪产地,方便送至批发商或者食肉加工商以及肉摊、量贩店及外食店(图3)。进口猪肉也是通过批发商或者食肉加工商再销往零售端。

图3 日本生猪流通模式

数据来源:日本农畜产业振兴机构

生猪产业调控政策

生猪是日本重点扶持的产业之一,因此其在生猪市场调控方面出台了多项政策。政府依据《畜产品价格稳定法(ACSPLP)》来干预猪肉市场,调控政策逐渐科学化、合理化和系统化。

一是价格稳定制度。农畜产业振兴机构以屠体为单位,设定安定基准价格及安定上位价格,安定价格=养殖户最近5年间出售价格(日元/公斤)×最近5年生产成本变动率×猪肉换算系数×消费税系数×±15%(+15%为安定上位价格,-15%为安定基准价格)。当猪肉批发价低于安定基准价格时,由养猪团体,或农畜产业振兴机构实施收储;当猪肉批发价格高于安定上位价格时,则投放库存猪肉或减免关税、促进进口。从政策实施效果来看,猪肉价格相对比较平稳,大部分月份均在政府调控基准范围内,即养殖户持续保持盈利。

二是养猪经营稳定对策。该政策只针对中小企业,属于收入补贴。当屠体猪肉价格低于养猪成本的保证基准价格时,从养猪户缴纳和政府共同建立的基金中提拨款项,补贴养猪户8 成的差额。以2010年为例,保证基准价格(生产成本)为 460 日元/公斤,安定基准价格为 400 日元/公斤,3个月的猪肉批发价格为446日元/公斤,补贴金额为(460-446)×0.8×77(胴体重),即价格再往下跌至400日元/公斤低于成本的 87%后才会启动价格稳定制度。安定上位价格为 545 日元/公斤,也就是当价格高于成本的 1.18 倍时,政府才会适度干预价格的超涨。日本猪肉基金协会自发建立了地区猪肉生产稳定基金,来源于养殖者会费和地方财政,主要用于在猪价下跌时补贴主要猪肉生产县,每个县的保证基准价格均不同。政府和农户根据预计销售的生猪头数按照1︰1的比例建立猪肉价格风险基金,由独立行政法人“农畜产业振兴机构”统一管理。在全国水平上,日本农林水产省还设立了地区生猪生产稳定基金计划补贴县财政,该计划为期3个年度。该基金主要用于猪肉价格大幅下跌并持续较长时间的情况,主要在秋冬季实施。农民还可以参加政府提供40%保险费(养殖户60%)的各种农业保险计划。

图4 日本猪肉门槛进口价格制度

数据来源:日本农畜产业振兴机构

三是利用门槛进口价格、紧急措施关税保护国内生猪产业。一是差额关税制度。当进口价格过低时,征收从量税(分割肉CIF价低于64.53日元/公斤征收482日元/公斤关税);当价格过高时,则采用低税率的从价税来减轻关税负担。从量税和从价税分别针对低价猪肉和高价猪肉。1995年实施门槛价格制度,为安定价格上限与安定基准价格的平均值乘以1.043(4.3%关税计算在内)。如果进口价格等于或者高于门槛价格,关税为4.3%;反之,进口商必须交纳门槛价格和CIF价格的差额作为关税(图4)。标准进口价格在安定价格的上限,因此日本进口猪肉价格多数时间均高于国内猪肉价格,降低了对国内生猪生产的影响。二是紧急关税制度。通过设定进口猪肉触动基准数量,超过基准数量后征收高关税。年度基准数量为前3年的平均进口数量的119%,第1个年度的4月至来年3月份分为4期,分别设定4个基准进口数。

四是配合饲料价格安定制度,设有通常补贴基金与异常补贴基金。1968年及1972年陆续成立三个基金,执行“通常补贴制度”以稳定配合饲料价格;1975年成立配合饲料安定机构,在配合饲料价格大幅上涨时,至“通常补贴”无力应对时实施“异常补贴”,两段机制相互应用来对生产者实施补贴,缓解配合饲料上涨对生猪产业的冲击。“通常补贴”由(社)全国配合饲料供给安定基金(全农系)、(社)全国畜产配合饲料价格安定基金(专门农协系)及(社)全日本配合饲料价格畜产安定基金(商系)等三个基金执行,其基金筹措一部份是由配合饲料制造商(会员)每公吨提取1千日元作为公积金,另一部份由畜产经营者按所需饲料提交500日元/公吨作为公积金。当饲料价格高于前一年的年平均价格(至少要超过250日元/公吨)时,启动“通常补贴”。“异常补贴”由配合饲料供给安定机构执行,基金来源则由政府部门及配合饲料制造商各自提交一半的公积金。当进口原料价格与前一年平均价格相比超过115%时,则启动“异常补贴”。配合饲料安定价格每季核算一次,以前一年(前四季)的平均价格为基准,超过基准价格至104%部份由通常补贴基金补贴价差,超过105%部份则由异常补贴基金补贴价差。受益于政府饲料调控政策,生猪生产成本总体相对较平稳。

五是融资等其他生产支持政策。主要包括用于改良生产、提高竞争力的养猪振兴基本方针,用于改善饲料利用、降低生产成本,提高养猪生产和经营能力、优化良种猪等等;为养殖户提供融资的畜产融资制度,养殖户可以向民间金融机构(银行、信用金库等),也可以向100%政府出资的政策金融公库贷款进行运营资金、基础设施改造、牲畜购买、粪污处理等方面,粪污处理支持资金包括农林渔业设施资金、农业经营基础强化资金、经营主体培育强化资金、农业改良资金、畜牧业经营环境协调推进资金等。政策公库用于农业改良方面的贷款需要由都道府县知事进行必要的资格认证。

日本发展生猪产业和稳定猪肉市场的经验和启示

一、通过完善的法律体系为生猪产业发展提供管理框架

建立了一系列的畜产品产业法律法规。日本通过1950年的《牧野法》、1951年的《稳定饲料供求法》、1953年《屠宰场法》、1961年的《畜产品价格稳定法》、1998年的《农畜产业振兴事业团法》和1999年《持续性养殖生产确保法》等,推进生猪的改良繁殖,稳定饲料价格,确保生猪生产满足环保要求,保障猪肉流通和屠宰、销售的质量安全,做到有法可依、严格执法,以完善的法律框架来管理生猪产业。

二、建立以中等规模户为重点的生猪产业竞争力改良政策

走以中等规模为主、精细化的养殖模式。日本土地资源少、饲料资源匮乏、环保成本高,难以发展像美国以大型养殖场为主的生猪生产模式,但中小规模经营的养殖户仅凭自身努力去提高竞争力、稳定生猪市场是非常困难的。在生猪养殖环保问题上,既要严格按照法律法规来实施环保政策,更要帮助养殖户来实现环保型生产,提供融资渠道,通过提供长达25年贷款期、10年内利息仅0.1%的低息贷款,为养殖户提供资金进行养殖粪污处理设施的改造,保证养殖户达到法定的粪污排放和处理标准。

三、通过组织化水平的提高提升养殖户收益、降低风险

生猪产业链不同环节相关协会明确分工、有效合作。农协通过自建的饲料加工厂、物流体系,为养殖户提供质量高、价格便宜的饲料原料,减少了养殖成本;协助养殖户生猪运销、猪肉加工和存储,将收集的生猪运往自建屠宰厂、食肉中心屠宰和销售,提升了附加值。此外,养猪协会、国产纯种猪改良协会等提供种猪改良服务,日本食肉评级协会负责屠宰评级,避免恶意压价等行为,日本食肉批发协会提供和发布参考价格,保障价格透明度,全国食肉事业协同组合联合会负责猪肉流通设施的改造。这些协会共同为养殖户提供了完善的生产服务体系,有利于生猪生产水平提高、效益的保障和生产的稳定。

四、完善的供应链运营模式保障猪肉食品安全

以屠宰场为核心的供应链运营模式保障了物流快速、质量安全。日本的食肉中心和屠宰场主要布局于产区,方便活猪的获取和运输,屠宰后的猪肉快速进入冷链物流;肉类拍卖市场集中于大型城市,形成权威的猪肉价格标准,能够及时反映消费需求。活猪大部分被运送到位于产地中心的食肉中心和销地的肉类批发(拍卖)市场屠宰、加工和包装,通过肉摊等终端销售渠道进入家庭的餐桌,减少了活猪运输成本和疫病风险,保障了运输过程中的品质安全。

五、采取一揽子政策支持生产、提高收入、稳定市场。

日本生猪产业保护政策既包括生产能力支持和收入补贴,还兼顾了政府对市场价格调控。日本政府意识到单纯依赖市场不能充分实现农产品的价值,通过不断完善国内完善猪肉市场体系,建立有效的生猪产业保护机制,目前出台了猪肉收储、储备肉投放、生猪保险、收入支持、猪肉进口调控等配套政策,建立统一执行标准,政策执行效果显著。政府、协会有机结合,各司其职。通过价格和生产两种保险形式,在价格波动时,以协会为主为养殖户提供生猪价格保险,而在发生较大疫情时,通过再保险的形式,以政府为主体,联合保险组织和协会来赔偿,减少因自然因素而导致的意外损失,同时还能减少保险公司的负担。

最新发布