广告

猪价周期性波动是市场经济中一种正常的经济现象,其存在的根源在于生产供应和消费需求形势的变化,即生产的周期性变动与消费的相对稳定性,表现为生猪价格与生产存在着周期性波动的特点。猪周期对产业和市场稳定的影响并非是其周期性波动而是猪价波动幅度剧烈,超过了合理的范围。猪周期产生的原因本质是猪肉鲜活农产品的内在属性和生产周期性,重大动物疫病、突发事件、规模化水平、环境压力和资源禀赋、猪肉贸易、养殖户非理性决策等因素均会影响猪周期内猪价波动幅度和猪周期经历的时间。

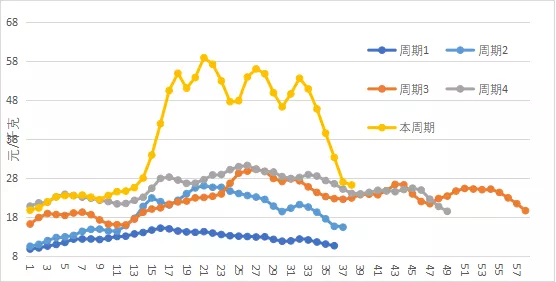

依据2003年以来猪肉名义价格和生猪名义价格的变化,至今经历4个完整猪周期和本轮猪周期。5个周期分别是2003年6月-2006年5月、2006年6月-2009年6月、2009年6月-2014年4月、2014年5月-2018年5月和2018年6月份至今,分别为36个月、37个月、58个月、49个月和38个月(截至2021年7月份),本轮猪周期自2020年9月份开始进入下行周期。

受非洲猪瘟等因素影响,本轮猪周期呈现与前几轮周期显著不同的特点。

一、非洲猪瘟后猪周期特点

一是猪价振幅加大,猪价高点远高于前几轮周期。前4个周期生猪价格振幅依次为50%、90.7%、71.5%和63.4%,猪肉价格振幅分别为42%、81.4%、62.7%和46.1%,仔猪价格振幅分别为78%、154%、92%和101%。新一轮周期,生猪产能和能繁母猪产能最低时同比下降40%上下,幅度远高于前几轮周期,生猪和猪肉价格周期高点分别高于上轮周期高点81.7%和88.2%,猪肉价格和生猪价格振幅均高于前4轮周期,仔猪价格振幅仅次于2008年的猪周期波动。2018年重大动物疫病严重冲击基础母猪存栏,母猪产能大幅下降导致仔猪价格波动剧烈,母猪存栏下降不但影响猪价涨幅,还影响产能恢复速度。

图1 2003年以来猪周期猪肉价格走势

数据来源:农业农村部

二是疫病防控、管理成本、饲料成本提升等因素带动生猪成本明显上涨。从生猪价格来看,1994年以来几轮周期下跌阶段的生猪价格低点分别为4.72元/千克、5.54元/千克、5.96元/千克、9.24元/千克、11.12元/千克、10.57元/千克和11.32元/千克,本轮猪周期2021年6月份阶段性低点为13.67元/千克。养殖成本提升是主因,一般情况下,下跌阶段猪价低点在成本线以下20%左右。从中长期来看,2007年开始我国生猪养殖成本开始高于欧美国家。其中,劳动力供给状态由无限转变为有限阶段带动劳动力成本持续提升。玉米、豆粕等饲料原料价格总体上涨。同时,养殖门槛提升,养殖基础设施软硬件环境提升带动投资增加,环境保护压力也进一步加大了投资需求。短期来看,2020年以来受畜禽存栏增加等因素影响,玉米价格上涨幅度较大,仔猪价格持续攀升,直接带动近两年生产成本大幅提升。动物疫病防控又带动管理成本、防疫成本等持续攀升。

三是生猪产业区域化、规模化、产业化和组织化特征更显著。饲料和土地等资源禀赋优势、环保压力和非洲猪瘟分区防控等政策因素带动生猪生产区域聚集特征更为明显。华东、华中和西南生猪出栏比重合计超过全国出栏量的三分之二,西南和东北部地区的生猪养殖地位逐渐显现。相较2017年,2020年西南和东北猪肉产量占比提升3.0和1.0个百分点,西北和华北提高0.8和0.3个百分点,华东和华中则下降2.1和2.0个百分点,华南下降1.2个百分点。以云南省等省份为代表的西南部地区生猪养殖规模逐年稳步扩大,已成为我国重要的生猪主产地,“南猪北养”速度加快,非洲猪瘟防控形势好转后头部企业加速布局带动了优势产区和潜力增长区生猪供给明显恢复和增加;生猪生产呈现加速规模化特征。为有效应对非洲猪瘟疫情对生猪养殖业带来的巨大冲击,我国再次将规模养殖场作为了重点扶持对象。与此同时,地方政府为完成猪肉自给率目标,纷纷依托规模养殖企业加快生猪产能恢复,中等规模和龙头企业发展速度较快。目前,我国年出栏50头以下养殖户生猪出栏量占总出栏量比重已由1999年的78.6%降至2020年的18.1%。同时,年出栏500头以上养殖户生猪出栏量占总出栏量比已由7.3%上升至57.1%。2003年开始我国生猪规模化养殖步入快速发展轨道,生猪养殖业开始进入了快速调整期,2007年、2011年和2019年均呈现明显加速现象;生猪生产呈现组织化特征。“公司+农户”的养殖模式凭借其风险分摊、利益共享和轻资产快速扩张等优势,“公司+农户”、“合作社+农户”、“公司+合作社+农户”等组织模式2019年以来快速发展。与美国高度整合的“公司+农户”的全产业链发展模式相比,欧盟“家庭农场+合作社”和“家庭农场+屠宰场”模式更适合我国生猪养殖组织模式和未来发展方式的借鉴,与发达国家相比,我国产业组织机制和模式仍然处于初级阶段

四是猪肉消费需求下降,均衡价格上移。受禽肉等肉类替代以及肉类消费结构优化影响,“十四五”猪肉消费水平难以恢复到非洲猪瘟前水平。“十三五”开始我国猪肉消费需求进入稳中略降阶段。从我国居民的肉类消费水平变化情况和生产供给来看,肉类消费已经经历了快速增长阶段(1991-2003年)、成熟阶段(2004-2013年),2014年以后进入消费稳定和升级阶段。我国猪肉表观消费量和人均占有量在2014年达到最高点,此后需求量下滑,在肉类结构中的比重稳中有降,人口老龄化、肉类消费结构和消费模式变动,在带动肉类消费结构多元化的同时,猪肉的自发消费量也呈现稳中有降的趋势。

五是猪肉贸易进入高进口量时期。2008年开始猪肉进口量超过出口量大幅增加,持续保持猪肉净进口。2001-2007年猪肉贸易继续保持净出口,2008年开始进口量超过出口量,2016年我国成为全球最大的猪肉进口国,2017年和2018年尽管生猪产能恢复,但猪肉进口依然呈现高位并保持平稳,进口量分别为121.68万吨和119.28万吨,2019年和2020年猪肉进口量创历史新高,增加至199.42万吨和439万吨。2019年之前我国猪肉进口量约占国内猪肉产量的4%以内,2020年达到10.7%。随着国内外猪肉市场联动性的提升,猪肉进口贸易或将会延长未来猪周期时间。

图2 2000年以来我国猪肉进口量

数据来源:中国海关

二、政策建议

要稳定生猪生产、保障猪肉供给和猪肉价格稳定,需要从短期市场供需调控和中长期产业支持政策两方面来着手。2021年二季度猪肉由供需偏紧向供给宽松转变,后期短期市场调控政策将以冻猪肉收储为主,从中长期来说,保障基础母猪产能稳定是稳定生猪生产的根本。猪价处于低迷期时更需要生产稳定政策和科学适度的市场调控,以稳定猪肉生产,将猪价波动控制在合理范围内。

从国内外实践经验来看,受到信息不对称、养殖户有限理性等方面因素影响,仅凭市场机制难以有效减缓生猪市场的周期性波动。要将猪周期猪肉价格波动控制在合理范围,既要保障生猪基础产能稳定,又需要通过短期市场调控科学调配猪肉供需,特别是在猪价下行周期更需要出台生产稳定政策,辅以短期政府储备肉收储,防止生猪产能调减速度和幅度过大,避免猪价过快上涨风险时出台更多的产能恢复政策。短期市场调控措施包括冻猪肉收储和生猪/能繁母猪保险、生猪收入/价格保险等生产稳定政策,引导养殖户理性适度调减产能,将生猪价格稳定在某个均衡价格之上或某个可接受的范围内。

就当前情况而言,猪价已经进入下跌周期,应以冻猪肉收储工作和恢复猪肉进口关税为主要的政策着力点,防止生猪过度下跌。同时,做好非洲猪瘟等重大动物疫病的有效防控,引导、支持生猪养殖场(户)完善基础设施建设、提升生物安全水平,增强产业稳产保供能力。中长期产业调控措施包括风险防控政策体系构建、粪污资源化利用补贴、基础设施建设补贴等一揽子综合性生产支持,保障生猪基础产能的同时,引导产业向高质量发展,提升产业竞争力。

最新发布