广告

猪价经历了半年的下跌,有的地区已经跌破7元/斤,以往猪价下跌时禽价会上涨,但目前国内家禽价格也不容乐观,养猪业和家禽业的后市将如何发展?6月16日晚,北京博亚和讯农牧技术有限公司副总经理、中国畜牧兽医学会副秘书长马闯做客《佰高威盛·大咖来说》,为大家研判复杂形势下我国猪业和家禽业的发展趋势。

四大要素影响中国畜牧业发展趋势

目前国内畜牧业发展受多种因素交错影响,形势比较复杂,马闯提出,目前畜牧业发展要关注四大要素。

一是饲养成本的大幅增长和价格异常波动。马闯介绍,据博亚和讯统计,2021年1-5月,养猪的饲料成本上涨了20%,同时近几个月猪价并不理想,这就导致了无论是自繁自养还是外购仔猪都处于亏损的状态。禽类养殖方面也面临相同挑战,白羽肉鸡和蛋鸡的饲料成本上涨了5%和17%,盈利均受到了影响。

二是新冠疫情的发生大幅提高了畜牧行业发展的不确定性。“影响重、范围广、幅度大、时间长”是世界银行对新冠疫情对社会发展带来的影响的总结,马闯表示,由于新冠疫情的影响,2020年全球经济萎缩5.2%,畜牧业也受到了极大影响,无论是养殖规模还是养殖形式都发生着巨大的改变,畜牧业要继续发展,就必须在不确定的因素中发现确定的迹象。

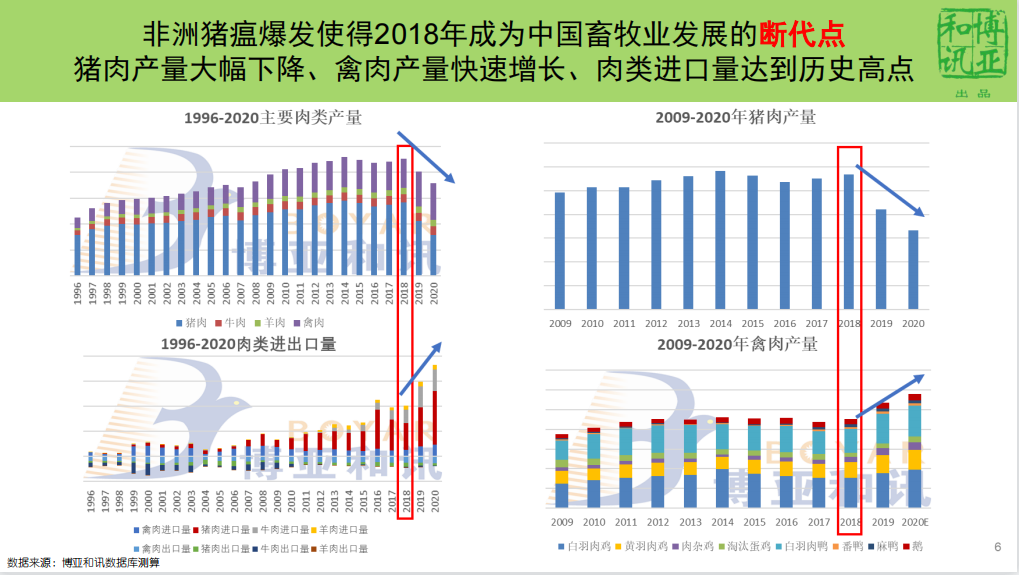

三是非洲猪瘟对畜牧业的影响。马闯认为,非洲猪瘟爆发使得2018年成为中国畜牧业发展的断代点。非洲猪瘟发生后,肉类的生产数量和结构都发生了很大变化,猪肉产量大幅下降、禽肉产量快速增长,马闯介绍,2020年我国猪肉产量占全部肉类的44.2%,较2018年的62%大幅下降,而禽肉则从24%上升至38.7%。同时,肉类进口量达到历史高点,非瘟后国内进口肉数量一直在上涨,去年我国进口冻肉数量占了全球肉类进口量的30%。

四是消费端带来的新挑战。一方面是在外部压力下,人们对肉类的消费习惯开始改变,禽肉消费量占比保持增长,猪肉消费量占比下降,从相关调研数据看,我国人均肉类表观消费量从2018年人均67.8公斤下降到2020年59.5公斤。

同时,牛肉猪肉比价大幅下降,驱动消费者选择营养更丰富的牛肉,而猪肉鸡肉比价大幅上升,也促使更多消费转向低价鸡肉。连续两年的高猪价改变了肉类消费的结构,未来猪肉供给恢复过程中将被改变了的消费习惯制约。

同时人们对猪肉类型的喜好也影响着猪价变动,马闯认为,我国家庭消费以热鲜肉为主,基本不接受冷冻肉,目前的猪价下跌实际上受到产品供应结构的差异影响。马闯表示,现场市场上肉虽然多了,但热鲜肉和冷鲜肉供给不足,而冷冻肉少人问津,无效供给导致需求减少,猪价下跌。

肉类供应缺口或为家禽业带来机遇

在非瘟的大背景下,家禽业应该如调整养殖策略?马闯认为,针对由于非洲猪瘟造成的猪肉产能下降,肉类整体供应量下降的情况,家禽应该主动抓住三个平衡变化带来的机遇。

一是肉类供应平衡为禽肉带来的机遇。在猪肉产量下降的大背景下,要填补肉类需求的空缺,就要提高其它肉类的供应量,从饲养条件上看,牛羊养殖需要比较大的物理空间和较长的时间,产能快速提升的空间不大。家禽养殖对空间和时间要求并不高,猪肉产量的下降给禽肉带来了市场空间,通过增加禽类饲养量可以快速补充这一缺口。

二是其它动物产品供应平衡为禽蛋带来的机会。马闯提出,除了肉类以外,市场上常见的动物产品有水产品、乳制品和禽蛋制品几种,水产品受制于养殖条件,短期内增长不会太明显;乳制品方面,目前主要依靠进口支持消费,国内增长比较有限;禽蛋则是价格最便宜的动物蛋白,生产难度更低,市场机会更多。

三是动物蛋白供应平衡为禽肉和禽蛋带来的机会。马闯表示,目前我国的蛋白质摄入更多来自植物性食品,未来要增加更多动物蛋白的摄入量,而禽肉高蛋白低脂肪的特点更符合人们的饮食需求,使得它在未来的优势更大。

生猪产能回归常态化需要四个方面的指标支撑

按照目前情况看,市场上的猪肉产品处于供过于求的状态,这也是猪价下跌的一个重要原因,但生猪产能真的恢复到非瘟前的正常水平了吗?如何判断生猪生产是否已回到常态化水平?马闯认为,可以从四个方面进行判断。

一要看猪价,根据博亚和讯统计显示,从2010年到今年6月的11年间,平均生猪价格为9元/斤,其中,非瘟发生前平均猪价为7.65元/斤,非瘟发生后到现在平均猪价为13.3元/斤。虽然目前猪价已经跌破了7.5元/斤,但从平均数值上看,2021年1月-6月的均价为12.95元/斤,远未跌到到非瘟前或者2010年以来的整体猪价水平,说明了价格仍有下调的空间。

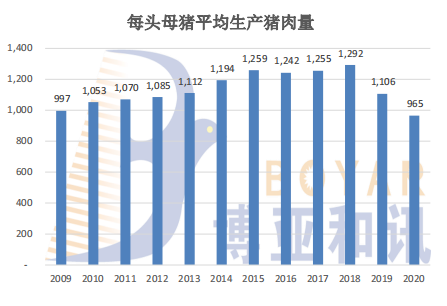

二要看生猪的生产性能,马闯介绍,从生猪的生产性能上看,我国每头母猪的平均生产猪肉量在2018年-2020年呈下降趋势,这就说明了生猪生产性能并未恢复到正常水平,另外从全程死淘率、MSY(每年每头母猪出栏肥猪头数)等指标上看,我国的生猪业生产效率都还有恢复的空间。

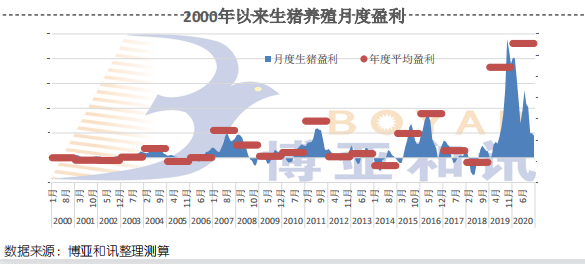

三要看行业盈利水平,在过去的21年中,外购仔猪养殖平均盈利为194元/头,自繁自养平均盈利为230元/头,这期间只有4年养猪业的年度平均盈利处于亏损状态,其中最严重的是2014年和2018年两年,分别亏损41元/头和10元/头,总体而言,养猪是赚钱的。非洲猪瘟发生后,2019-2020年生猪业实现了畸形的盈利,而最近几个月,养猪人一下从赚大钱到亏钱,马闯认为,这两种现象都是不正常的,也说明了生猪的生产并未回到一个常态化的水平。

四要看猪肉供需平衡问题,2021年以来,虽然猪价一直在下跌,但从供给量的维度看,目前的供给量还没达到2018年非瘟以前的水平。马闯认为,由于产能不足和消费习惯的改变,未来猪肉的供需平衡点很难回到非瘟以前的水平,肉类生产和供应将形成新格局—“猪降、禽增、牛羊稳”,猪肉所占的市场比例将有所下降,而禽肉的比例将上升。

2025年或形成猪禽双极化格局

猪价未来走势将怎样变化?马闯提出,随着猪肉产量的增长和消费量平衡点的下移,2021年整体的生猪价格将进入下行通道,全年生猪供应量的增长将造成生猪价格整体下行,但中间可能会有波荡调整,如果从月度上看,只要猪肉供应量环比下降,猪价就可能出现反弹。同时,马闯提醒,猪鸡互作效应仍将持续,禽肉产量同比将持续增长,2021年预计禽肉产量同比增长8%,禽肉仍然是补充猪肉供给不足的主要产品,禽业的发展前景依然可期。

畜禽业未来应该如何调整发展方向?马闯认为,一方面是要调整产业链发展的重点,生猪产业链和白羽肉鸡产业链的短板在于消费者沟通和育种两方面,未来应该着力提升;另一方面是要关注消费习惯的改变。目前人们的健康观念、不同地区的饮食习惯、家庭结构的变化、老龄化、人均收入等因素都在影响肉类的消费结构。

“预计到2025年,中国的禽肉将会与猪肉共同形成肉类消费双极化格局,其中猪肉占比52%左右,禽肉占比33%左右,牛羊肉占比15%,肉类生产基本回归常态。”讲座最后马闯总结关于畜牧业未来发展的十大趋势判断:

1、非洲猪瘟改变了肉类供应量和结构,新冠肺炎疫情改变了消费者行为和销售渠道。

2、2020年能繁母猪存栏快速增长,2021年可供出栏仔猪数量同比增长。

3、2021年生猪出栏大概率同比增长,受非洲猪瘟野毒和变异毒株影响,增长幅度低于之前预期。

4、猪肉供给短缺的局面并未完全扭转,全面复产的四大表征没有全部实现。

5、生猪养殖业艰难恢复,规模化整合速度加快,优质头部企业将逐渐成为市场供应主体之一。

6、2021年禽肉产能潜力较大,猪肉增长不及预期,则禽肉产量有望继续以较大幅度增长。

7、蛋鸡产能同比下降,在肉类供应不足的背景下,可以通过延长生产周期增加产量。

8、饲料原粮价格突长,造成生产成本压力,家禽业高效转化的优势有助于缓解饲料粮安全压力。

9、2022年的生猪产业状况更加难以判断,高效率生产和高质量猪肉是生存的关键。

10、2025年肉类供应量可恢复到2018年水平,肉类供应将形成猪肉和禽肉主导的两极化格局。

互动问答环节:

1、2021年生猪价格要进入下行通道,目前猪价已经逼近6元/斤,在您看来,明年的猪价会更低吗?

马闯:我们公司去年报告预测今年全年平均猪价维持在10元/斤,依目前的情况来看,10元/公斤-11.5元/公斤的全年均价是比较合理的预测,我们预计明年的猪肉产量同比会继续增长,在这样的情况下,我们认为价格很难回到2019-2020年的水平,因此我们判断2022年生猪价格可能会继续下降。

2、大家很关心后面猪价的反弹,您觉得随着年底猪肉消费的回升,今年11月份猪价可能出现反弹吗?

马闯:如果月度猪肉供给量发生环比下降,那么猪价就可能反弹,当然这是在整体向下的通道中实现反弹,这中间有一个重要的假设前提,就是目前还没有完全解决猪肉的供给短缺的问题,在这样一个大背景下,就会产生我所说的反弹现象。

如果单从目前的价格和供给量来看,确实可以认为当前猪肉产品处于供过于求的情况,但这是一个动态变化的过程,因为我们认为,现在的消费需求有被压缩,随着肉价下降,消费量一旦回升,猪肉供给不足的问题会再次显现,首先是因为目前猪肉产量确实没有回到非瘟前的高度,还有就是有效供给的问题,目前市场可以供应的更多是冻肉产品,但实际上家庭用户的需求是热鲜肉或者冷鲜肉,随着未来鲜肉供给量增加,会进一步刺激需求量的增加,这样也可能利好猪价反弹。

3、您提到非瘟和老龄化等要素会改变肉类消费结构,是不是意味着后面养鸡的产能提升,禽价长期看涨?

马闯:从国际的经验和过去的已经发生的情况来看,确实是这样,禽肉会快速地补充肉类市场的空缺。目前猪肉供给不足,价格较高的情况下,人们对于猪肉的消费需求被一定程度的抑制,更多的消费者会主动或被动地选择禽肉,如果这样的情况维持2-3年或者更长的时间,可能会改变人们的消费习惯。后面即便猪肉供给量增加了,价格下降,人们偏向选择禽肉的消费习惯在短期内也可能很难改变。

但并不是说所有猪肉供应不足的空间都可以被禽肉填补,正如我所说那样,非洲猪瘟发生后造成的猪肉产能下降,是给禽肉消费增长创造了物理空间,但要让中国消费者完全接受禽肉,还需要其它更多的努力,这也是为什么我说禽业产业链需要提升消费者沟通等方面的能力,只要把这些问题都解决好,禽肉是很有可能借助这次机会实现一个快速增长。

4、近期国家发布了猪肉稳价预案,您觉得国家近期会启动收储吗?收储有多大的作用?

马闯:首先,我觉得是否启动收储,相关的专家肯定有比较充分的思考与论证,个人认为,一旦启动收储,对猪价下降的势头会有一个比较明显的遏制作用。

最新发布