广告

各大猪企4月份的销售简报相继出炉,结果大体上在意料之中。

整体上,猪价下跌趋势延续,导致猪企的盈利大幅回落,仅牧原股份和正邦科技随着因为生猪销售放量实现增长。

受此影响,10日猪肉股表现低迷,天邦股份封住跌停,牧原股份跌超6%,天康生物、温氏股份、新希望等跟跌。

猪周期的下半场

具体来看:

牧原股份:4月份销售生猪314.5万头,销售收入79.24亿元,同比增长98.6%,环比增长12.27%。4月份商品猪销售均价21.11元/公斤,同比下降9.05%。

数据来源:公司公告

温氏股份:4月销售生猪62.24万头,环比增长4.69%,同比下降27.98%;销售收入16.16亿元,环比下降12.27%,同比下降57.23%;销售均价21.95元/公斤,环比下降16.22%,同比下降33.97%。

新希望:4月销售生猪83.79万头,环比下降1.87%,同比增长169.94%;收入为19.01亿元,环比下降12.84%,同比增长64.02%;商品猪销售均价21.56 元/公斤,环比下降8.26%,同比下降34.43%。

数据来源:公司公告

正邦科技:4月销售生猪118.44万头,环比增长14.09%,同比增长143.31%;销售收入30.35亿元,环比增长6.65%,同比增长43.38%。商品猪销售均价21.36元/公斤,较上月下降14.08%。

唐人神同日晚公告,4月生猪销量12.41万头,同比上升138.7%,环比下降16%;销售收入合计2.3亿元,同比上升33.4%,环比下降26.3%。

可以看到,几大猪企的销量多是继续增长,所以引导业绩起伏的关键是——猪价。

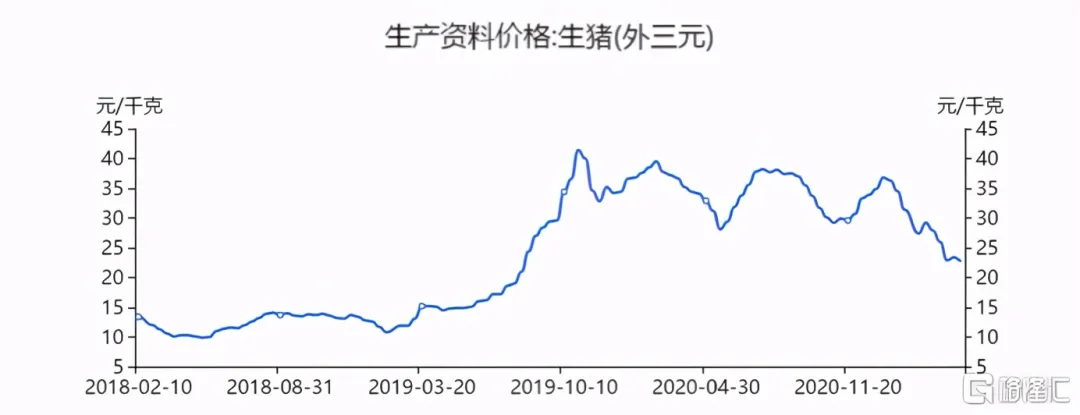

根据相关数据显示,2021年开始生猪价格一路下行,期间由于节日需求提升虽然有短暂的回升,整体趋势依然明显。截止目前,外三元生猪价格从年初的高点37元/公斤下滑至20元/公斤左右,降幅达到46%,接近腰斩。

数据来源:同花顺IFind

显然,生猪供给端正在发力,从各大上市猪企的出栏量可以窥见,去年行业扩张的产能正在逐步释放,供需结构的转变指向猪价将持续下行。期货价格显示,9月交割合约对应生猪价格25.5元/公斤,11月合约为24.6元/公斤,22年3月合约为23元/公斤。

猪周期,已经进入下半段。

谁能穿越猪周期?

和传统的猪周期不同,这一轮周期源于外界因素——非瘟和疫情,而非产业自发的调节,因此各方面都有所不同。最大的特征在于,暴力式的去供给为头部势力创造了条件,所以这一波行情下来资金雄厚的规模型企业在市场份额上快速增长。2018年,前十大上市猪企生猪出栏占比为7.4%;而根据上市公司出栏量规划,这一数字预计2021年为22%。

行业红利时期,呈现鸡犬升天的行情,企业之间的差距并不明显。等到周期见顶,成长性的分化才能得到体现。这个时候,孰优孰劣一目了然。

猪周期的下半场,失去了价格的红利,公司业绩能否继续成长,一看出栏量——提高市占率,二看成本控制——提升利润率。以此标准可以将众多猪企划分为以下三种:

一是未来出栏能高增长,同时成本也比较低,具有全行业成本比较竞争优势的公司,这类型的公司将具有比较显著的用高成长压制猪价周期见顶影响的能力,周期与成长较量后呈现的结果以成长属性为主。

二是未来出栏能高增长,但目前成本比较高的公司,由于成本比较上的劣势,出栏的成长将与降成本的速度和效率赛跑,究竟谁能跑过谁?需要多少时间完成降成本的历程?这些将是关键,也是其变数和不确定性的地方,其结果决定是周期性更强还是成长性更强。

三是未来出栏高增长没有着落,则无论成本高还是低,这类公司都将是典型的传统型猪周期公司,与成长无关,与历史上的猪周期将基本表现一致。

因为仔猪的成熟周期彼此之间没有什么区别,所以出栏量的增长无非是看谁的投资多、产能计划大。根据上年度财报,2021年几大猪企的出栏量计划分别为:牧原股份5000万,温氏股份3000万,正邦科技2500万,新希望800万,傲农生物400万……

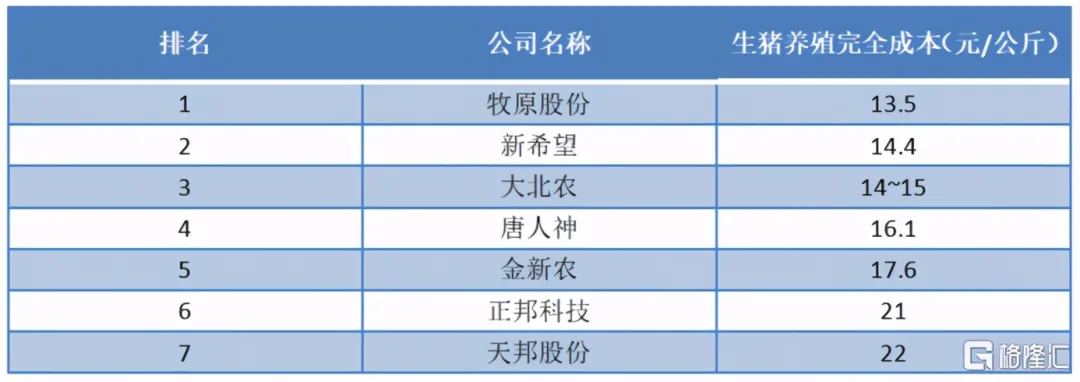

成本方面,做得最好的依然是牧原股份。2020年,各大猪企的养殖成本中牧原股份最低,为13.5元/公斤;天邦股份最高,为22元/公斤,中间差较大。

牧原领跑行业的最大原因在于,它走的是工业化养殖的路线,虽然早期固定资产的投入加大,但是随着规模的壮大,边际成本会不断压缩。比如去年牧原推出的“楼房养猪”项目,据公司称该模式未来的养猪成本较当前会有所下降,这在猪价下行的周期中具有相当的吸引力。

参考其他周期性较强的行业,往往龙头公司可以通过提升市场份额抵消价格波动带来的影响,穿越周期转变为弱成长股。于猪肉股而言,价格红利消失后,同样只有龙头才有投资的价值,而重点就在于出栏量和降成本两点上。

结语

从这波猪周期的顶点算起,A股市场几大猪企的股价也迎来了一波大回调。年初至今,温氏股份跌25%,新希望跌32%,正邦股份跌20%,只有牧原股份涨29%。资本市场的偏好基本代表了优劣之分,显然投资者更看好牧原股份。

数据来源:Wind

垃圾的公司大多相似,优秀的公司各有各的不同,或许未来会有能够后来居上超越牧原的打法,但至少在当前的情况下,牧原股份战胜周期的可能性会更大。

最新发布