广告

引言

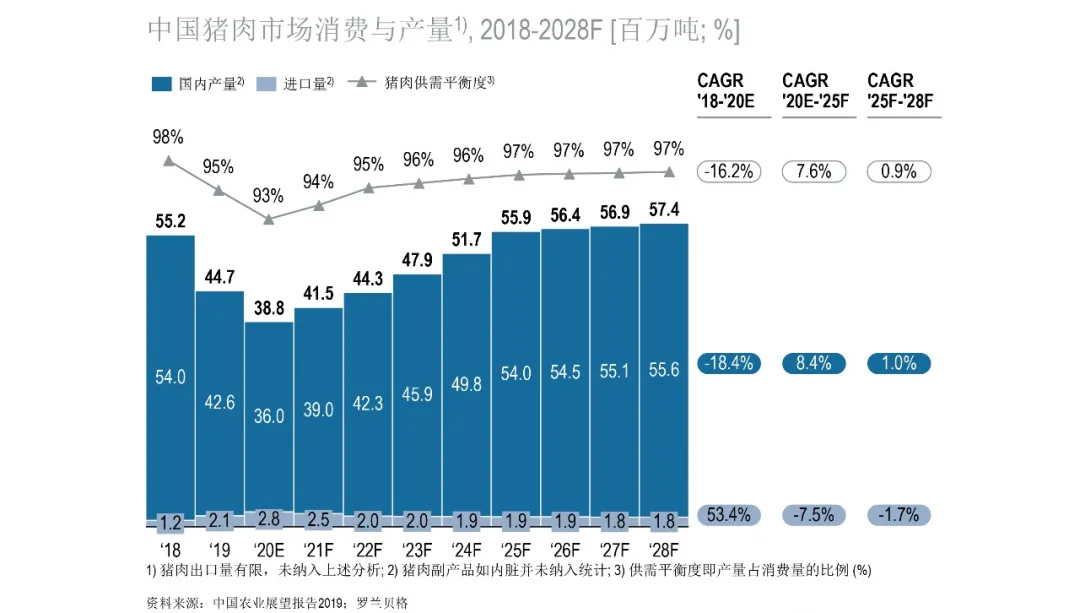

2018年,非洲猪瘟爆发,中国猪肉产量出现断崖式下滑。当前,随着非洲猪瘟的影响逐渐淡去,相较于欧盟、美国和巴西,中国猪肉市场供需已较为平衡,猪肉供应正在稳步增长以满足国内消费需求。罗兰贝格认为,2025年以后,猪肉消费增速将逐步放缓。这主要是由于非洲猪瘟加速了中国家庭饮食习惯由猪肉向其他动物蛋白(如鸡肉)的饮食习惯转换,同时老龄化和人口增速降低也减少了每年的动物蛋白摄入量。

在如此市场大背景之下,中国肉食产业将如何发展?肉食企业又应如何应对?本文将围绕中国猪肉产业链主要环节、肉食产业未来发展趋势与肉食企业核心关注点三大议题,分享肉食行业的发展方向及潜在机会。

中国猪肉产业链主要环节概览

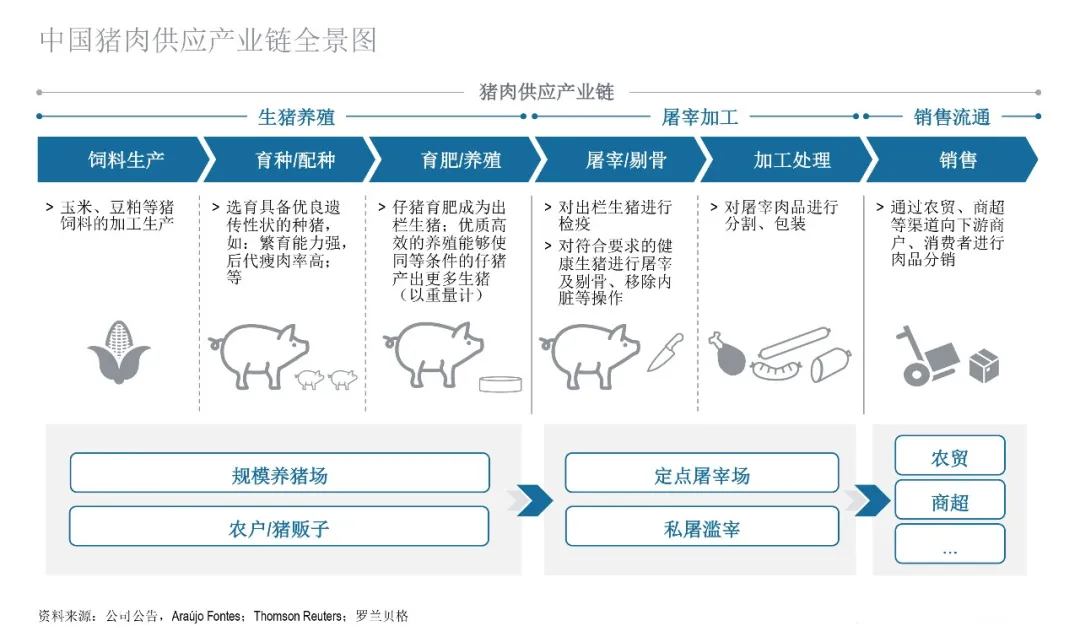

中国猪肉供应产业链主要由生猪养殖、屠宰加工、销售流通三大部分构成。

01生猪养殖

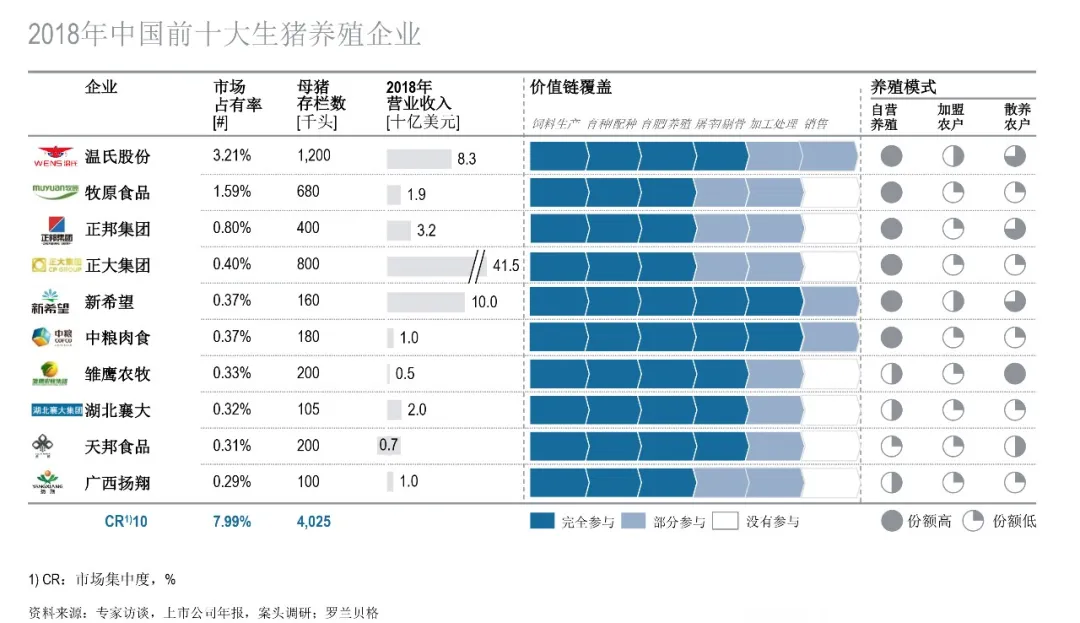

在中国,生猪养殖企业整体规模较小,高达99.8%的养殖企业年生猪出栏量小于500头,其中又有约95%的生猪养殖企业年生猪出栏量小于50头。

然而,在近年出台的政策要求下,生猪养殖企业数量明显减少,大中型养殖企业占比提升,行业整合趋势显现,市场份额逐渐集中于年出栏量>500的大中型生猪养殖企业。我们预计,该集中化趋势在未来仍将持续并强化。

02屠宰加工

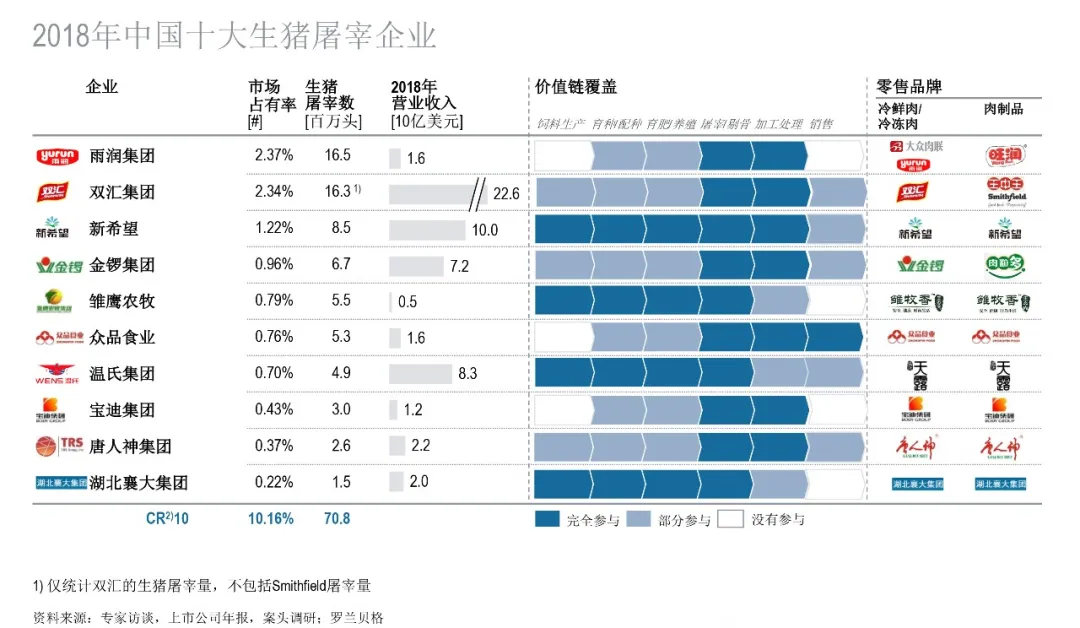

生猪屠宰同样以小型的非定点屠宰场为主,行业高度分散。对标国际,我国屠宰业头部企业市场占有率仍然较低,市场集中度仍有很大提升空间。

罗兰贝格认为,目前造成我国屠宰加工市场低集中度的原因主要有以下三点:其一,在国内市场,大众消费者偏好的猪肉消费场景和产品品类主要是通过农贸市场购买热鲜肉,由于受到保存条件的制约,肉品的销售半径较短,个体屠宰户相比头部企业更加具有优势;其二,各地市场仍存在一定的“借市场准入之名、行地方保护之实”的规定,使得屠宰企业跨区域扩张严重受限;其三,行业内部存在行业管理不完善的现象,一些小屠宰场在检验检疫、环保治污、设备购置等固定资产上投入较少,使综合成本具备一定优势,对消费者更具吸引力。

03销售流通

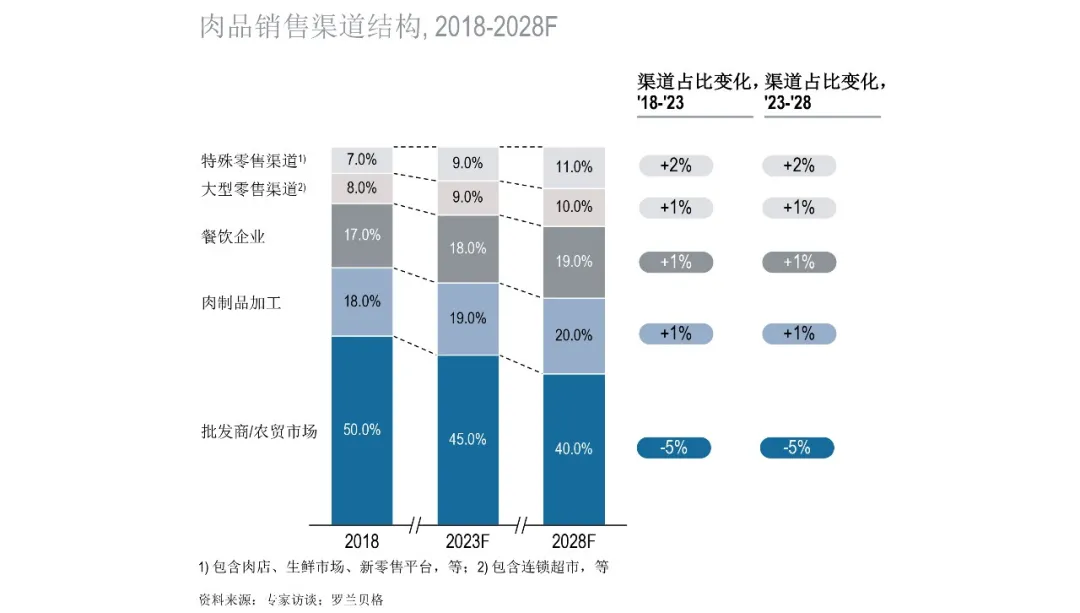

在肉品销售流通方面,批发商/农贸市场长期以来一直是主要渠道,在2018年渠道销售中占比高达50%。我们预计,未来10年间,批发商/农贸市场仍将作为中国肉品销售的主要渠道。而随着产业的现代化发展,这一传统销售渠道的销售占比将逐渐降低。目前,盒马鲜生等新零售平台的崛起将推动特殊零售渠道(包含肉店、生鲜市场等)实现明显的扩张。同时,大型零售渠道(包含连锁超市等)、餐饮企业、肉制品加工等渠道的占比也有望进一步提升。

中国肉食产业未来发展趋势

01产业链集中整合

从产业整合的驱动因素来看,肉食产业长期面临 “猪周期”挑战,其波幅加大、时间拉长,使得风险增加、行业门槛持续提高。特别是在当前的“猪周期”内,由于受到非洲猪瘟、环保压力、政府政策这三大因素叠加影响,中国肉食产业链迎来快速集中化发展。

具体而言,非洲猪瘟导致小型养猪场损失严重,并因缺乏防疫措施而逐步被市场淘汰;同时,在屠宰加工环节,禁止跨省运输生猪致使生猪养殖地区的屠宰场规模扩张;此外,在非洲猪瘟影响下,猪肉及其肉制产品消费量整体减少,对小型企业造成较大冲击,使得市场进一步整合。在环保压力方面,由于南方水域众多,在水环境保护的诉求下,生猪养殖企业的治污成本将进一步提高,这将迫使饲养企业向北方转移。而在政府政策方面,首先,监管政策趋严,小型屠宰场、私宰滥宰等现象将逐步减少,屠宰将有序向定点屠宰场转移;其次,食品安全已经成为政策治理的重中之重,推动食品生产商的要求随之提高,而不合规的小型加工商将被迫退出市场。

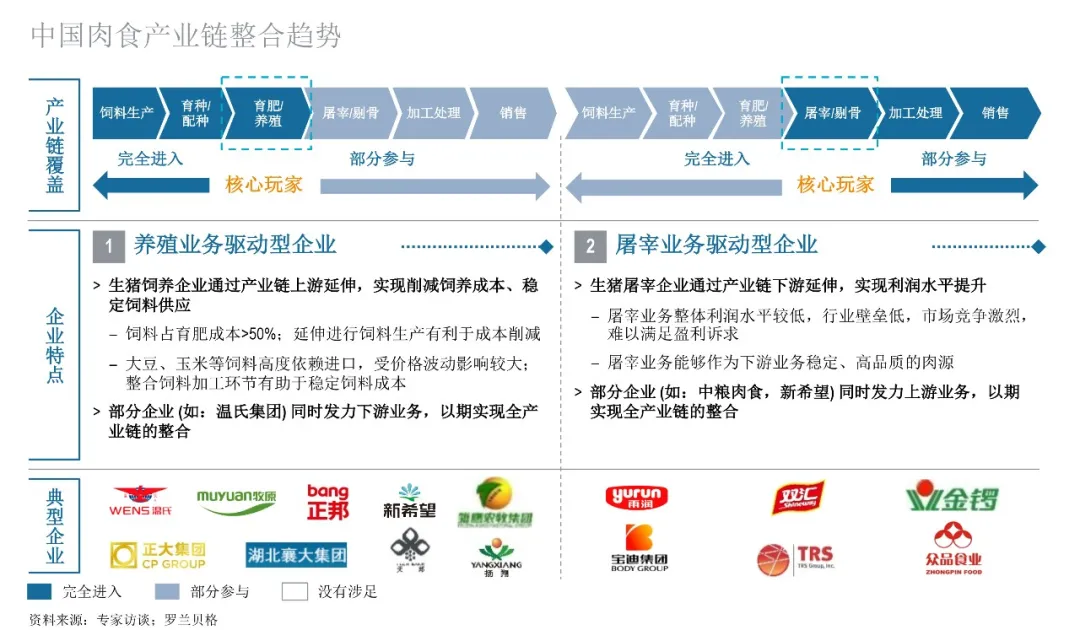

从产业整合的方向来看,市场核心玩家主要分为养殖业务驱动型企业和屠宰业务驱动型企业两大类型。领先的生猪养殖企业发力布局生猪养殖市场,并积极向育种、饲料生产等上游产业延伸,实现削减饲养成本和稳定饲料供应;而领先的屠宰加工企业则在生猪屠宰领域加强布局,并积极向猪肉加工、产品零售等下游产业延伸,实现利润水平提升。部分头部企业甚至同时发力上、下游业务,以期实现全产业链整合。

02运营优化提升

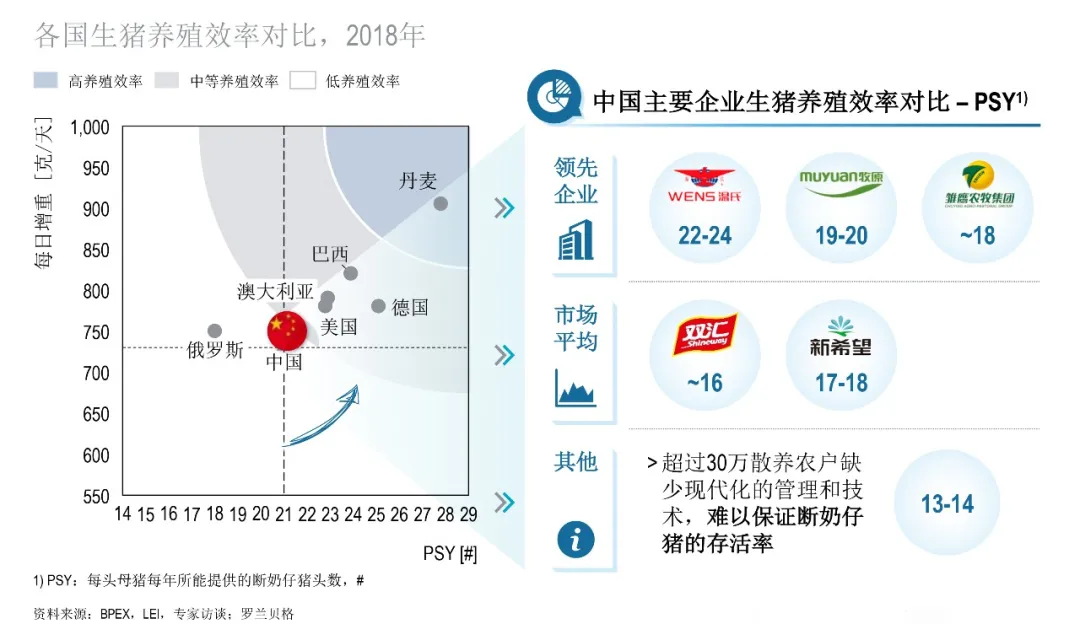

从生猪养殖环节来看,目前中国生猪养殖的PSY(每头母猪每年所能提供的断奶仔猪头数)约为21,与全球主要养猪国家相比,运营效率、猪场管理还存在较大提升空间。未来,我国生猪养殖行业将以运营效率提升作为发力重点,积极应用现代化的技术和管理手段。

从屠宰加工环节来看,有望看到生猪屠宰机械化率水平和产能利用水平的双提升。2018年,中国生猪定点屠宰场机械化率仅在10%左右,与国际水平相比明显偏低。大部分生猪屠宰仍依赖手工方式处理,对应屠宰设施简陋、工艺水平落后、卫生水平较差,影响肉品的卫生质量。与此同时,领先屠宰企业产能利用水平也普遍偏低,行业平均水平在30%以下,存在广阔的优化空间。而领先企业未来将充分把握这一潜在的提升空间,更好地释放产能、加强对先进产能的利用。

03消费需求升级

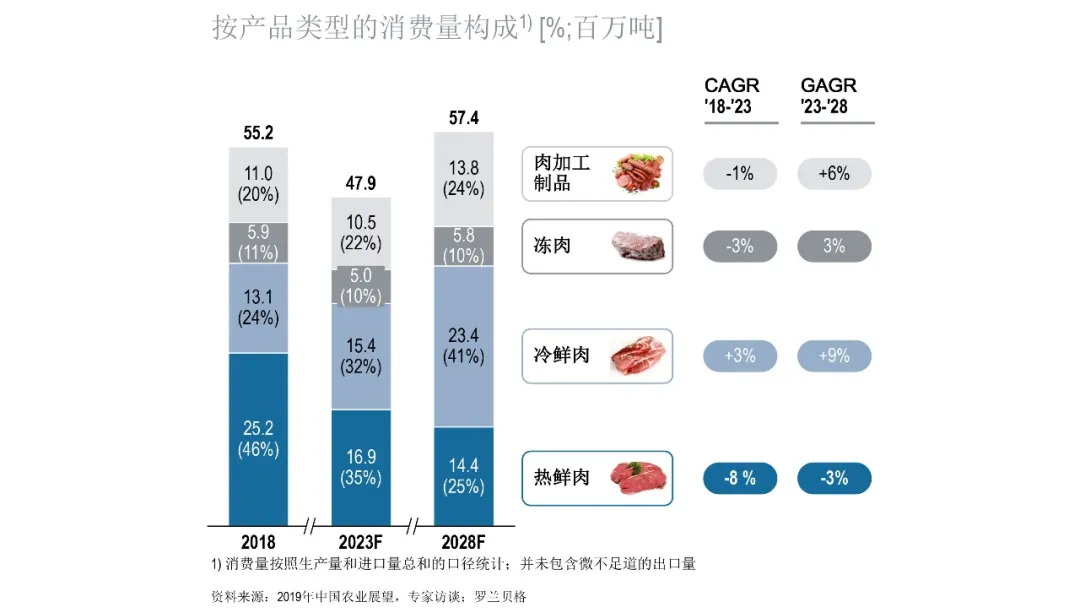

历史上,中国饮食习惯以热鲜肉为主 ,中国南方地区尤甚。当前,冷鲜肉正在逐渐取代热鲜肉,成为主要猪肉产品类型。这主要是由于:第一,供给端技术转型,在非洲猪瘟爆发后,政府推动供应链向冷链运输技术转型;第二,需求端消费升级,在消费升级背景下,消费者对肉品安全和质量的诉求越发显著,加之消费者如今对现代化零售渠道的越发依赖,驱动冷鲜肉需求进一步增长。

与此同时,猪肉消费已经从“有肉吃、吃饱肉”向“吃好肉、吃健康”升级过渡,猪肉消费产品选择呈现品牌化、高端化发展趋势。不仅品牌成为消费者在购买生鲜熟肉时考虑的重要因素,黑猪肉、土猪肉等高品质猪肉消费上升,猪肉产品礼品化趋势显现,新的消费形态正在形成。

中国肉食企业核心关注议题

综上,中国肉食产业当前的三大发展趋势将为产业链上下游的各类企业带来全新的机遇。同时,也对企业的产业链布局、运营效率、风险管理、渠道创新、组织管控等多方面提出了更高的要求。

● 优化布局、整合流通

随着行业集中化趋势显现,龙头玩家需要通过优化产业链布局、加强上下游协作,提升综合经济效益和行业竞争力。罗兰贝格建议,肉食企业应结合自身业务和运营优势,优选产业链环节,逐步整合上下游,实现全产业链运作,使养殖与屠宰、加工向更为均衡的方向发展。在保障安全稳定的肉品原料供应的同时,提高猪肉的开发利用程度、减少中间环节的成本,从而获得较高的利润,提升整体盈利水平。

● 精细运营、提升效率

无论是生猪养殖环节或是屠宰加工环节,中国企业的整体运营效率都与国外领先水平存在明显差距,这也为行业内企业实现快速发展、弯道超车提供了绝佳机会。罗兰贝格认为,肉食企业应将全面提升运营效率作为重中之重。通过推动技术创新、深化管理创新、实施流程再造等方式,提升企业专业化、自动化、信息化、智能化水平,提高生产、管理、销售全过程的运营效率。

● 应对周期、化解风险

肉食行业呈现较强的周期性,随着时间推进,“猪周期”显现波幅加大、时间拉长趋势,对应养殖风险持续增加,对肉食企业抵御亏损、适应波动的能力提出了更高的要求。肉食企业应未雨绸缪,提高风险预警和管理能力,通过市场研判、产业链布局延伸、发展多元化业务等综合手段优化成本结构、判断猪价走势、控制产能和销售,从而应对周期、对冲风险。

● 创新渠道、多元通路

不同销售区域、销售渠道都具有不同的产品及消费特征,肉食销售流通环节的企业需依据特点针对性地制定区域资源配置策略和渠道发展战略。同时,为了更好地顺应互联网发展的大趋势,建议企业积极拥抱生鲜电商等新兴平台,多元化销售通路、创新渠道模式、增加消费者触点,从而强化对于销售渠道掌控力。

● 强化管控、组织赋能

中国肉食企业在业务扩张的同时,需特别关注企业内部的组织管控升级,尽快建立与业务发展相匹配的管控模式,赋能组织,以应对渠道扩张、业务拓展、融资合作中可能存在的变化与机遇,方能在未来的行业角逐中立于不败之地。

最新发布