广告

2025年5月,国内玉米价格有所上行,国际价格回落

【后期走势】

国内市场:玉米市场供应转紧,深加工与饲用需求相对稳定,预计国内玉米价格稳中偏强运行。

国际市场:玉米主要出口国增产预期较强,需求缺少利好因素提振,预计价格偏弱运行。

【详情】

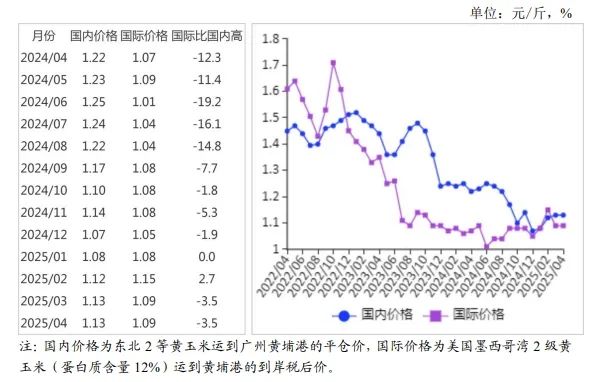

(一)国内玉米价格有所上行。

国内深加工企业玉米消费量保持相对高位,饲用需求较为稳定,原料供应总体偏紧,南北港口及深加工企业库存持续下降,国内玉米价格涨势明显。

5 月份,产区批发月均价每斤1.13 元,环比涨4.9%,同比跌 1.6%。

其中,东北产区 1.12 元,环比涨4.8%,同比跌3.2%;

华北黄淮产区 1.18 元,环比涨4.9%,同比涨2.6%。

销区批发月均价每斤 1.21 元,环比涨4.4%,同比跌2.5%。

(二)国际玉米价格下行。

美国农业部(USDA)预测2025/26 年度美国玉米大幅增产,国际机构预测巴西二季玉米产量再创新高,叠加美国威胁对欧盟商品额外加征50%关税,市场担忧欧盟反制措施或影响美国农产品出口,美国玉米价格下跌。

5 月份,美国墨西哥湾2 级黄玉米平均离岸价每吨 205 美元,环比跌 5.1%,同比涨2.0%;

芝加哥商品交易所(CBOT)玉米主力合约(2507)收盘月均价每吨178美元,环比跌 4.8%,同比跌 2.2%。

(三)国内外价差扩大。

5 月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.74 元,比国内产区批发价低 0.42 元;

配额内 1%关税的美国玉米运抵我国南方港口到岸税后价(理论值)每斤 1.04 元,比国内玉米到港价低0.14元,价差比上月扩大 0.10 元;

在当前自美进口玉米26%的关税税率下,进口美国玉米的理论到岸税后成本每斤1.29元,比国内玉米到港价高 0.11 元。

(四)1—4 月累计,玉米进口量减少。

国内玉米供应总体充足,巴西玉米还未大量上市,我国玉米进口同比减少。

4 月份,我国玉米进口量 18.26 万吨,进口额0.49 亿美元,环比分别增 1.3 倍、1.2 倍,同比分别减84.5%、84.7%;

出口量 250 吨,出口额 3.44 万美元,同比分别减68.3%、75.3%。

1—4 月累计,我国玉米进口量44.03 万吨,进口额1.20亿美元,同比分别减 95.1%、94.7%;

出口量0.04 万吨,出口额5.06 万美元,同比分别减 66.7%、71.7%。

进口主要来自巴西(占进口总量的 56.5%)、俄罗斯(占14.3%)、乌克兰(占13.4%)、缅甸(占 11.8%)。

(五)2025/26 年度国际玉米产量创历史新高,产需缺口缩小。

由于美国、乌克兰、阿根廷玉米种植面积预计增加,2025/26 年度国际玉米有望明显增产,产需缺口由上年度的2878 万吨缩小至 945 万吨。

据USDA5 月份供需报告预测,2025/26 年度全球玉米产量 12.65 亿吨,比上年度增3.6%;

总消费量 12.74 亿吨,比上年度增1.9%;

贸易量1.87亿吨,比上年度增 2.2%。

预计全球玉米期末库存2.78 亿吨,比上年度减 3.3%;

库存消费比 21.8%,比上年度下降1.2个百分点。

(六)预计国内玉米价格稳中偏强,国际玉米价格弱势震荡。

国内市场:深加工企业产品库存较高,开工率小幅下降,饲料企业采购小麦积极性持续提高,饲料中玉米用量占比高位回落,但市场粮源逐渐消化、进口保持低位,玉米供应转紧,叠加淀粉糖、瓦楞纸等下游产品加工开机率提高提振玉米需求,预计国内玉米价格稳中偏强运行。

国际市场:据 USDA 预测,2025/26 年度美国玉米种植面积、单产均创历史新高,总产量首次超 4 亿吨,较之前最高水平增加约3%。预计国际玉米价格偏弱运行。