广告

近期,国家发改委联合多部门,对生猪养殖头部企业提出了一系列指导意见,包括限制能繁母猪增量、引导出栏体重下降、限制二次育肥,加强供需动态跟踪并每月上报等。此外,据有关消息称,在农业农村部召开的生猪生产调度会上还提出了要求全国能繁母猪减100万头至3950万头;国储收储体重要求降至115公斤等具体的调控目标。这些政策究竟能否推动生猪价格转势?我们认为政策对生猪市场的影响可以分长期短期来看,短期将加速降重去库,有利于后市二次累库+旺季预期的猪价反弹;长期则有利于控制产能在合理区间,平滑周期波动。下文将给出我们的思考。

一、政策频出推动产能去化

1、禁增母猪

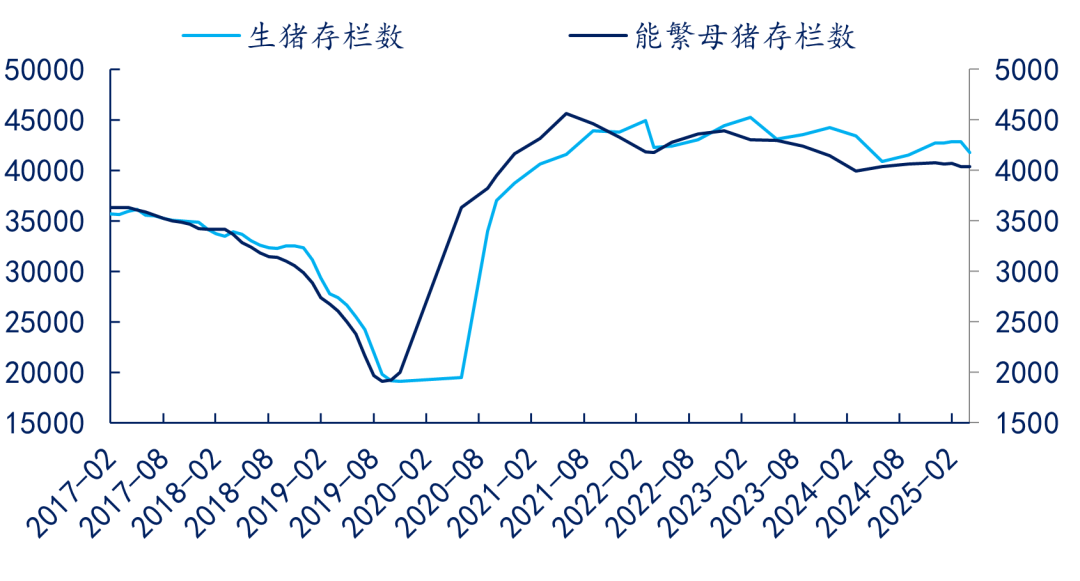

指导意见提出要限制能繁数量,要求全国能繁母猪调减100万头至3950万头。经历了几个月的能繁母猪扩产后,目前能繁母猪数量已接近合理区间上限,下半年供应压力将持续累积,产能过剩难改。政策旨在基本控制规模养殖场户的能繁母猪的增长,从源头上控制生猪的产能,减少未来出现产能过剩的可能性。

图1:生猪、能繁母猪存栏(单位:万头)

数据来源:物产中大(600704)期货研究院

2、调控体重

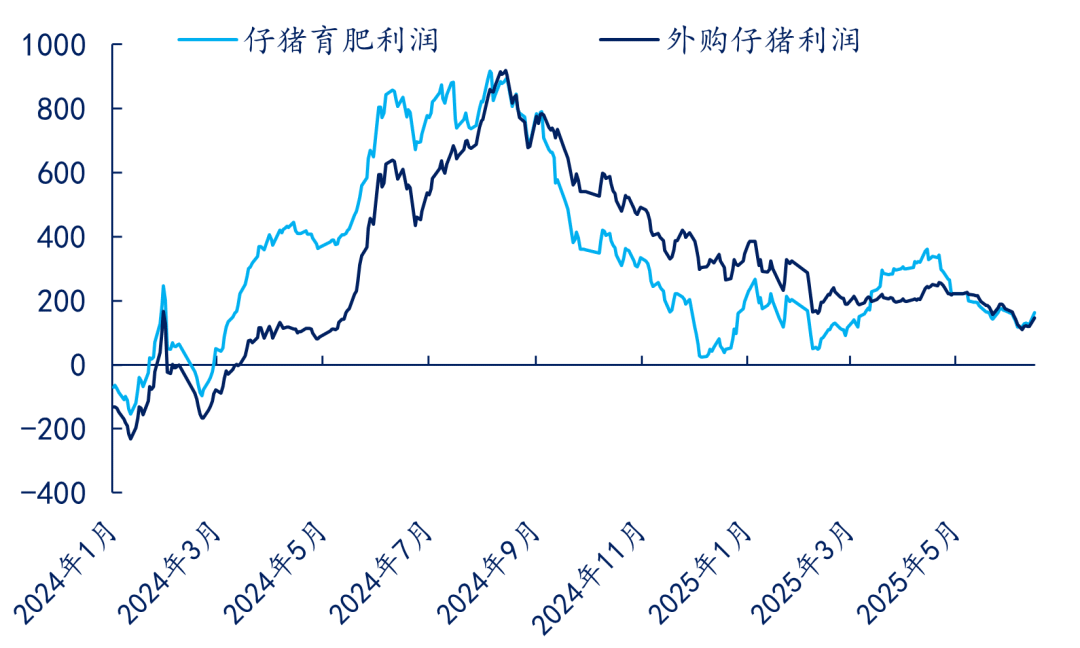

指导意见要求将生猪出栏均重降至120公斤左右,并将国储收储体重要求降至115公斤。由于利润尚可以及成本下降,前期集团场压栏增重倾向明显,出栏均重持续上升并已处于历史高位,库存压力不断累积。政策旨在推动养殖场加快降重去库,同时减少未来大规模压栏情况的发生。

图2:生猪养殖利润(单位:元/头)

数据来源:卓创资讯(301299)、物产中大期货研究院

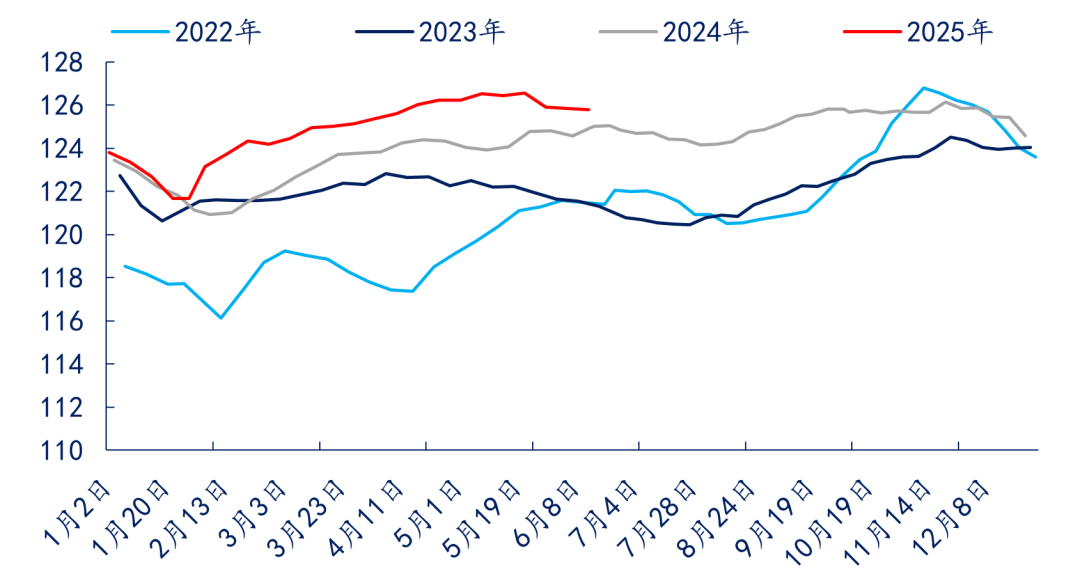

图3:出栏均重(单位:头/公斤)

数据来源:卓创资讯、物产中大期货研究院

3、限制二育

二次育肥是生猪市场短期扰动最重要的因素之一。本次发改委明确要求集团企业禁止销售标猪给二育户,对二育户的养殖规模和行为产生了一定限制,但是二育户仍能从其他渠道购买标猪,对二育的调控还需要后续具体的政策措施落地。

二、政策调控对生猪市场的影响

1、短期影响:近月加速降重去库,关注旺季反弹机会

短期来看,政策将加速降重去库过程。5月中下旬以来,由于气温转热以及肥标价差收窄,市场已经出现一定的主动降重去库迹象。6月初政策指导意见出台后,以牧原为首的头部猪企陆续做出降重决定,出栏均重持续下降。随着气温的进一步转热以及集团场降重进程的加快,市场短期将面临较大的供应压力,近月价格预计不断震荡下跌。

如果降重去库的过程顺利,09 合约将出现去库之后的二次累库以及中秋国庆旺季预期的双重利好,可能迎来一波季节性反弹。

2、长期影响:去化过剩产能,平滑周期波动

能繁母猪存栏量是决定未来10个月生猪供应的核心指标。此次政策明确限制能繁母猪增量,旨在限制大型企业盲目扩张,避免产能过剩长期化。随着猪价的走低,当前行业利润已逐步收窄,叠加政策限制,预计能繁母猪存栏将下降,为2026年的供需改善奠定基础。根据生猪繁育周期10个月时间推算,若产能去化趋势确立,2026年上半年生猪供应情况将好转,价格重心有望上移。若是后续二育调控政策能够生效,在减少了“二育和压栏”等严重影响短期猪价波动的投机因素,猪价更多会回到正常的供需逻辑,产能周期以及需求的季节性对猪价的影响更为显著。

三、市场后续关注要点

1、产能去化速度

目前外购仔猪与自繁自养均有利润,仔猪价格仍较高,部分集团场不愿主动去化能繁母猪。生猪整体供应格局能否改善还需要关注后续具体的产能去化速度及节奏。

2、降重去库进度

本周的栏舍利用率、标肥价差、大猪出栏占比都反映散户的压栏、二育情绪积极。如果散户由于政策的出台看好后市,可能会继续进行压栏以及二育行为,导致降重去库不及预期,后续反弹高度将受限,需要关注肥标价差以及出栏均重变化。