广告

本周CBOT美豆上涨,因上周触及四年最低后出现空头回补,且交易商在圣诞节假期前调整仓位。继上周三美联储鹰派转向导致美元上涨后,大豆所有期约创下合约新低,也是四年来的最低点。南美大豆丰产在望,美国大豆压榨低于预期,芝加哥豆油下跌,也令市场情绪低迷。阿根廷天气可能干燥,大豆期价强劲反弹,收复了大部分失地。南美大豆作物长势良好,天气条件整体不错,提振了丰产前景,继续给芝加哥大豆期货带来压力。

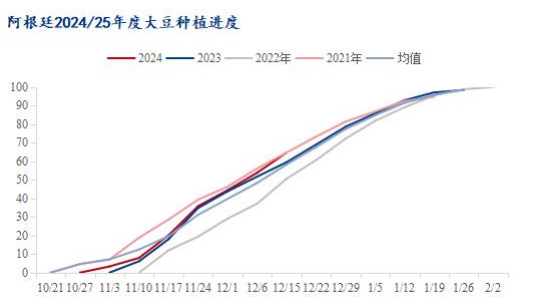

大豆期货面临压力,主要供应国巴西的大豆作物受益于常规降雨,在播种季节开始后,降雨在10月下半月开始增加,并一直持续到现在。目前巴西大豆已完成播种,部分机构预测的巴西大豆产量已超过1.7亿吨,美国农业部在12月供需报告中预计巴西大豆产量为1.69亿吨。阿根廷大豆种植率已过七成,美国农业部最新评估的产量为5200万吨。南美大豆保持丰产预期,全球大豆市场持续强化的宽松供给前景仍是困扰美豆价格回升的主要阻力。

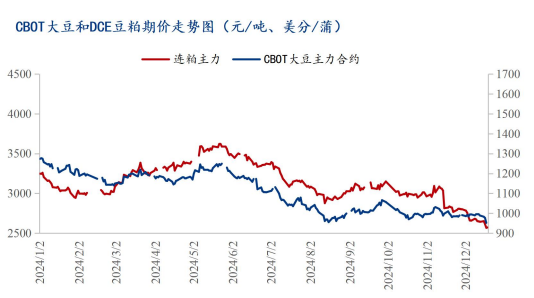

本周国内豆粕价格延续弱势运行。截至最新连盘豆粕2505合约收盘报价2645元/吨,较前一交易日上涨24涨幅0.92%,周环比上涨0.6%。现货方面,沿海地区豆粕报价2830-2990元/吨,较前一日波动-10-10元/吨,周环比波动-10-30元/吨。分地区看,其中天津2850跌10元/吨,山东2830元/吨持稳,江苏2840涨10元/吨,广东2890涨10元/吨。本周国内豆粕现货报震荡运行,沿海豆粕报价多运行在2800-2900元/吨之间。

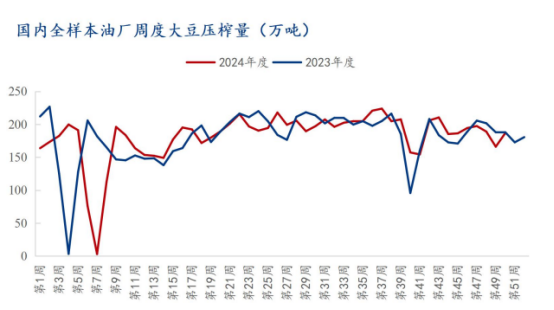

美豆维持震荡行情,同时国内豆粕保持去库节奏,粕价窄幅波动。国内粕类期货市场窄幅震荡,豆粕库存偏低令市场呈现近强远弱特征。美豆进入假期模式,南美大豆缺少减产天气威胁,供给压力仍制约美豆价格回升。从开机压榨情况来来看,根据 Mysteel 农产品对全国动态全样本油厂调查情况显示,主要由于 50 周大豆到港量明显增加,全国工厂有36.5船到港,较 49 周增加 4 船;50 周的油厂开机较前一周增加,油厂大豆实际压榨量186.62万吨,开机率为 53%。由于 11 月份部分大豆到船延迟至12月,预计12月大豆到港量较大,近期华南地区受通关的影响,开机率相对较低,但由于其他区域开机率偏高,所以全国整体开机预计维持偏好水平,后期重点关注到港节奏和大豆买船进度。

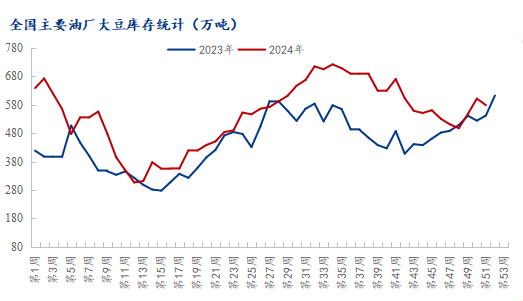

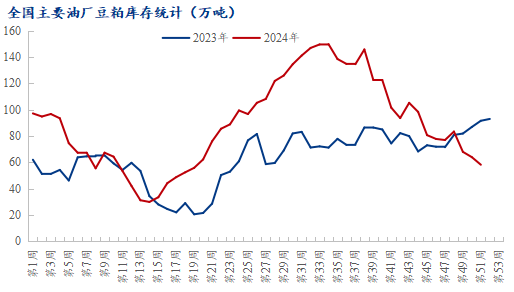

从库存情况来看上周国内油厂大豆、豆粕库存均下降。截至本周最新,其中大豆库存578.57万吨,较上周减少22.84万吨,减幅3.80%,同比去年增加36.86万吨,增幅6.80%,较过去三年均值高200多万吨。主要油厂豆粕库存58.28万吨,较上周减少5.74万吨,减幅8.97%,同比去年减少33.38万吨,减幅36.42%,较过去三年同期均值低接近10万吨。虽然开机率略有上升,但由于前两周华南地区现货缺货严重,叠加上周的现货市场价格有所反弹,市场的成交和提货情绪明显转好,所以豆粕库存继续下行。随着大豆通关的影响逐渐减淡,后期工厂压榨量或将继续回升,豆粕的去库节奏将放缓。

国内饲企进入节前育肥阶段,需求端回暖有望提升粕价的抗跌性。目前离春节还有不到40天的时间,随着气温的变冷,国内腌腊已经陆续开始,在春节前出栏的肉鸡补栏已经结束,生猪及肉禽存栏高需求旺盛,饲料养殖企业刚性需求备货增多,豆粕或将迎来了一年中的消费旺季。从统计数据来看,进入12月后下游饲料养殖企业及贸易商买豆粕的需求有所增量,大部分工作日主要油厂豆粕现货及合同成交数量都增加到了20万吨上下。伴随着豆粕需求的增加,价格也出现了止跌企稳的走势。但市场表示今年的节前备货较预期启动较晚,多地区并未启动节前备货,多以观望情绪为主,主要操作思路依然是逢低补货,预计今年的春节前备货将延期至明年1月开始。

我国豆粕价格主要受国际进口大豆成本、国内豆粕供需形势两方面影响。国际方面,1月将迎来美国新任总统就职,市场担忧未来美国大豆出口前景以及豆油生柴需求,加上南美降雨增多,大豆长势良好,预计近期美国、巴西大豆价格将低位运行,进而打压国内豆粕价格。国内连粕多空交织下维持2600一线以上震荡,此前因港口通关问题导致部分油厂断豆停机,油厂豆粕延续去库节奏,对豆粕现货价格形成支撑;但港口大豆压榨不断后移,后续油厂开机预计高于预期,豆粕供应保持宽松格局,春节假期下游饲料企业存在备货需求,但目前尚未集中开启备货,中下游企业仍维持刚需滚动补库为主。南美大豆丰产预期较强,巴西大豆贴水存在继续回落预期,短期豆粕价格震荡运行为主,等待节前打开备货驱动。