广告

10月下旬起部分养殖场(/户)提前出栏前期压栏猪,供应增量和养殖端着急出猪的情绪影响下,生猪出栏价持续下跌,12月13日全国生猪出栏均价跌至15.69元/公斤(来源:涌益咨询),较10月中旬跌幅约13%。虽然生猪出栏价格已出现了明显的下跌,但截止12月12日当周生猪出栏体重仍未开始下降,这说明生猪去库压力仍存,且猪可能比我们预期相对需求“多的更多”。结合现下的基本面,我们认为猪价下跌趋势尚未结束,原因有三:

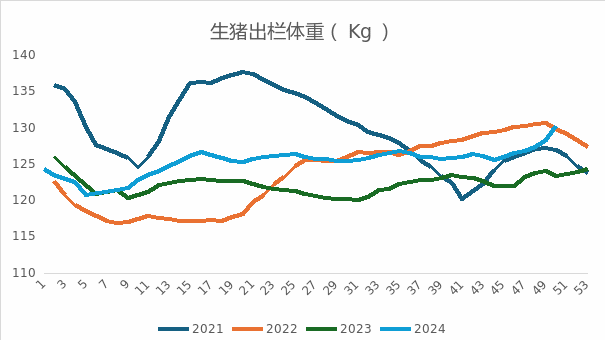

出栏体重尚未拐头,春节前出栏压力仍存

据涌益咨询数据显示,12月12日当周全国生猪出栏体重130.27Kg,较上周继续增加。从下图可以清晰看出,现下出栏体重处于历史同期高位,这说明前期压栏猪尚未释放完毕,供应压力仍存。且2021-2023年春节前养殖端都有降重操作(4-10公斤不等),也即现下将这些大体重猪出栏结束后,养殖端或还有一波降重出栏,生猪供应压力仍存,春节前猪价或还有下跌空间。

前期能繁母猪充裕,后续生猪出栏量或继续增加

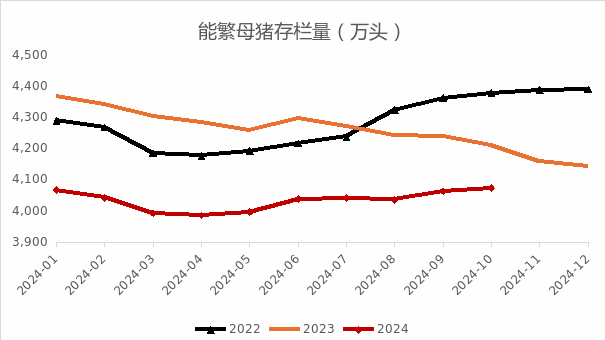

春节后猪价亦不容乐观。从能繁母猪存栏量来看,今年5月起能繁母猪存栏量持续增加,对应2025年3月起生猪出栏量或逐渐增加。而2、3月份属传统消费淡季,再遇供应边际增加,会进一步令猪价承压。

养殖成本下行,价格底部或跟随下移

今年以来饲料价格持续下行,跌幅约11%,受此及生猪养殖效率提升等因素影响,生猪养殖成本出现明显下行,据不完全估算,2025年生猪养殖成本较2024年下降约1-2元/公斤。一般而言,生猪价格围绕养殖成本上下波动,由此我们推断生猪养殖成本的下行,或导致明年整体猪价波动区间下移以及周期性猪价底部下移。

对于2025年春天潜在的二育、屠企分割入库的托底力量我们持赞同观点,但我们认为这股托底力量托的底部较2023年、2024年或有小幅下移,原因在于:

①屠企入库的量或不及2023年同期。2023年初始市场对全年消费的预期很高,对消费对猪价的刺激和支撑作用的预期也很好,在对后市预期良好的背景下,市场有大量入库的动力。但市场目前对明年猪价的预期尚不太乐观(这一点从盘面就可直观看出,此处不再赘述),如果这种预期持续至年后则屠企入库量会不及2023年同期。

②屠企大量入库的价位或下移。从近3年屠企分割入库的情况来看,屠宰企业一般逢养殖行业成本线左右开始加量分割入库。所以在近两年行业养殖成本持续下降的背景下,我们认为2025年春天屠企选择大量分割入库的毛猪价格或较2023年下移1-2元/公斤。

③二育的量或不及2024年同期。2024年春节后养殖端敢于二育、压栏的原因在于后面猪会少、饲料便宜、肥标差大;但是2025年春节后市场面临的是后面猪会多,在对后市预期不甚乐观的基础下,除非市场给出较2024年更为安全的入场时机,否则养殖端难以同2024年一样进行压栏、二育。

综上所述,我们认为生猪下跌趋势尚未结束,盘面维持高空思路。