广告

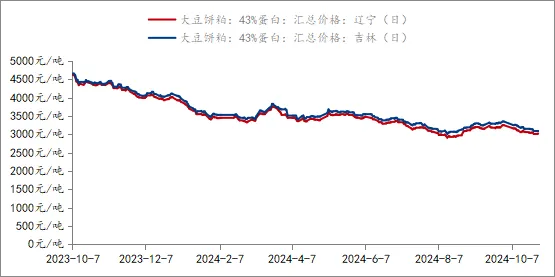

近期市场行情波动,在连续几日多番消息刺激作用下,连粕主力合约3000点来回波动,截至10月31日,主力合约M01报收于2992元/吨,跌3元/吨,跌幅0.1%;国内豆粕现货价格普遍随盘波动,其中天津市场现货价格在3030-3050元/吨,山东市场现货价格2990-3040元/吨,华东市场现货价格2960-2990元/吨;东北辽宁市场现货价格3050-3080元/吨,吉林市场价格3120-3140元/吨。

豆粕价格会下跌吗?" />

豆粕价格会下跌吗?" />

但是近期随着沿海区域到港延港消息刺激,华北华东等区域价格上调,东北与华北包括与华东现货价格价差走缩,华东发船环比预计减少,外部流入量预计减少;但随着10月中旬后国产大豆油厂开机增加,黑龙江区域地产原料豆粕的补充,多空博弈背景下四季度东北现货价格又将如何运行?

一、国产大豆供应情况

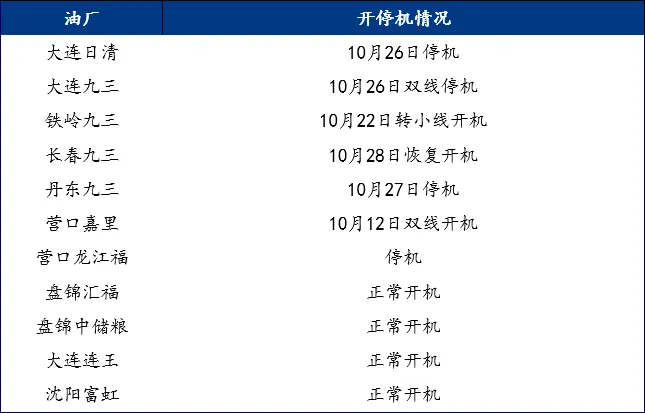

首先来看下今年国产大豆情况,2024年中央一号文件提出“三稳、一扩、一提”,就是稳口粮、稳玉米、稳大豆。大豆种植面积较2023年增加,据Mysteel调研统计2024年全国大豆种植面积约1.5亿亩。且今年东北大豆7-8月份雨水及温度对大豆生长相对有利,大豆单产普遍较高,2024年预计大豆产量将达到2000万吨左右,较2023年增加50万吨左右,增幅2.56%。今年国产大豆供应宽松,且中储粮持续竞拍向市场投放大豆,国产大豆上行空间受到压制,黑龙江大豆收购价格下调至1.8-1.9元/斤左右;意味着国产大豆收购价格在3600-3800元/吨左右,因成本端下行,黑龙江油厂压榨国产大豆优势显现,因此国产大豆压榨自10月中旬增加较多,据初步调查统计,国产大豆工厂日度压榨8000吨左右(饲用粕为主),黑龙江地区豆粕原料得到补充,且现货价格因开机增加也随之走低,甚至价差合适的情况下还能流入吉林地区。

以下是黑龙江油厂具体开机情况汇总(表中不包含压榨食品粕的油厂)

二、进口大豆供应情况

其次再来看下东北区域内进口大豆供应情况,今年以来东北整体压榨维持高位运行,据Mysteel调研统计样本企业中11月份压榨预估在90万吨以上,其中盘锦汇福、盘锦中储、营口嘉里等油厂11月份预计仍然维持满榨,九三个别工厂因胀库略有停机;虽然当前市场其他区域延港消息较多,但目前东北区域其中鲅鱼圈港、盘锦港等暂未出现延港消息,11月份东北预计到港11.5船,约74.75万吨(船重按6.5万吨/船计算),加上10月份结转大豆,大豆供应仍然较为充足,叠加上文提到的国产豆粕的补充,如果后续到港问题不发酵至东北区域,区域内供应仍然会给现货带来一定的压力。且油厂豆粕库存处于历史同期高位水平。

三、下游需求情况

最后来看下游需求情况,除了今年供应较为充足影响外,另外一个主要因素就是需求不及预期。从表观消费数据来看,东北区域10月份豆粕成交量约39.82万吨,样本企业提货量33.01万吨,环比减少13.94万吨,减幅约29.69%。同时期据饲料工业协会数据统计,前三季度,全国工业饲料总产量22787万吨,同比下降4.3%。其中,配合饲料、浓缩饲料、添加剂预混合饲料产量同比分别下降4.1%、11.6%、1.1%,今年以来,在市场调节和产能调控的双重作用下,猪饲料的消费量整体呈高位回落趋势。前三季度,猪饲料产量10229万吨,同比下降6.8%。其中,仔猪饲料、母猪饲料、育肥猪饲料产量同比分别下降12.5%、7.7%、4.7%。四季度随着北方气温不断转冷,仔猪饲养及动物疫病防控难度加大,抑制后续市场补栏积极性。

四、后市展望

综上所述,四季度东北区域预计大供应仍是主旋律,无论是进口大豆还是国产大豆,油厂当前的压榨利润较好,美湾美西11-12月船期的进口大豆成本保持在3600-3700元/吨左右,盘面榨利预计在240-290元/吨左右;黑龙江地产大豆成本价如果维持在3600-3700元/吨左右,国产大豆就存在竞争优势,所以四季度在有榨利驱使下,后续油厂开机仍然保持高位,区域内现货价格或在宏观政策影响之下短暂反弹,但基本面上供强需弱格局不变,现货向上空间预计非常有限。