广告

2023年四季度猪肉价格低位震荡下跌,主要源于供应量增幅大于需求量增幅,需求呈现旺季不旺局面。2024年一季度,生猪及猪肉供应小幅缩减,但整体供应充足;而需求表现疲软,仅春节前小幅提振,整体处于供大于求状态,因此猪肉价格涨后下滑,季度均价环比或下跌。

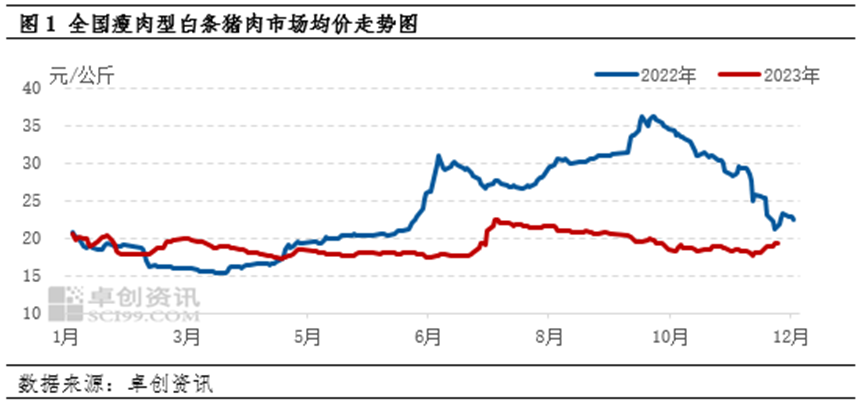

2023年四季度国内白条猪肉价格低位震荡下跌。据数据监测,截止到12月22日,四季度国内2.5-3.5cm膘厚白条猪肉成交均价为18.88元/公斤,环比下跌7.09%,同比下跌37.12%。由于今年二季度养殖端看涨后市,积极补栏仔猪,且7月底生猪价格上行再度拉动补栏热情;根据仔猪5.5-6个月育肥时间推算,进入四季度后生猪出栏量仍不减,且前期二次育肥大猪亦陆续出栏,屠宰企业收购顺畅,宰量持续增加,猪肉市场供应充足。另外四季度虽处于传统的消费旺季,但前期气温相对偏高,腌腊、灌香肠操作较为分散,呈现“旺季不旺”局面;12月份临近冬至前后气温降幅明显,腌腊、灌香肠动作集中度提升明显,白条订单增加,且走货速度略有好转,但涨势维持时间较短。整体来看,四季度供应增幅大于需求增幅,导致猪肉价格低位震荡下滑。

中期趋势:2024年一季度猪肉供应局部小幅缩减不影响整体充足

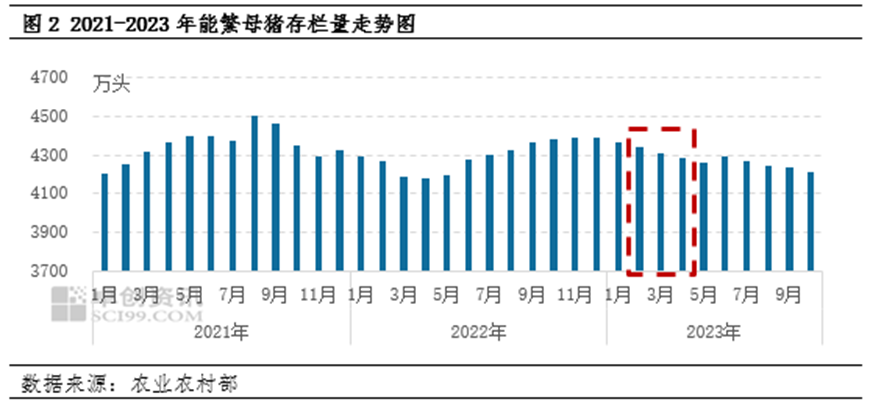

猪肉供应能力主要看生猪屠宰量,但理论情况来讲,生猪屠宰量由养殖端出栏量决定。根据生猪生长周期推算,2024年一季度生猪出栏量由2023年2-4月份能繁母猪存栏基数决定。根据图2所示,2023年2-4月能繁母猪存栏量随呈现下滑趋势,但仍处于相对高位;农业农村部数据显示,2023年4月能繁母猪存栏量为4284万头,较2月份仅下降1.36,且仍较正常保有量高4.49%。但由于三、四季度部分地区常规疫情复发,养殖企业及散户为避险提前出售部分70-90公斤及100-120公斤中小体重猪源,因此2024年一季度生猪出栏量或小幅缩减,但整体供应仍较为充足。另外考虑冬季消费旺季,大猪需求旺盛,且肥白条走货速度快于瘦白条,养殖端压栏意向增强,生猪宰后均重或小增。综合生猪出栏量及宰后均重来看,2024年一季度猪肉供应量缩减幅度偏小,整体供应较为充沛。

变化节奏:春节前需求略有提振,春节后黯淡收场

如图3所示,四季度处于传统的消费旺季,屠宰量呈现季节性上涨走势。1月份虽季节性下滑,但仍处于“1”以上,1月份腌腊、灌香肠仍或进行中,且处于春节前,仍有一波集中性备货现象,猪肉订单量或加大,需求端略有提振。但春节过后2-3月份,需求逐渐回落,白条订单下滑或较为明显,对猪肉价格形成利空影响。因此2024年一季度需求端或呈现小增后降趋势,因此一季度生猪价格或涨后下滑,1月份出现为季度内高点。

综上所述,2023年四季度因生猪产能释放,出栏量充沛,猪肉供应充足,且需求端恢复不及预期,消费力度不强,腌腊、灌香肠操作较为分散,仅冬至前出现短暂高峰期,四季度整体供应增幅大于需求增幅,猪肉价格维持低位。2024年一季度猪肉供应量缩减幅度偏小,整体供应较为充沛,需求端或呈现小增后降趋势,因此生猪价格或涨后下滑,1月份出现为季度内高点,均价较四季度下滑。