广告

4月份卓创资讯与大连商品交易所共同走访了江苏、安徽地区具有代表性的规模屠宰企业、生猪及猪肉贸易商、生猪养殖企业共9家,深入了解当地生猪行业运行特点与发展趋势。调研发现苏皖地区屠宰企业新增产能较多,本地区市场竞争压力较大,且在一季度集中分割入库后,冻品库存处于相对偏高水平,或将对下半年猪肉行情产生一定利空影响。

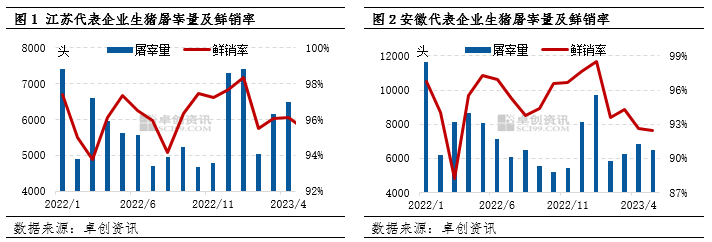

苏皖地区屠宰企业屠宰量提升、鲜销率下降

卓创资讯监测数据显示,2023年4月份江苏地区代表性屠宰企业日均生猪屠宰量为6482头,环比增幅5.18%,同比增幅8.78%;安徽代表企业日均屠宰量为6836头,环比增幅8.85%,同比减幅20.82%。但从代表企业的白条猪肉鲜销率来看,2023年春节假期过后,屠宰企业鲜销率呈下降趋势,主要原因是生猪价格不断下跌,原料成本下降,叠加鲜品白条猪肉销售压力较大,屠宰企业多增加分割入库数量,以增加企业中长期盈利机会。

苏皖地区屠宰企业冻品库存高位,或减少短时需求,增加中长线供应

在屠宰量增加和鲜销率下降过程中,屠宰企业猪肉冻品库存量逐渐增多。卓创资讯监测数据显示,江苏、安徽地区代表企业冻品库容率分别由1月份的16.83%、12.29%提升到5月份的31.67%、35.88%,分别累计上涨14.84个百分点、23.59个百分点,且均处于近年偏高水平。卓创资讯在调研中了解到,部分屠宰企业处于满库存状态,也验证了库存水平高位的事实。冻品库容率偏高,意味着后期屠宰企业继续分割入库的数量或减少,将难以在需求端继续对生猪行情形成支撑。企业表示,目前库存的猪肉多数计划在三、四季度的传统需求旺季进行销售,也一定程度上利空下半年的生猪及猪肉行情。

苏皖屠宰企业销售渠道重心逐步转移

江苏、安徽地区屠宰企业主流经营模式与河南、山东相似,且受养殖场分布的影响,屠宰企业多分布在苏北、皖北地区。据调研了解,苏北屠宰企业多为自营模式,白条猪肉主要销往本地、苏南、上海地区批发市场及商超,其中冷鲜、热鲜、中温比例为1:1:1;苏南地区存在自营和代宰两种经营模式,白条猪肉80%以上为热鲜,主要供应当地及上海、浙江地区。

安徽屠宰企业分布与江苏相似,皖北为屠宰企业自营,主要销往本地、苏南、上海、浙江的批发市场及商超,冷鲜、热鲜、中温比例为1:1:1;皖南地区存在自营和代宰两种经营模式,猪肉销售方式以热鲜为主。

2022年之前,受消费习惯及销售渠道主要为商超的影响,苏北、皖北地区屠宰企业白条猪肉冷鲜销售占比达到60%以上,但2023年开始苏皖地区部分屠宰企业销售渠道重心由省外的商超转移至省内的批发市场,同时增加了段体及预加工类形式的销售量,导致热鲜及中温白条猪肉销售占比提升,从而导致本地区批发市场及终端销售环节的销售压力增加。

苏皖地区屠宰竞争压力增加,将利空下半年猪肉行情

作为生猪产品最重要的下游环节,未来生猪屠宰行业集中度或仍将进一步提升。调研发现苏皖的大型养殖企业多向下游屠宰产业延伸,尤其是阜阳、淮安等屠宰企业分布集中的地区,导致屠宰端竞争压力逐渐增大,屠宰企业多通过挤压自身利润而抢占市场份额。因此2023年生猪屠宰端猪肉销售环节竞争压力将继续扩大。

综上所述,调研得出,苏皖市场生猪屠宰企业冻品库存高位、猪肉外销区域重合度高、行业竞争加剧,均对2023年下半年苏皖猪肉市场存在利空影响。同时考虑到下半年生猪供应或相对宽松,预计下半年的需求旺季猪肉价格上涨幅度或相对受限,或明显低于2022年同期。